Credit Lena Mucha/IMF Photos

Credit Lena Mucha/IMF Photos

Credit Lena Mucha/IMF Photos

Credit Lena Mucha/IMF Photos

После уверенного выхода из пандемии Европа столкнулась с тяжелыми экономическими последствиями вторжения России в Украину. Темпы роста резко замедлились, инфляция сильно возросла, и материализовались эпизоды финансового стресса. Однако благодаря решительным мерам политики большинство стран, хотя и были близки к рецессии, все же смогли избежать ее этой зимой. Теперь перед Европой стоит сложная задача — поддержать восстановление, победить инфляцию и сохранить финансовую стабильность.

Рост в странах Европы с развитой экономикой замедлится с 3,6 процента в прошлом году до 0,7 процента в этом году; в странах с формирующимся рынком (не включая Беларусь, Россию, Турцию и Украину) также произойдет резкое снижение с 4,4 процента до 1,1 процента. Согласно нашему новому выпуску доклада «Перспективы развития региональной экономики», в следующем году в этих двух группах стран с разным уровнем доходов произойдет умеренное восстановление темпов роста до 1,4 и 3 процентов соответственно по мере наверстывания отставания уровней реальной заработной платы и увеличения внешнего спроса.

Общие уровни инфляции продолжат снижаться, но основополагающая инфляция (за исключением цен на энергоносители и продовольствие) даже к концу следующего года будет устойчиво оставаться на вызывающих беспокойство уровнях выше целевых показателей центральных банков. Недавно произошедшее и прогнозируемое снижение цен на энергоносители будет способствовать снижению основополагающей инфляции, но в недостаточной степени, чтобы быстро ее понизить.

В этом прогнозе предполагается, что все сложится благоприятно. Европейскому центральному банку и другим органам денежно-кредитного регулирования удастся добиться стабильного снижения инфляции. Любые новые всплески финансового стресса будут оставаться под контролем. Дальнейшей эскалации войны России в Украине и связанных с ней санкций не произойдет, что позволит сдержать рост цен на энергоносители. Удастся также предотвратить расширение геоэкономической фрагментации, еще одного источника «стагфляционного» риска, замедляющего рост и повышающего инфляцию.

Однако ситуация может ухудшиться по всем направлениям, при этом риски, связанные с темпами роста, инфляцией и финансовой нестабильностью, усложняют выбор мер политики.

Риски инфляции

Рассмотрим пример инфляции, которая может оставаться повышенной в течение более длительного периода. Цены на энергоносители могут снова возрасти. Рост заработной платы может ускориться больше, чем прогнозируется, поскольку в условиях нехватки трудовых ресурсов работники смогут получить более значительную компенсацию за недавнюю потерю покупательной способности. В свою очередь, более быстрый рост заработной платы повысит устойчивость основополагающей инфляции, а это существенный риск для большинства стран Европы с формирующимся рынком, где номинальная заработная плата растет двузначными темпами.

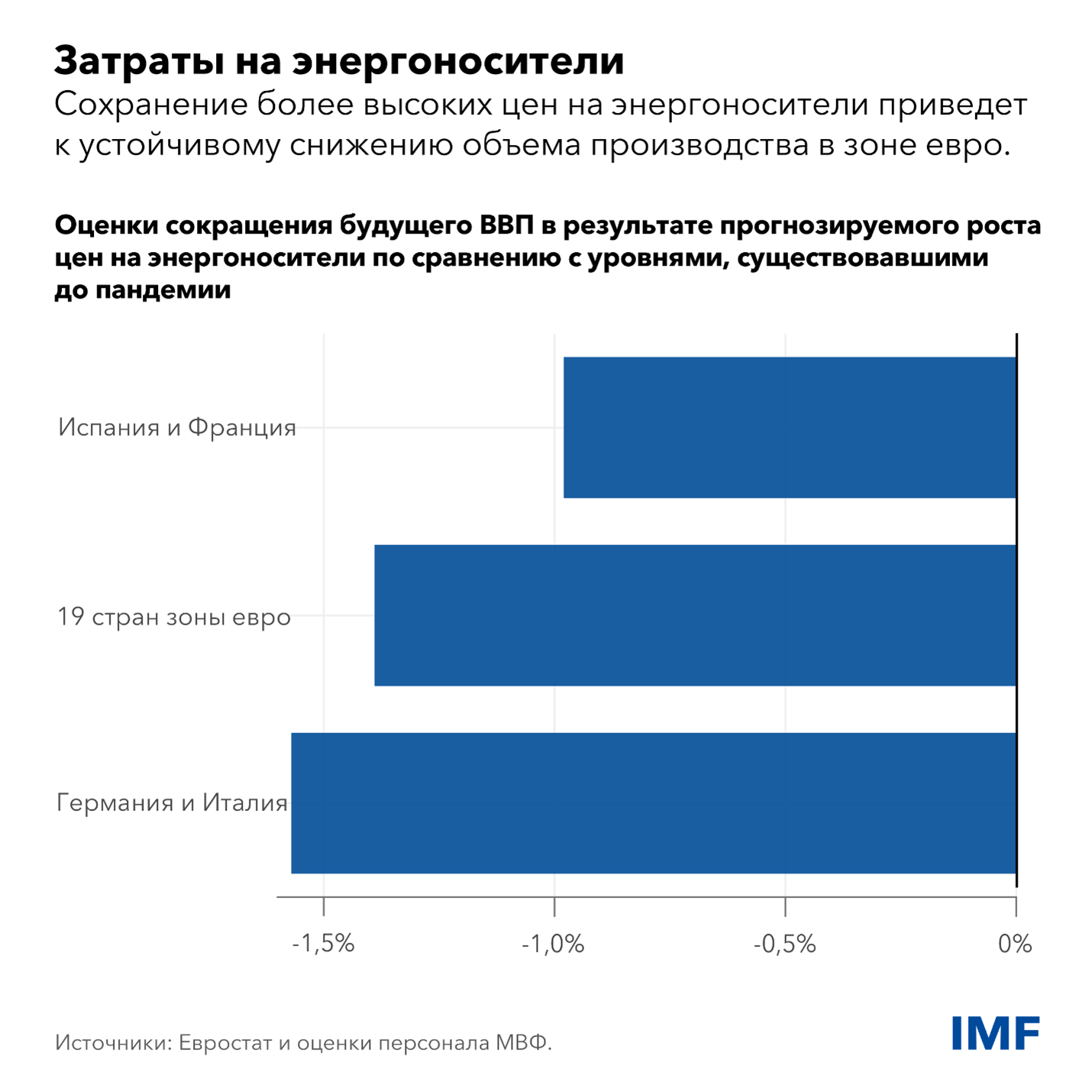

Мы также все еще можем недооценивать, в какой степени два возникших один за другим кризиса — COVID-19 и энергетический кризис — нанесли ущерб производственному потенциалу Европы и дополнительно повысили инфляционные риски. Хотя за последний год компании нашли способы повысить энергоэффективность, сохранение более высоких цен на энергоносители в среднесрочной перспективе приведет к сокращению производства в зоне евро в среднем более чем на 1 процент, причем в странах с более энергоемкой экономикой, таких как Германия или Италия, потери будут более значительными.

Аналогичным образом, изменение предпочтений работников в пользу меньшего числа рабочих часов и увеличение количества рабочих дней, потерянных в связи с заболеванием постковидным синдромом, могут надолго сократить предложение рабочей силы и усложнить подбор работников на рабочие места. В более широком смысле, при расчетах в реальном времени экономисты, как правило, недооценивают долговременные потери от кризисов и, соответственно, переоценивают незадействованные экономические мощности, осознавая их истинные уровни лишь с запозданием. В прошлом в периоды, когда происходило восстановление экономического роста, оценки незадействованных мощностей в странах Европы пересматривались спустя год в сторону понижения на целый процентный пункт, а в дальнейшем еще больше.

Жесткая денежно-кредитная политика на более долгий срок

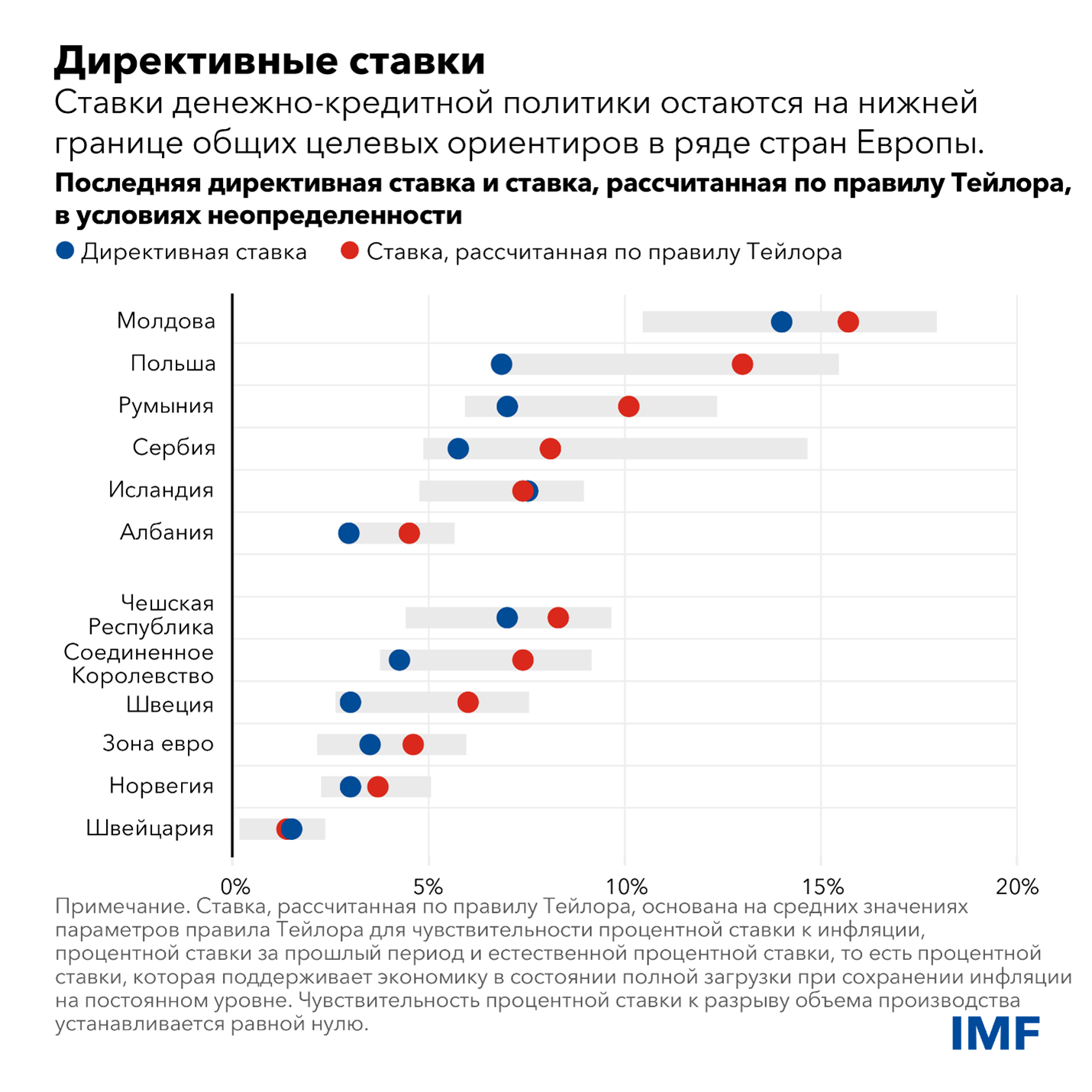

В условиях столь высокой неопределенности центральные банки должны сохранять жесткую денежно-кредитную политику до тех пор, пока основополагающая инфляция не будет однозначно находиться на траектории снижения обратно к целевым показателям инфляции центральных банков. В зоне евро необходимо дальнейшее повышение директивных процентных ставок, а центральные банки стран Европы с формирующимся рынком должны быть готовы дополнительно ужесточать политику в случаях низких реальных процентных ставок, нехватки трудовых ресурсов и стойкой основополагающей инфляции.

По сути, высокая неопределенность служит дополнительным аргументом в пользу жесткой денежно-кредитной политики. В условиях неопределенности перспектив инфляции потери будут выше, если ответные меры будут приняты слишком поздно, чем если это произойдет слишком рано, поскольку в случае, если степень устойчивости инфляции окажется недооценена, высокая инфляция закрепится, и центральные банки позже будут вынуждены ужесточать денежно-кредитную политику на более длительное время. В этой ситуации, вероятно, инфляцию удастся вернуть на целевой уровень только ценой резкого экономического спада.

Аналогичным образом, в ситуации неопределенности уровней незадействованных экономических мощностей разработчики денежно-кредитной политики должны уделять больше внимания инфляции и динамике рынка труда, а эти факторы на данном этапе свидетельствуют в пользу повышения процентных ставок. Кроме того, даже с учетом повышенной неопределенности директивные ставки в ряде стран близки к нижней границе общепринятых целевых ориентиров, что говорит о том, что для обуздания инфляции могут потребоваться более высокие ставки.

В случае ужесточения финансовых условий вследствие таких факторов, как проблемы в банковском секторе, центральным банкам не потребуется столь жесткая денежно-кредитная политика для достижения своих целей. Однако было бы ошибочным преждевременно приостанавливать или отменять курс на ужесточение денежно-кредитной политики в связи с обоснованными опасениями о том, что повышение процентных ставок сопряжено с повышением рисков для финансовой стабильности.

Координация действий

Вместе с тем центральные банки стран Европы не смогут добиться успеха в одиночку. Чтобы одержать победу над стойкой инфляцией и не допустить финансового кризиса и рецессии, все меры макроэкономической, финансовой и структурной политики должны действовать согласованно.

Для поддержания финансовой стабильности потребуются тщательный надзор и наблюдение как за банками, так и за небанковскими финансовыми посредниками, планирование на случай непредвиденных обстоятельств и оперативные корректирующие меры. В Европейском союзе стабильность можно укрепить за счет расширения охвата и количества инструментов по урегулированию проблемных банков, уточнения условий доступа к ресурсам Единого фонда урегулирования, ратификации поправки к договору о Европейском механизме стабильности и достижения договоренности о создании общеевропейской системы страхования депозитов.

Для победы над инфляцией правительства стран Европы также должны стремиться к более масштабной бюджетной консолидации по сравнению с текущими планами. Подходящей отправной точкой будет поэтапное прекращение большей части мер помощи в связи с энергетическим кризисом и повышение адресности оставшихся мер для помощи уязвимым домашним хозяйствам. Ужесточение бюджетной политики также поможет центральным банкам достигать своих целей при более низких процентных ставках. Это позволит сократить расходы на обслуживание долга и еще больше укрепить финансовую стабильность за счет снижения уязвимости стран зоны евро к рискам финансовой фрагментации, а также уязвимости стран Европы с формирующимся рынком к вторичным эффектам от ужесточения денежно-кредитной политики ЕЦБ и повышения процентных ставок по миру в целом.

Наконец, реформы в сфере предложения могут помочь поддержать экономический рост в условиях ограничительной макроэкономической политики. Те из них, которые способны ослабить базовое инфляционное давление, представляют особую ценность: например, снижение напряженности на рынке за счет повышения участия на ранке труда женщин и пожилых работников и улучшения программ подбора рабочих мест. В ЕС прогресс в реализации Планов по восстановлению и устойчивости и созданию Союза рынков капитала могут открыть доступ к инвестициям, необходимым для увеличения пострадавших от кризиса производственных мощностей, достижения целей ЕС в области изменения климата и повышения энергетической безопасности.

****

Альфред Каммер — директор Европейского департамента Международного валютного фонда с августа 2020 года. В этой должности он курирует работу МВФ с Европой.

Ранее г-н Каммер занимал должности начальника Аппарата директора-распорядителя, на которой консультировал директора-распорядителя по стратегическим и операционным вопросам и курировал организационные аспекты деятельности высшего руководства; заместителя директора Департамента по вопросам стратегии, политики и анализа, на которой курировал работу по политике Фонда в области стратегии и надзора; заместителя директора Департамента стран Ближнего Востока и Центральной Азии, на которой курировал вопросы, связанные с экономической ситуацией и финансовым сектором региона; директора Отдела по управлению технической помощью, на которой консультировал руководство по вопросам технической помощи и курировал работу по привлечению средств и глобальному партнерству в целях развития потенциала; а также советника заместителя директора-распорядителя. Г-н Каммер также был постоянным представителем МВФ в России. С момента прихода в МВФ г-н Каммер работал со странами Африки, Азии, Европы и Ближнего Востока, а также занимался широким кругом вопросов экономической политики и стратегического планирования.