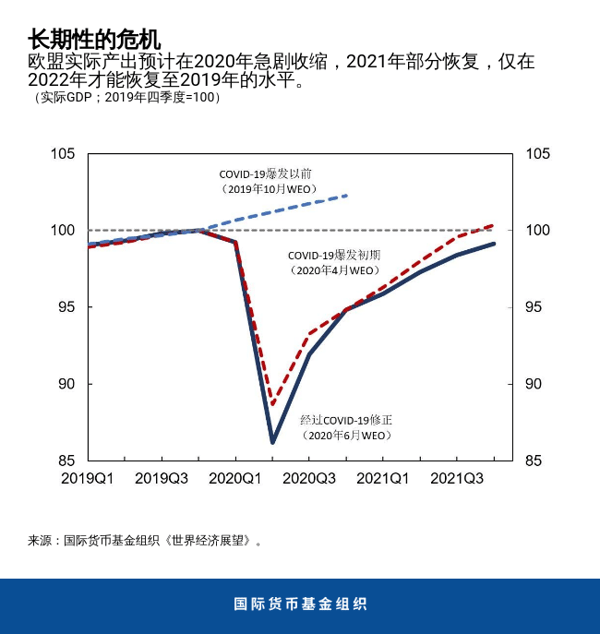

与世界其他地区一样,欧洲面临长期性的危机。只要疫情持续存在,保持社交距离的措施(强制或自愿)就将一直与我们相伴。再加上供应链持续中断以及其他问题,这一切使得已然艰难的境况变得更加漫长。基于上个月发布的国际货币基金组织更新预测,我们目前预计欧盟实际GDP在2020年将收缩9.3%,2021年增长5.7%,仅在2022年才能恢复至2019年的增速水平。若新型冠状病毒的有效治疗方法或疫苗问世,经济可能更快复苏——但若出现新一轮大规模感染,复苏速度可能放缓。

一些欧洲国家将比其他国家面临更艰难的经济复苏。危机爆发前,一些国家产品和劳动力市场的刚性就根深蒂固,这抑制了其经济增长潜力。另一些国家则依赖与跨境供应链紧密融合的行业,因此极易受到供应链中断的影响。在几个欧元区大国,经济增长缓慢与公共债务高企和财政空间受限并存,限制了其缓解冲击的能力。鉴于危机初期各国形势严重分化,整个欧洲的经济复苏可能非常不均衡,这是难以避免的。

欧洲的高负债国家将首当其冲受到社会冲击。几十年来,在这些国家中,有几个国家的公共债务负担在经济困难时期不断加剧,在经济向好时期保持稳定——但没有下降。债务逐步攀升的模式表明,这些国家应对结构性缺陷的成果不佳,不论是由于制度刚性还是政治意愿不够。相关结果包括较高的失业率,人口迁出(尤其是青年人),以及税收累进性减弱——但养老金总体得到保护。新冠病毒这一要求保护老年人却让青年人承担了大部分费用的疾病,使得本已艰难的人口问题变得更加复杂。

促进欧洲转型的财政政策

在此背景下,当局需要为更长期的危机应对政策——尤其是国家财政政策——进行重新定位。疫情刚刚爆发时,“封锁”措施是挽救生命的重要手段。为帮助经济产能挺过短暂但极端的混乱状况,并使经济活动随后快速反弹,财政政策大幅放松。几个月以后,与疫情爆发时一样,财政支持仍是不可或缺的。然而,由于脱节状况持续存在,财政资源将会承压。因此在当下,我们需要长远考虑,重新评估如何最好地利用有限的财政空间,避免给未来的纳税人造成过重的负担。经济衰退的时间越久,就越需要谨慎地为高负债国家的公司和家庭提供针对性的支持。

政策制定者也必须认识到,危机后的经济可能与2019年截然不同。越来越清楚的是,我们正处于永久性变革的阵痛期——但我们需要这种变革。新冠病毒提醒我们,大自然仍然是至高无上的,我们必须停止破坏自然环境;而且,投资构建经济韧性是一项明智的政策。此外,为了慎重起见,我们必须考虑到,这一疫情可能会持续数年,且未来可能爆发其他疫情。欧洲必须竭力构建一个全新的更绿色的经济,一个能够在长期保持社交距离的环境中高效运转的经济。这一目标可能需要很多年才能实现,但现在就需要开始推动经济转型。我们不能重拾过去的发展方式。

变革已经在发生,有赢家,也会有输家。数字化已成为构建经济韧性的一个关键支柱,但也成了一个分界线。在欧洲和其他地区,无数雇员正在适应远程工作,学生正在适应远程学习,医生和患者正在适应远程诊断,而公司也正在适应基于互联网的销售和送货上门。然而,大量其他群体被拒之门外。很多密集接触性的活动——住宿、旅行等——可能需要数年才能恢复。部分产出——例如燃煤发电或碳排放汽车——可能陷入最终的衰退。显然,一些国家遭受的打击将比其他国家更加沉重,国内以及各国之间的不平等现象可能加剧。我们可能还无法完全设想“新常态”,但转型已经开始。

必须使用公共资金引导必要的资源重新分配,同时保护最脆弱的群体。在劳动力和产品市场,应重点关注灵活性,包括确保将工人和雇主联系起来的短期工作制度是临时性的安排。在公司部门,支持计划应引入激励措施,鼓励具有稳健商业计划的公司获取支持,并防止注定会失败的公司获取支持。随着流动性需求转变为偿付需求,国家救助可能须采取注资的形式——欧洲多项举措已朝着这个方向发展。明确的碳定价也很重要,能够为有利于气候的私人投资回升奠定基础。最后,公共投资能够、也应该发挥牵头作用,重点支持绿色发展、数字化和构建经济韧性的其他方面。

考虑到国情差异,欧盟很有必要采取联合财政行动。支持经济复苏将持续需要大量的 财政资源。“下一代欧盟”的一揽子计划将利用欧盟资金重点支持受疫情打击最严重,或者财政空间较小、收入水平较低且环境破坏更严重的国家,这将改善整个单一市场的情况。然而,为实现这一目标,关键在于该计划能发挥催化作用,而不是替代结构性改革和审慎财政政策。由于欧盟任何联合援助的规模都面临根本性限制,确保债务负担可持续性的责任将完全由国家承担。即使借款成本较低,所有国家都需要将前期刺激措施与可信的中期政策计划结合起来。

维护金融稳定和信贷供应

在危机严重阶段和危机之后的阶段,货币政策仍将需要保持高度宽松。鉴于危机导致的需求不足会进一步削弱通胀前景,央行必须继续提供大规模刺激,确保金融市场流动性。在实践中,这意味着当前政策利率必须保持在极低水平,并通过净资产购买(关注债券利差和发行规模)为其提供支持。然而,一旦度过压力期,各国有必要反省如下问题:多年以来未达到通胀目标,如何正确区分货币政策和财政政策,在储蓄增速超过投资背景下全球均衡实际利率的下降,货币工具的选择等。欧央行的战略检查与以往一样非常关键。

最后,未来一段时间的另一项重点工作是确保银行能持续向经济供应信贷。历史告诉我们,如果高效的储蓄分配崩溃瓦解,危机往往会持续更长时间。目前,多数欧洲银行都具备信贷扩张所需的资本和流动性。然而,随着危机持续下去,市场将出现很多违约,这可能侵蚀银行的缓冲和贷款能力。因此,本次危机的一个反馈环可能仅仅是时间:疫情持续时间越长,信贷中断越严重,疫情后的经济复苏越缓慢。关键在于,监管机构确保银行为即将到来的考验做好准备。银行必须维持稳健的贷款标准,全额、透明地计提损失拨备,积极推进不良资产重组以保持其价值。一些国家可能有必要对银行进行资本重组。

经过校准的政策组合

鉴于各国仍将面临很多艰巨挑战,未来管理这场大规模危机将需要一种日益校准的方法。最初强调的“财政和货币政策开闸泄洪”已发挥其作用。然而,随着时间流逝,政策制定者也必须思考更长期的问题。即使较低的借款成本会抵消部分权衡因素,负责的政策制定者仍需权衡当前的迫切需要和未来对青年纳税人和新一代的负担。当局必须重振决心,以推行艰难的改革。

总体政策目标不是一个,而是两个:在当下挽救生命,从长远看,确保欧洲建立起更绿色、更安全的经济,让子孙后代能够平等地繁荣发展。

*****

Poul M. Thomsen,丹麦人,自2014年11月以来担任国际货币基金组织欧洲部主任,负责国际货基金组织对44个国家的双边监督工作、与欧盟机构(包括欧洲中央银行)的政策对话,以及国际货币基金组织支持的规划的讨论。Thomsen先生还负责国际货币基金组织在欧洲的宣介活动以及与欧洲高级官员的联系。在担任当前职务之前,他主要负责国际货币基金组织对受全球金融危机和随后欧元区危机影响的欧洲国家的规划工作。在职业生涯早期,Thomsen先生积累了关于中东欧国家的大量工作经验,1987-2008年一直开展该地区的工作,包括担任赴多个国家的代表团团长,在俄罗斯1998年金融危机期间担任国际货币基金组织俄罗斯处处长,以及在2001-2004年担任驻莫斯科代表处主任。