在一些亚太国家,疫情的痛苦记忆正在慢慢淡去,而在其他一些国家,第二波或第三波疫情正在肆虐。整体经济正在复苏,但地区平均数据掩盖了各国内部和国家之间的巨大差异。

在每个地方,疫情都造成了空前的收入损失,而这种损失主要是由弱势群体承担: 低工资和非正式部门的劳动者,以及年轻人和女性。亚洲地区曾以公平增长模式著称,现在则可能面临持久而严重的不平等问题。政策制定者若不采取行动,将可能失去机会,并可能面临增长疲软甚至社会动荡的局面。

复苏进程出现分化

总体而言,出口和制造业受益于全球对疫情相关供应品的需求激增。但更依赖于服务业的经济体则大多复苏乏力。我们预计亚洲地区增长率今年将反弹到7.6%,明年为5.4%。

在发达经济体(澳大利亚、日本、韩国),去年末的经济增长强于预期,政策响应力度大,美国大规模财政计划带来了有利的溢出效应,因此,复苏前景乐观。

一些新兴市场(特别是印度尼西亚、马来西亚和菲律宾)正在应对新冠病例增加和重新再封锁的问题,因此,其复苏势头疲软。

中国和印度的增长预测已经上调。中国今年的增长率预测上调到8.4%,反映了更为强劲的净出口以及美国的财政刺激。印度今年的增长率预测上调到12.5%,因为其经济继续恢复正常,并实施了更加有益增长的财政政策,尽管近几周感染病例大幅增加。

旅游业的急剧下滑以及大宗商品需求的大幅收缩对太平洋岛国和其他小型国家造成了严重冲击。

病毒可能出现变异

在实现了迅速而广泛的疫苗接种的地方,健康状况都得到了改善,并推动了更强劲的经济复苏。但新的变异病毒和新一轮感染的出现,以及对疫苗效力的质疑,都提醒我们,健康危机远未结束,经济前景充满巨大的不确定性。

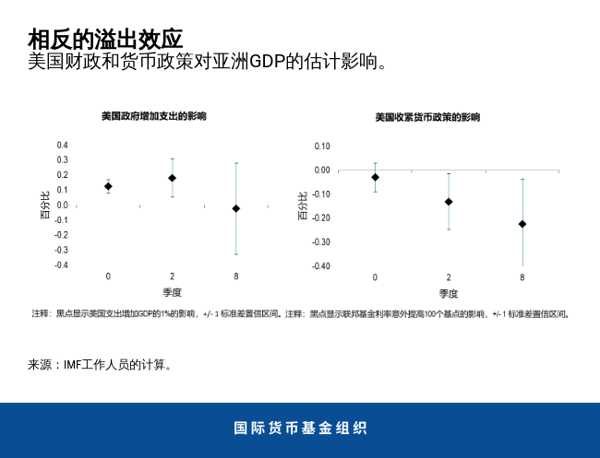

亚洲地区的经济是外向型导向,贸易和资本流动发挥着重要作用,因此,不断变化的外部环境是该地区风险的主要驱动因素。美国实施的扩张性财政以及美国10年期国债收益率的大幅上升正对亚洲地区产生影响。我们的分析显示了亚洲经济体受到了重要的溢出效应。

- 美国的财政扩张对经济增长和进口产生刺激作用,很可能通过贸易渠道对亚洲产生有利的溢出效应——对亚洲地区来说,这是个好消息。

- 但如果美国收益率的上升速度快于市场预期,或如果在美国未来货币政策方面出现沟通失误,则可能通过金融渠道和资本外流产生不利的溢出效应,正如2013年“削减恐慌”期间的情况,这可能损害宏观金融稳定。

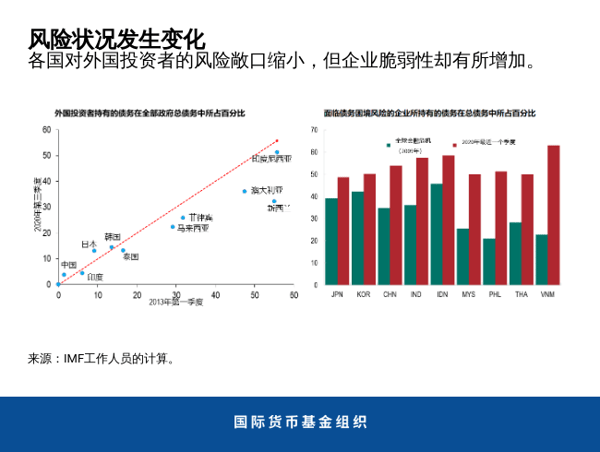

因此,其后果将因具体国家的贸易和金融联系而有所不同。 近年来,亚洲政府债务的外国持有比例有所下降,因此,该地区对非居民投资者的风险敞口已缩小。 此外,亚洲国家的官方储备增加,汇率更加灵活,对银行资产负债表的监管增强,通胀预期得到更有效的锚定,这些都能缓解外国投资者风险偏好减弱带来的冲击。

然而,由于政府、家庭和企业资产负债表中的债务普遍增加,当借款成本上升时,将产生不利影响。各国现在需要娴熟地实施相关政策,管理好风险,为疫情之后的可持续、包容性复苏奠定基础。

后疫情时期的政策议程

第一优先事项仍然是确保所有国家都能广泛获得疫苗。至关重要的是提高供给和管理能力,并通过国际合作确保以可负担的价格广泛分发疫苗。

应继续提供有针对性的财政支持,直到疫情结束,私人需求恢复。广泛的救助只能在疫情消退之后逐步取消,之后提供的政策支持应着眼于实现资源的重新配置,促进资源流向具有活力的(绿色和数字)新部门。政策制定者现在就应重视在可信的中期框架内管理公共债务,财政空间和缓冲已被侵蚀的国家更应如此。

货币政策应继续以数据为依据,同时关注宏观经济和金融稳定风险。鉴于亚洲地区可能出现新一轮资本外流,以及一些国家房价过高带来风险,今后的挑战可能是巨大的。在当前具有挑战性的环境下,政策制定者必须依赖货币政策和其他工具,维护宏观金融稳定。

但实现稳定性只是目标之一。提高生产率,“把蛋糕做大”,让所有人从中公平受益,也同样重要。政策制定者必须致力于实现更绿色、更包容的复苏,确保民众在亚洲不断增长、更为持续的经济发展过程中获得公平的机会。

贸易历来是亚洲地区的增长引擎,提高了收入和生活水平,使数百万人摆脱了贫困。然而,自上世纪90年代中期以来,贸易开放的步伐停滞不前,设置了过多的关税和非关税壁垒。广泛的贸易开放将在中期内大幅提高产出,有助于缓解这场危机造成的创伤效应。

企业债务在疫情暴发前已经很高。尽管政府提供了超常规的财政和货币政策支持,但企业债务在疫情期间还是进一步增加。如今,企业部门的政策必须从流动性支持转向清偿力支持:简化破产程序;维持信贷,让可持续经营的企业继续恢复;以及促进向企业提供新的股权资本,帮助其降低债务和实现增长。

由于在疫情最严重阶段实施了迅速且有效的政策,亚洲地区在经济复苏过程中处于领先地位。但下一阶段的挑战更为严峻——为建设更包容、更绿色、更稳健的地区经济奠定基础。

*****

Jonathan D. Ostry 是IMF研究部副主任,并担任经济政策研究中心(CEPR)研究员。近期内他承担的职责包括领导工作人员小组开展以下工作:IMF-金融稳定理事会关于全球系统性宏观-金融风险开展的早期预警演习;针对发达和新兴市场国家的脆弱性分析;多边汇率监督,包括IMF汇率问题咨询组(CGER)和外部均衡评估(EBA)方面的工作;国际金融架构和IMF贷款工具改革;资本账户管理(资本管制措施和管理资本流入的审慎工具)和金融全球化问题;财政可持续性问题;以及收入不平等与经济增长的关系。他过去从事的工作包括,领导所在处室编制IMF多边监督旗舰刊物《世界经济展望》,并领导澳大利亚、日本、新西兰和新加坡国别工作组。Ostry先生还撰写了多部有关国际宏观政策问题的著作,并在学术刊物上发表了大量文章。他最近的著作包括 《平息资本流动之潮》(麻省理工学院出版社,2017年)以及《应对不平等问题》 (哥伦比亚大学出版社,2018年)。他的研究被纸质和电子媒介广泛引用,包括英国广播公司、《经济学人》、《金融时报》、《华尔街日报》、《纽约时报》、《华盛顿邮报》、《商业周刊》和美国全国公共广播电台。他在不平等和不可持续增长方面开展的研究被巴拉克·奥巴马总统在讲话中引用。He earned his B.A.他18岁时以优异成绩从从加拿大皇后大学获得文学学士学位,随后从牛津大学(巴利奥尔学院)获得学士和硕士学位,并于1984年从伦敦经济学院获得硕士学位,1988年从芝加哥大学获得博士学位。他于2003年入选经济学家名人录。