受以下三个因素影响,全球经济继续面临严峻的挑战:一是俄罗斯入侵乌克兰;二是通胀压力 持续存在且不断扩大,引发了一场生活成本危机;三是中国经济增长减缓。

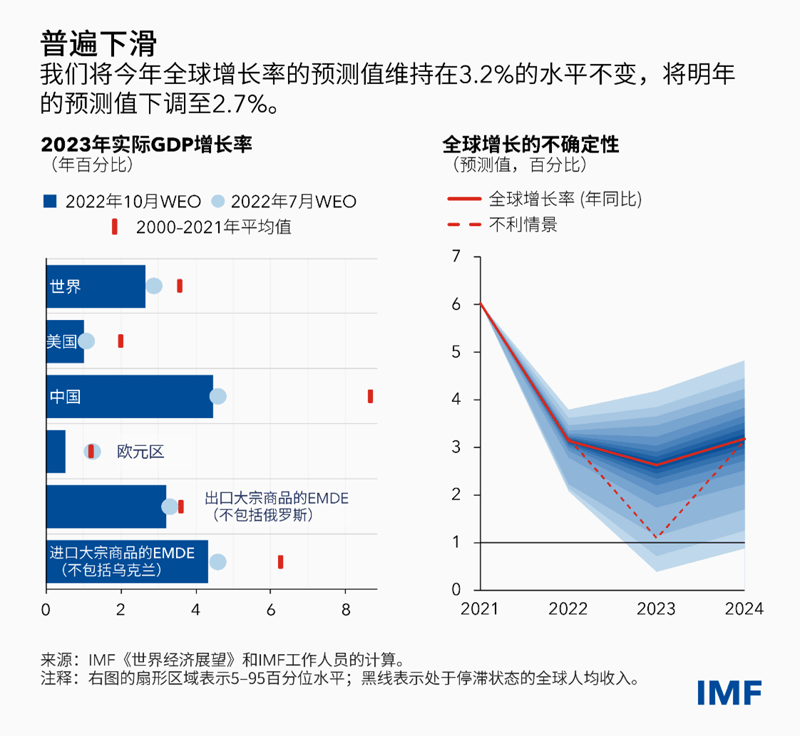

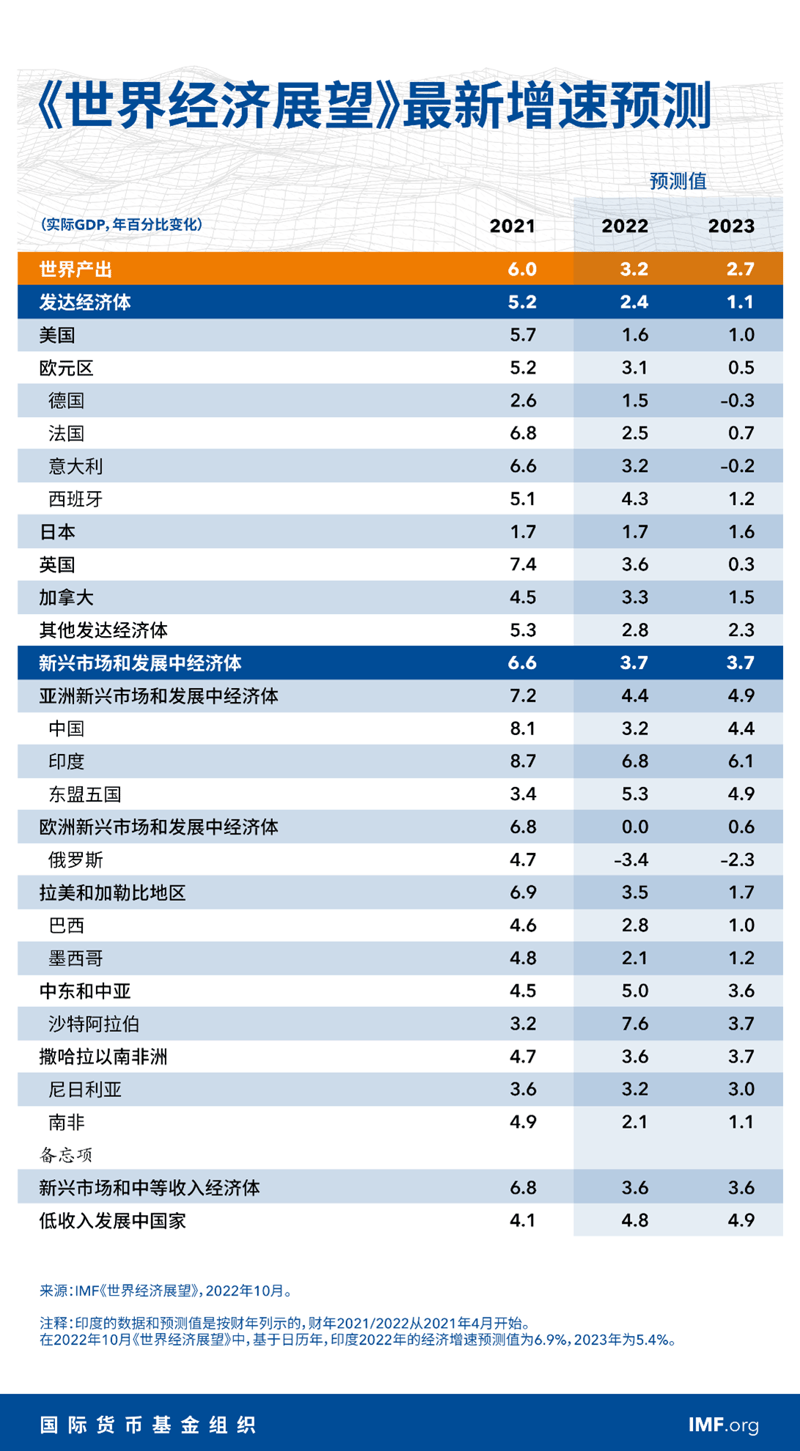

我们将今年全球增长率的预测值维持在3.2%的水平不变,将明年的预测值下调至2.7%,较7月预测值低0.2个百分点。2023年全球将出现大范围的增长放缓,占全球经济三分之一左右的国家将在今年或明年发生经济萎缩。美国、中国和欧元区这三个最大的经济体将继续处于增长停滞状态。总的来说,疫情之后的经济创伤尚未完全愈合,这些伤疤又将被今年的冲击重新揭开。简言之,最糟糕的时候还没有到来,对很多人来说,2023年从感受上将是衰退的一年。

在美国,货币和金融环境的收紧将导致明年的增长率降至1%。在中国,鉴于房地产行业下滑和持续实施防疫封锁,我们已将其明年的增长率预测值下调至4.4%。

欧元区的经济放缓最为显著,战争引起的能源危机将继续产生严重不利影响,2023年的增长率将降至0.5%。在几乎所有国家,价格特别是食品和能源价格的快速上涨给家庭造成了严重困难,这对贫困群体尤其如此。

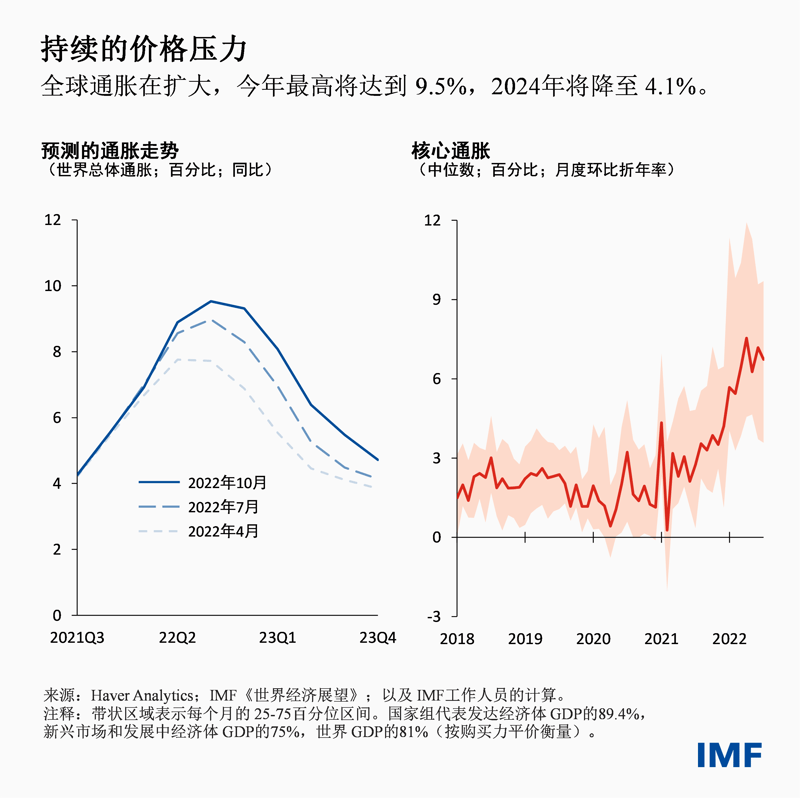

尽管经济在放缓,但通胀压力比预期的更广泛、更持久。我们目前预计,全球通胀今年最高将达到9.5%,而后于2024年降至4.1%。通胀范围也远远超出了食品和能源之外。按中位国家月度通胀折年率衡量,全球核心通胀从2021年底的4.2%上升到7月份的6.7%。

经济前景持续面临巨大的下行风险,同时,各国在应对这场生活成本危机中的政策权衡已变得更加艰难。我们在报告中强调的下行风险包括:

- 在巨大的不确定性和日益加剧的脆弱性下,货币、财政或金融政策校准不当的风险已经急剧上升。

- 如果金融市场发生动荡,那么全球金融环境可能恶化,美元可能进一步升值,促使投资者转向安全资产。这将大大增加其他国家特别是新兴市场和发展中经济体的通胀压力和金融脆弱性。

- 事实可能再次证明通胀会持续更久,特别是如果劳动力市场仍然处于极度紧张状态。

- 最后,乌克兰战争仍在肆虐,其若进一步升级将会加剧能源危机。

在对经济前景的最新分析中,我们还评估了围绕基线预测的风险。我们估计,明年全球经济增速有四分之一左右的概率会降至2%这一历史较低水平以下。如果上述中的许多风险成为现实,2023年的全球增长率将降至1.1%,人均收入增长将基本停滞。根据我们的计算,出现这种不利结果甚至更糟结果的可能性是10%到15%。

生活成本危机

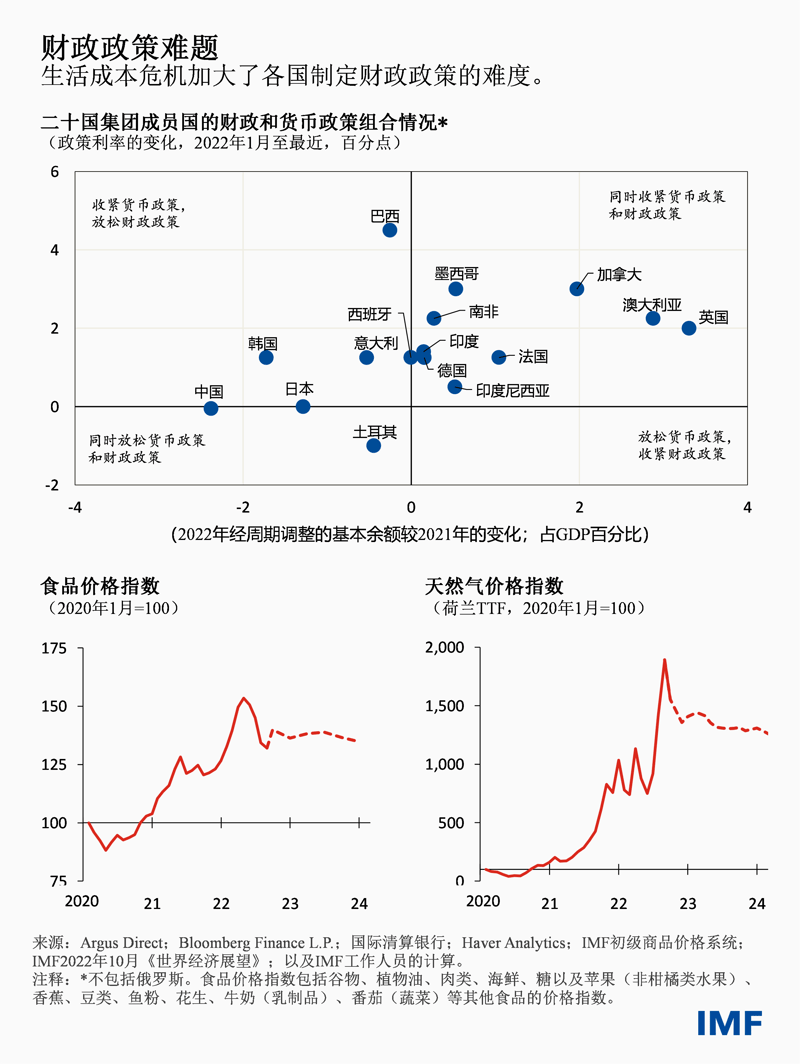

不断加剧的价格压力会压缩实际收入并损害宏观经济稳定,因此仍是当前和未来繁荣的最紧迫威胁。各国央行目前高度专注于恢复价格稳定,政策收紧的步伐急剧加快。

而不论政策收紧幅度过小还是过大,都会带来风险。收紧程度不足将导致通胀持续时间更久,削弱央行的可信度,并造成通胀预期脱锚。历史经验告诉我们,这只会增加控制通胀的最终成本。

过度收紧货币政策则可能将全球经济推向不必要的严重衰退。金融市场也可能难以承受过快的政策收紧步伐。不过,这些政策失误的代价并不对称。如果央行再次误判通胀的顽固程度,它们来之不易的信誉可能被削弱。在这种情况下,未来宏观经济稳定受到的损害会大得多。必要时,各国应通过金融政策维持市场稳定。但央行需要沉稳实施货币政策,坚定专注于抑制通胀。

制定适当的财政政策来应对生活成本危机已成为一个严峻的挑战。我想谈一谈几个重要的原则。

首先,财政政策不应与货币当局控制通胀的目标相冲突,否则只会导致通胀持续更久,并可能严重破坏金融稳定,正如最近相关事件所显示的那样。

其次,各地特别是欧洲的能源危机并不是一个短暂的冲击。战争之后能源供应的地缘政治调整是广泛而持久的。2022年的冬季将是一个挑战,而2023年的冬季则很可能更糟。价格信号将是抑制能源需求和刺激供给的关键。价格管制、非定向补贴或出口禁令会带来高昂的财政成本,并会导致需求过剩、供给不足、资源错配和定量配给。这些措施很少奏效。相反,财政政策应着眼于通过临时性的定向转移支付来保护最脆弱的群体。

第三,财政政策可以通过投资扩大产能,包括投资人力资本、数字化、绿色能源和供应链多元化,帮助各经济体适应更加动荡的环境。扩大这些投资可以增强各经济体抵御未来危机的能力。可惜的是,当前各方的政策并未完全遵循这些重要的原则。

强势美元的影响

对于许多新兴市场来说,美元走强是一个重大挑战。美元币值目前处于本世纪初以来的最高水平,尽管对发达经济体货币的升值最为明显。到目前为止,这种升值似乎主要是由美国货币政策收紧和能源危机等基本面因素推动的。

为此,多数新兴市场和发展中国家应当采取的行动是:适当校准货币政策以维持价格稳定,同时允许汇率调整,以便保存宝贵的外汇储备并将之用于金融环境真正恶化之时。

全球经济正面临着一场风暴,新兴市场的政策制定者现在就应未雨绸缪。

具备使用资格、实施健全政策的国家应紧急考虑通过申请使用IMF预防性工具等方式加强其流动资金缓冲。各国还应根据我们的综合政策框架,视情结合使用预防性的宏观审慎措施和资本流动措施,最大程度地减轻未来金融动荡的影响。

太多的低收入国家已经或即将陷入债务困境。目前,各方亟需通过二十国集团的“共同框架”,在受影响最严重国家的有序债务重组方面取得进展,避免出现新一轮主权债务危机。我们的时间可能已经所剩不多。

能源和粮食危机,加上夏季的极端高温,正清楚地提醒我们放任气候变化不管会产生何种影响。如果各方能在实施气候政策、开展债务处置以及处理其他一些具有针对性的多边问题上取得进展,则将证明目标明确的多边主义确实能为所有人取得成果,并能成功克服地缘经济分裂的压力。

*****

Pierre-Olivier Gourinchas 是IMF的经济顾问兼研究部主任。他在加州大学伯克利分校担任经济学系和哈斯商学院 S.K.和Angela Chan全球管理教授,目前离校休假。Gourinchas教授曾在2009年至2016年担任《国际货币基金组织经济评论》主编,2017年至2019年担任《国际经济学杂志》执行主编,2019 年至2022年担任《美国经济评论》杂志的联合主编。他还曾担任美国国家经济研究局国际金融和宏观经济学项目主任、经济政策研究中心(伦敦)研究员以及计量经济学会研究员,目前从该研究局离任休假。

Gourinchas教授的主要研究方向是国际宏观经济学和金融。他最近的研究重点包括:全球安全资产的稀缺性、全球失衡和货币战争;国际货币体系和美元的作用;主导货币模式;发展中国家资本流入和流出的决定因素;国际投资组合;全球金融危机以及新冠疫情危机对企业倒闭的影响。Gourinchas教授曾获2007年Bernàcer欧洲最佳经济学家奖,该奖授予40岁以下从事宏观经济和金融研究的欧洲经济学家;此外,他还曾获2008年法国最优秀青年经济学家奖,该奖授予40岁以下的法国经济学家。2012-2013年,Gourinchas教授担任法国总理经济顾问委员会成员。

他曾就读于巴黎综合理工学院,并于1996年从麻省理工学院获得经济学博士学位。在2003年加入加州大学伯克利分校经济系之前,他曾在斯坦福大学商学院和普林斯顿大学任教。他在法国蒙彼利埃长大。