Мировая экономика по-прежнему испытывает серьезные трудности, связанные с вторжением России в Украину, кризисом стоимости жизни, вызванным стойким и расширяющимся инфляционным давлением, и снижением экономической активности в Китае.

Наш прогноз роста мировой экономики на этот год не изменился и составил 3,2 процента, а прогноз на следующий год снижен до 2,7 процента, что на 0,2 процентного пункта ниже июльского прогноза. Снижение экономической активности в 2023 году будет носить широкомасштабный характер, причем в этом или следующем году сокращение затронет страны, на которые приходится около трети мировой экономики. В трех крупнейших экономиках — США, Китае и зоне евро — продолжится стагнация. В целом потрясения этого года вновь вскроют экономические раны, которые лишь частично затянулись после пандемии. Иными словами, худшее еще впереди, и для многих людей ситуация в 2023 году будет восприниматься как рецессия.

В США вследствие ужесточения денежно-кредитных и финансовых условий экономический рост замедлится в следующем году до 1 процента. Для Китая мы понизили прогноз роста на следующий год до 4,4 процента из-за ослабления сектора недвижимости и продолжения локдаунов.

Снижение экономической активности наиболее сильно выражено в зоне евро, где вызванный войной энергетический кризис продолжит наносить тяжелый ущерб, понизив экономический рост до 0,5 процента в 2023 году.

Почти повсеместно быстрое повышение цен, особенно на продовольствие и энергоносители, создает серьезные трудности для домашних хозяйств, особенно для бедных слоев населения.

Несмотря на замедление экономического роста, инфляционное давление оказывается более широким и устойчивым, чем ожидалось. В настоящее время прогнозируется, что в этом году глобальная инфляция достигнет пикового уровня в 9,5 процента, а затем замедлится до 4,1 процента к 2024 году. Кроме того, инфляция выходит далеко за пределы продовольственного и энергетического сектора. Глобальная базовая инфляция в медианной стране выросла с месячного значения в 4,2 процента в годовом выражении на конец 2021 года до 6,7 процента в июле.

Риски ухудшения перспектив развития остаются повышенными, а компромиссы в области мер политики для преодоления кризиса стоимости жизни стали более сложными. В число освещенных в нашем отчете входят следующие.

- Риск неправильного выбора мер денежно-кредитной, налогово-бюджетной или финансовой политики резко возрос на фоне высокой неопределенности и роста факторов уязвимости.

- Глобальные финансовые условия могут ухудшиться, а доллар может еще больше укрепиться в случае потрясений на финансовых рынках, которые побудят инвесторов обратиться к безопасным активам. Это значительно усилит инфляционное давление и факторы финансовой уязвимости в остальных странах мира, особенно в странах с формирующимся рынком и развивающихся странах.

- Инфляция может снова оказаться более устойчивой, особенно в случае сохранения крайней жесткости рынков труда.

- Наконец, война в Украине не утихает, и дальнейшая эскалация может усугубить энергетический кризис.

В нашем последнем прогнозе также оцениваются риски, связанные с нашими базовыми прогнозами. По нашим оценкам, с вероятностью один к четырем глобальный рост в следующем году может упасть ниже рекордно низкого уровня в 2 процента. Вслучае реализации большого количества рисков рост мировой экономики снизится до 1,1 процента, при этом доход на душу населения в 2023 году будет практически стагнировать. По нашим расчетам, вероятность такого неблагоприятного исхода или еще худшего развития ситуации, составляет от 10 до 15 процентов.

Кризис стоимости жизни

Усиление давления на цены остается самой непосредственной угрозой для благосостояния в настоящее время и в будущем, сокращая реальные доходы и подрывая макроэкономическую стабильность. Внимание центральных банков сейчас предельно сосредоточено на восстановлении стабильности цен, и темпы ужесточения политики резко возросли.

Имеются риски как недостаточного, так и чрезмерного ужесточения. Недостаточное ужесточение еще больше укоренит инфляцию, подорвет доверие к центральным банкам и ослабит фиксацию инфляционных ожиданий. Как показывает история, это лишь повысит конечную стоимость обуздания инфляции.

Чрезмерное ужесточение угрожает ввергнуть мировую экономику в неоправданно жесткую рецессию. Финансовым рынкам также может быть трудно справиться с чрезмерно быстрыми темпами ужесточения курса. При этом издержки от этих ошибок в политике несимметричны. С большим трудом завоеванное доверие к центральным банкам может быть подорвано, если они в очередной раз допустят просчет в оценке того, насколько упорной окажется инфляция. Это будет гораздо более пагубным для макроэкономической стабильности в будущем. В случае необходимости финансовая политика должна обеспечивать поддержание стабильности рынков. Однако центральным банкам необходимо сохранять контроль над ситуацией, твердо поддерживая направленность денежно-кредитной политики на обуздание инфляции.

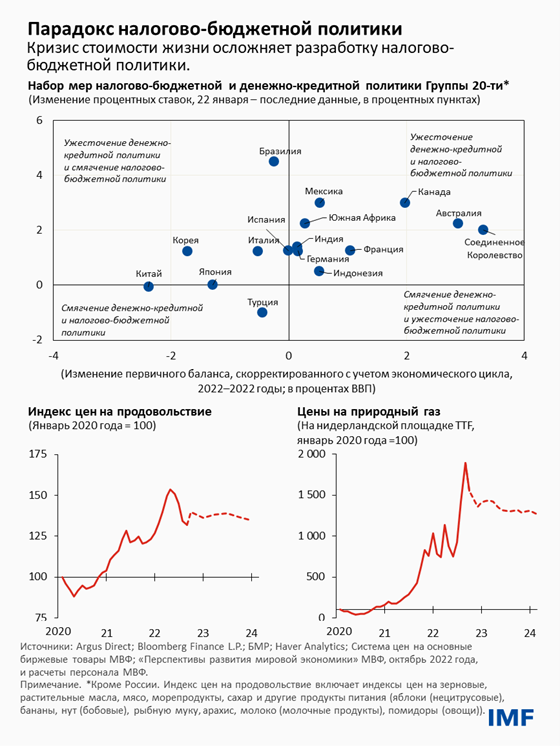

Серьезной задачей стала разработка надлежащих налогово-бюджетных мер реагирования на кризис стоимости жизни. Отмечу несколько ключевых принципов.

Во-первых, налогово-бюджетная политика не должна противоречить усилиям органов денежно-кредитного регулирования по снижению инфляции. Как показали недавние события, такие шаги только затянут инфляцию и могут вызвать серьезную финансовую нестабильность.

Во-вторых, энергетический кризис, особенно в Европе, не является временным шоком. Изменение геополитической структуры поставок энергоносителей после начала войны является широким и необратимым. Зима 2022 года будет трудной, но зима 2023 года, вероятно, будет еще труднее. Ценовые сигналы будут играть важную роль в ограничении спроса на энергоносители и стимулировании предложения. Регулирование цен, широкие субсидии или запреты на экспорт сопряжены с большими бюджетными издержками и ведут к избыточному спросу, недостаточному предложению, нерациональному распределению и нормированию. Они редко приносят пользу. Вместо этого целью налогово-бюджетной политики должна быть защита наиболее уязвимых групп посредством целевых и временных трансфертов.

В-третьих, налогово-бюджетная политика может помочь странам адаптироваться к более изменчивым условиям с помощью инвестиций в развитие производственного потенциала: человеческий капитал, переход на цифровые технологии, зеленую энергетику и диверсификацию цепочек поставок. Их расширение может повысить устойчивость экономики к будущим кризисам. К сожалению, эти важные принципы не всегда определяют политику в данный момент.

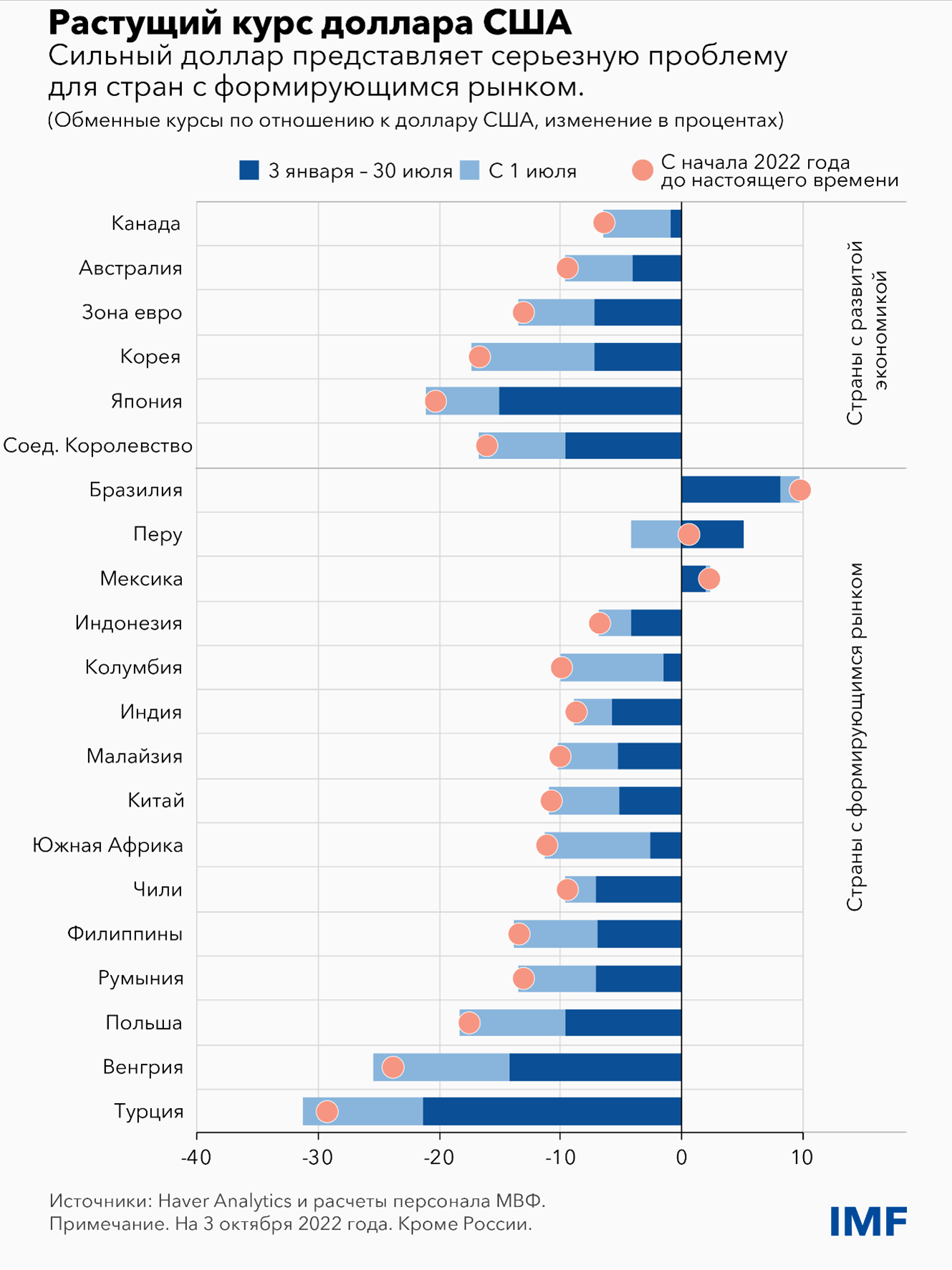

Влияние сильного доллара

Для многих стран с формирующимся рынком сильный доллар является серьезной проблемой. В настоящее время курс доллара находится на самом высоком уровне с начала 2000-х годов, хотя укрепление наиболее выражено по отношению к валютам стран с развитой экономикой. Пока это укрепление, как представляется, обусловлено фундаментальными факторами, такими как ужесточение денежно-кредитной политики США и энергетический кризис.

Надлежащей ответной мерой в большинстве стран с формирующимся рынком и развивающихся стран является корректировка денежно-кредитной политики в целях поддержания стабильности цен при допущении адаптации обменного курса, с сохранением ценных валютных резервов на случай по-настоящему серьезного ухудшения финансовых условий.

Поскольку мировая экономика входит в бурные воды, сейчас директивным органам стран с формирующимся рынком пора принять меры предосторожности.

Отвечающим установленным требованиям странам с надежной экономической политикой следует без промедления рассмотреть возможность повышения страхового запаса ликвидности, в том числе путем обращения за доступом к превентивным инструментам Фонда. Странам также следует стараться свести к минимуму последствия будущих финансовых потрясений посредством сочетания превентивных макропруденциальных мер и мер в области движения капитала, в случае их целесообразности, в соответствии с нашим Целостным подходом к политике.

Слишком много стран с низким доходом находятся в критической долговой ситуации или приближаются к ней. Для того чтобы избежать волны кризисов суверенной задолженности, необходимо срочно двигаться к упорядоченной реструктуризации долга для наиболее пострадавших стран в рамках Общей основы Группы 20-ти. Время, возможно, на исходе.

Энергетический и продовольственный кризис в сочетании с экстремальной летней жарой наглядно напоминают, к чему может привести нерегулируемый «климатический переход». Прогресс в отношении климатической политики, а также урегулирования долга и других узких вопросов многостороннего характера послужит доказательством того, что целенаправленный многосторонний подход действительно может обеспечить всеобщий прогресс и успехи в преодолении проблем геоэкономической фрагментации.

*****

Пьер-Оливье Гуринша — экономический советник и директор Исследовательского департамента МВФ. Он находится в отпуске из Калифорнийского университета в Беркли, где занимает должность профессора глобального управления имени С. К. и Анджелы Чань на экономическом факультете и в Школе бизнеса имени Уолтера Хааса. Профессор Гуринша был главным редактором «Экономического обзора МВФ» с момента его создания в 2009 году по 2016 год, руководящим редактором издания Journal of International Economics с 2017 по 2019 год и соредактором журнала American Economic Review с 2019 по 2022 год. Он находится в отпуске из Национального бюро экономических исследований, где он был директором программы «Международные финансы и макроэкономика»; он также является научным сотрудником Центра исследований экономической политики (CEPR) в Лондоне и членом Эконометрического общества.

В сферу основных научных интересов профессора Гуринша входят международная макроэкономика и финансы. Темами его недавних исследований являются недостаток надежных активов в мире, глобальные дисбалансы и валютные войны, международная валютная система и роль доллара США, парадигма основной валюты, определяющие факторы потоков капитала в развивающиеся страны и из них, международные портфели, мировой финансовый кризис и воздействие кризиса, вызванного COVID-19, на банкротство компаний. Профессор Гуринша является лауреатом приза Бернасера 2007 года как лучший европейский экономист ввозрасте до 40 лет, работающий в области макроэкономики и финансов, и приза «Лучшему молодому экономисту» 2008 года, присуждаемого лучшему французскому экономисту, не достигшему 40-летия. В 2012–2013 годах профессор Гуринша был членом Совета экономических консультантов премьер-министра Франции.

Он учился в Политехнической школе и в 1996 году получил докторскую степень по экономике в Массачусетском технологическом институте. Он преподавал в аспирантуре школы бизнеса Стэнфордского университета и в Принстонском университете, а в 2003 году перешел на экономический факультет Калифорнийского университета в Беркли. Он вырос в городе Монпелье во Франции.