فلا يزال الاقتصاد العالمي يواجه تحديات عميقة تشكلت بفعل الغزو الروسي لأوكرانيا، وأزمة تكلفة المعيشة الناجمة عن اتساع نطاق الضغوط التضخمية المزمنة، والتباطؤ الاقتصادي في الصين.

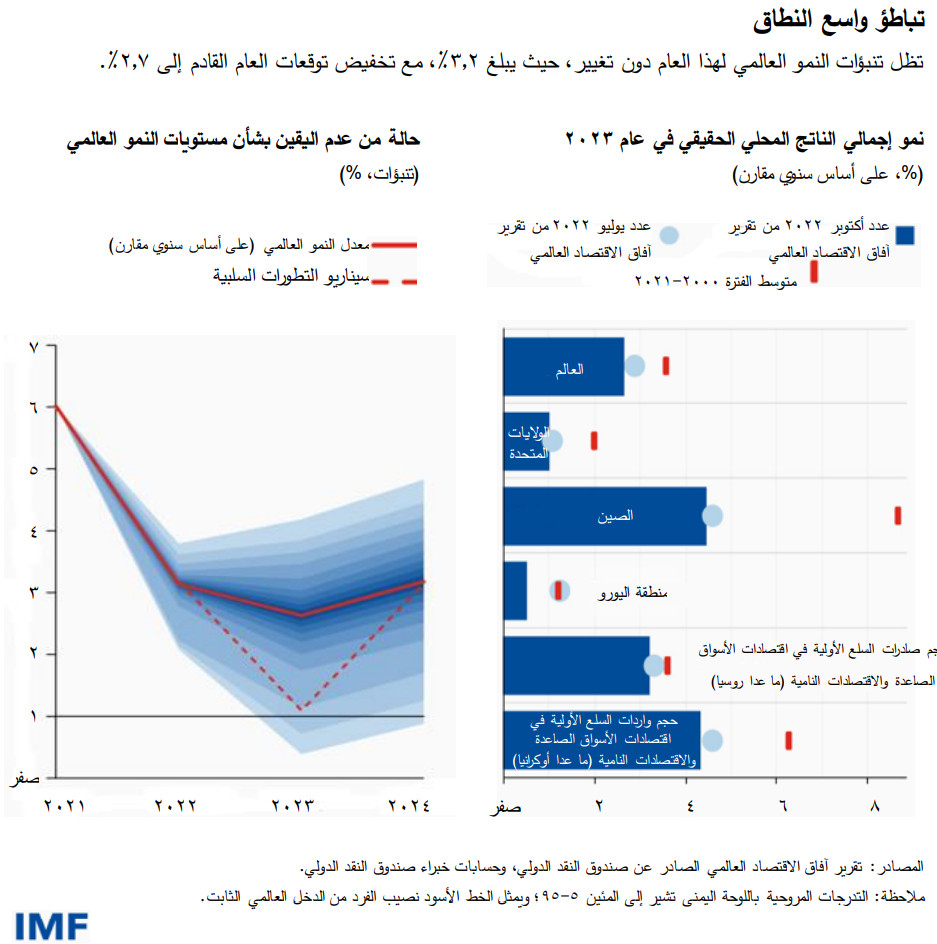

وتظل تنبؤات النمو العالمي لهذا العام دون تغيير، حيث يبلغ 3,2%، بينما يُتوقع تراجعه في العام القادم إلى 2,7% - وهو ما يمثل انخفاضا قدره 0,2 نقطة مئوية عن تنبؤات يوليو. وسيشهد عام 2023 حالة من التباطؤ واسعة النطاق. فمن المنتظر انكماش مستويات النشاط في مجموعة من البلدان تشكل حوالي ثلث الاقتصاد العالمي خلال العام الحالي أو القادم، مع استمرار التباطؤ في أكبر ثلاثة اقتصادات في العالم، وهي الولايات المتحدة والصين ومنطقة اليورو. وبوجه عام، ستعيد صدمات هذا العام فتح جراح اقتصادية لم تندمل إلا جزئيا في أعقاب الجائحة. وخلاصة القول إن الأسوأ لم يأت بعد، وسيشعر الكثيرون بوطأة الركود خلال عام 2023.

وفي الولايات المتحدة، سيؤدي تشديد الأوضاع النقدية والمالية إلى إبطاء النمو إلى 1% في العام القادم. وفي الصين، تم تخفيض تنبؤات النمو للعام القادم إلى 4,4% بسبب تراجع قطاع العقارات والإغلاقات العامة المتكررة.

وبلغ التباطؤ الاقتصادي ذروته في منطقة اليورو نتيجة استمرار التداعيات الحادة لأزمة الطاقة الناجمة عن الحرب، مما سيؤدي إلى تراجع النمو إلى 0,5% في عام 2023. ويفرض تسارع ارتفاع الأسعار في جميع بلدان العالم تقريبا، لا سيما أسعار الغذاء والطاقة، مصاعب جسيمة على الأسر، وخصوصا على الفقراء.

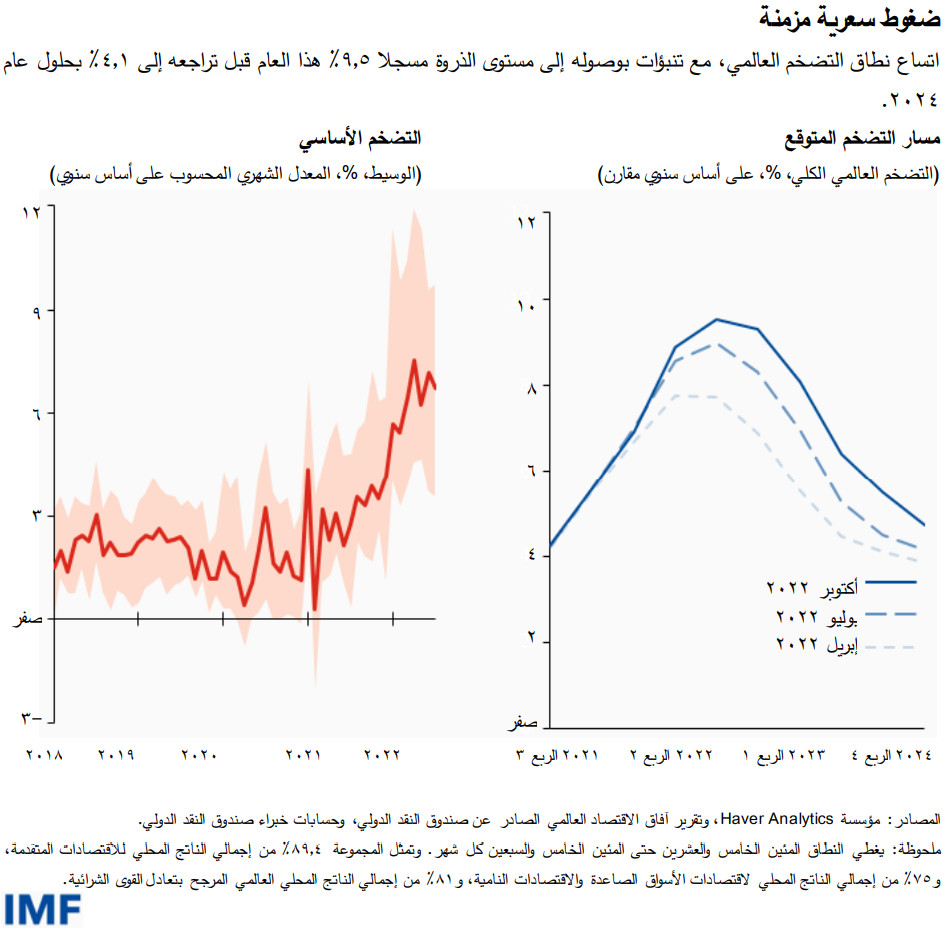

ورغم التباطؤ الاقتصادي، ثبت أن الضغوط التضخمية أوسع نطاقا وأطول أجلا مما كان متوقعا. فحسب التوقعات الحالية، يبلغ التضخم العالمي ذروته مسجلا 9,5% هذا العام قبل أن يتراجع إلى 4,1% بحلول عام 2024، فضلا عن اتساع نطاقه في الوقت الحالي ليشمل قطاعات أخرى بخلاف الأغذية والطاقة. وارتفع التضخم الأساسي العالمي من 4,2% في نهاية عام 2021 إلى 6,7% في يوليو مقيسا بمعدله الشهري المحسوب على أساس سنوي في وسيط البلدان.

وتظل مخاطر التطورات السلبية تلوح عاليا في الآفاق، بينما ازدادت صعوبة المفاضلة بين السياسات اللازمة لمواجهة أزمة تكلفة المعيشة. وفيما يلي بعض المخاطر التي نسلط عليها الضوء في تقريرنا:

- أصبحت احتمالات الخطأ في معايرة السياسات النقدية وسياسات المالية العامة والقطاع المالي كبيرة للغاية في ظل حالة عدم اليقين السائدة ومواطن الهشاشة المتنامية.

- ومن الممكن تدهور الأوضاع المالية العالمية وارتفاع قيمة الدولار مجددا حال وقوع اضطرابات في الأسواق المالية، مما سيدفع المستثمرين إلى الاستثمار في الأصول الآمنة. وسيؤدي ذلك بدوره إلى زيادة هائلة في الضغوط التضخمية ومواطن الهشاشة المالية في باقي أنحاء العالم، ولا سيما في الأسواق الصاعدة والاقتصادات النامية.

- ويمكن أن تكون الموجة التضخمية أطول أجلا من المتوقع كما حدث في السابق، لا سيما إذا استمرت حالة الضيق الشديدة في أسواق العمل.

- وأخيرا، لا تزال الحرب في أوكرانيا على أشدها، ويمكن أن تؤدي مواصلة التصعيد إلى تفاقم أزمة الطاقة.

كذلك يتضمن أحدث تقاريرنا تقييما لحجم المخاطر المحيطة بتوقعات السيناريو الأساسي. فحسب التقديرات، هناك احتمالية بنسبة 1 إلى 4 تقريبا لتراجع النمو العالمي خلال العام القادم دون مستوى 2%، وهو أقل مستوياته على الإطلاق. فحال تحقق العديد من المخاطر المذكورة في التقرير، قد يتراجع النمو العالمي إلى 1,1% وتظل مستويات نصيب الفرد من الدخل شبه ثابتة خلال عام 2023. ووفقا لحساباتنا، تبلغ احتمالية تحقق هذه التطورات المعاكسة، أو ربما أسوأ منها، 10% إلى 15%.

أزمة تكلفة المعيشة

تظل الضغوط السعرية المتزايدة تشكل التهديد الأكثر إلحاحا لرخاء الأجيال الحالية والمستقبلية بسبب دورها في تقليص الدخول الحقيقية وتقويض استقرار الاقتصاد الكلي. وفي الوقت الحالي، تعمل البنوك المركزية بكامل طاقتها على استعادة استقرار الأسعار، مما أدى إلى تسارع حاد في وتيرة التشديد.

غير أن التساهل أو الإفراط في التشديد يؤديان كلاهما إلى عدة مخاطر. فالتساهل قد يؤدي إلى استمرار ترسخ القوى التضخمية، وتراجع مصداقية البنوك المركزية، وانفلات ركيزة التوقعات التضخمية. وكما تعلمنا من التاريخ، لن يؤدي ذلك سوى إلى تحمل تكلفة أكبر في نهاية المطاف لكبح جماح التضخم.

أما الإفراط في التشديد، فقد يؤدي إلى دفع الاقتصاد العالمي نحو حالة من الركود الحاد بلا داع. وقد تعاني الأسواق المالية بدورها من أجل التكيف مع التسارع الحاد في وتيرة التشديد. وما بين التساهل والإفراط، تتفاوت تداعيات هذه السياسات المغلوطة. فالبنوك المركزية قد تتراجع مصداقيتها التي اكتسبتها بشق الأنفس إذا أساءت تقدير الطبيعة المزمنة للتضخم مجددا، وهو ما سيكون أكثر خطورة على استقرار الاقتصاد الكلي مستقبلا. وعلى السياسة المالية أن تضمن استمرار الاستقرار في الأسواق عند الضرورة، وإن كان يتعين على البنوك المركزية الاستمرار بقوة وحسم في توجيه سياساتها النقدية نحو ترويض التضخم.

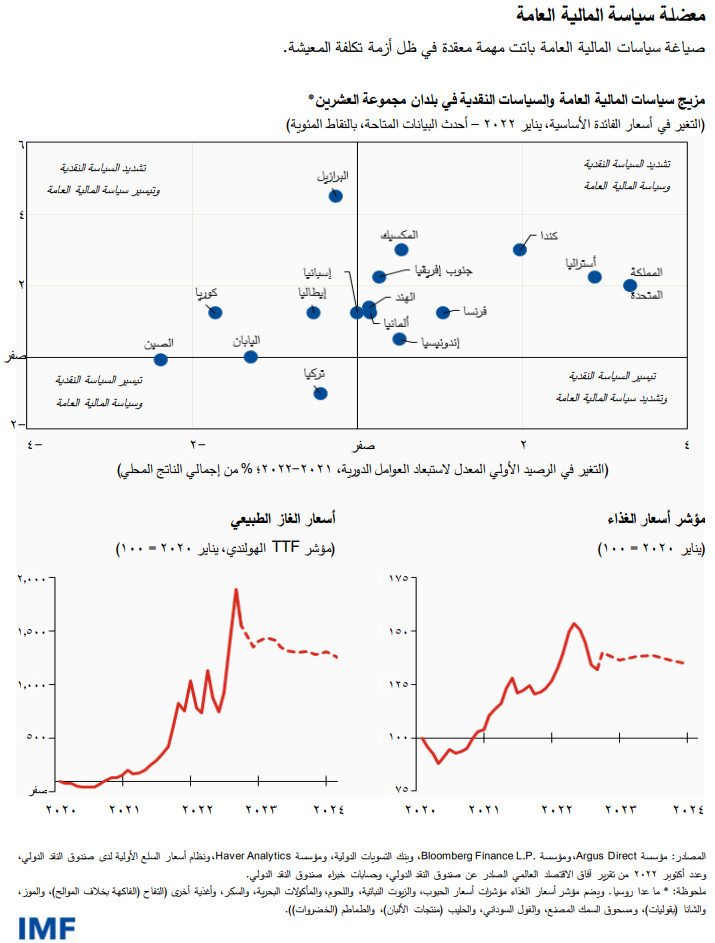

وتكمن تحديات جسيمة في صياغة سياسات المالية العامة الملائمة للاستجابة لأزمة تكلفة المعيشة. وأذكر هنا عددا قليلا من المبادئ المهمة.

أولا، ينبغي ألا تتعارض أغراض سياسة المالية العامة مع مساعي السلطات النقدية في خفض التضخم، وإلا سيطول أجل الموجة التضخمية، مما قد يخل بشدة باستقرار النظام المالي كما اتضح في الأحداث الأخيرة.

وثانيا، فإن أزمة الطاقة، ولا سيما في أوروبا، ليست مجرد صدمة انتقالية. فإعادة توزيع إمدادات الطاقة على نطاق جغرافي وسياسي واسع في أعقاب الحرب أصبحت واقعا دائما. وسيحمل لنا عام 2022 شتاء صعبا، ولكن شتاء عام 2023 سيكون أسوأ على الأرجح. وتمثل الإشارات السعرية أداة مهمة لكبح الطلب على الطاقة وزيادة العرض في المرحلة القادمة. فالضوابط السعرية، أو الدعم غير الموجه، أو حظر التصدير جميعها إجراءات تفرض تكلفة باهظة على المالية العامة وتؤدي إلى فرط الطلب، ونقص الإمدادات، وسوء التوزيع، وترشيد الاستهلاك، بل نادرا ما تحقق الغرض منها. وعوضا عن ذلك، ينبغي أن تستهدف سياسة المالية العامة حماية الفئات الأكثر عرضة للمخاطر من خلال صرف تحويلات موجهة ومؤقتة.

وثالثا، يمكن لسياسة المالية العامة مساعدة الاقتصادات على التكيف مع زيادة التقلبات من خلال الاستثمار في تعزيز الطاقة الإنتاجية: رأس المال البشري والتحول الرقمي والطاقة الخضراء وتنويع سلاسل الإمداد. فالتوسع في هذه الاستثمارات من شأنه جعل الاقتصادات أكثر صلابة في مواجهة الأزمات القادمة. غير أن السياسات الحالية لا تسترشد دائما بهذه المبادئ المهمة بكل أسف.

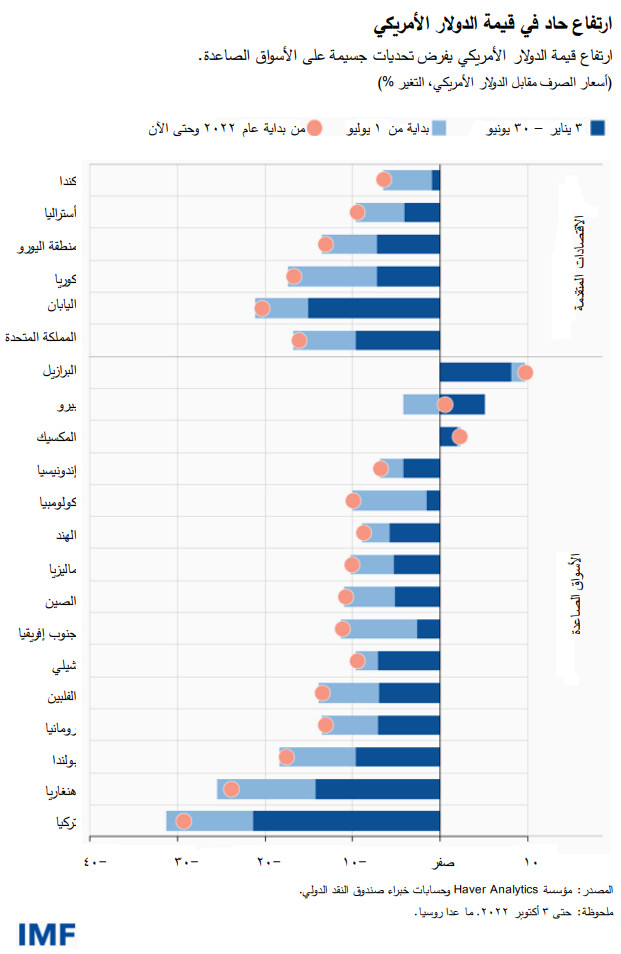

تداعيات ارتفاع قيمة الدولار

يواجه العديد من الأسواق الصاعدة تحديات جسيمة نتيجة ارتفاع قيمة الدولار. وقد بلغ الدولار في الوقت الحالي أعلى مستوياته منذ أوائل العقد الأول من القرن الحادي والعشرين، وإن كان هذا الارتفاع يبدو واضحا للغاية مقابل عملات الاقتصادات المتقدمة. وحتى الآن، يبدو أن هذا الارتفاع ناتج في معظمه عن عوامل أساسية، مثل تشديد السياسة النقدية في الولايات المتحدة وأزمة الطاقة.

وفي معظم بلدان الأسواق الصاعدة والبلدان النامية، تكمن الاستجابة الملائمة في معايرة السياسة النقدية للحفاظ على استقرار الأسعار، مع السماح بتعديل أسعار الصرف، والاحتفاظ باحتياطيات النقد الأجنبي القيمة لاستخدامها إذا ما ساءت الأوضاع المالية للغاية.

والآن وقد بات الاقتصاد العالمي قريبا من مواجهة موجة عاصفة، حان الوقت لقيام صناع السياسات في الأسواق الصاعدة بسد الثغرات.

فعلى البلدان أن تنظر فورا في تعزيز مستويات السيولة الوقائية، بما في ذلك من خلال طلب الاستفادة من الأدوات الوقائية التي يوفرها الصندوق شريطة استيفائها لشروط الاستفادة وسلامة سياساتها. علاوة على ذلك، ينبغي أن تستهدف البلدان الحد من تأثير الاضطرابات المالية المستقبلية من خلال مزيج من التدابير الوقائية الملائمة على جانب سياسات السلامة الاحترازية الكلية والتدفقات الرأسمالية وفق إطار السياسات المتكامل* الذي وضعه الصندوق.

والعديد من البلدان منخفضة الدخل بلغ بالفعل نقطة المديونية الحرجة أو بات قريبا منها. لذلك علينا الآن أن نمضي قدما في إعادة هيكلة الديون بصورة منظمة من خلال "الإطار المشترك لمجموعة العشرين" لصالح البلدان الأكثر تضررا لتجنب موجة من أزمات الدين السيادي. فربما يفوت الآوان قريبا.

وفي أزمات الطاقة والغذاء، وما اقترن بها من ارتفاع حاد في درجات الحرارة خلال فصل الصيف، تذكرة قاسية بما قد تحمله لنا التحولات المناخية من تحديات ما لم ننجح في السيطرة عليها. وبتقدمنا على صعيد سياسات المناخ، وتسوية الديون، والقضايا الخاصة الأخرى متعددة الأطراف، سنثبت أن الجهود المركزة متعددة الأطراف من شأنها بالفعل أن تحقق التقدم للجميع وأن تتصدى بنجاح للضغوط الناجمة عن التشتت الجغرافي-الاقتصادي.