Credit IMF and Adobe Stock

Credit IMF and Adobe Stock

Credit IMF and Adobe Stock

Credit IMF and Adobe Stock

去年,随着众多国家的通胀上升至数十年来的高点,央行已大幅加息。如今,能源价格不断下跌带动整体通胀下行,并引发了人们对货币政策可能在今年晚些时候放松的乐观情绪。

这种预期导致全球长期利率大幅下降,并提振了发达经济体和新兴市场经济体金融市场的表现。

这很容易让人们得出这样的结论:货币政策正在变得过于紧缩,可能导致不必要的经济收缩。但是,投资者对通胀下行的认识可能过于乐观了。尽管整体通胀确实有所下降,并且一些国家的核心通胀也略有回落,但这两个指标仍然过高。因此,各国央行必须坚定决心抗击通胀,并确保政策在足够长的时间内保持适当紧缩,以便使通胀持久地回落至目标水平。

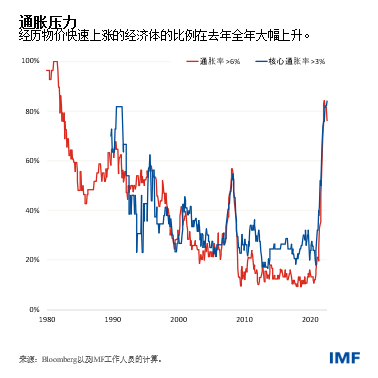

在经历了多年的低通胀之后,通胀在疫情后复苏时期大幅上升,这出乎人们的预料。推升通胀的关键因素包括供给扰动、俄罗斯入侵乌克兰引发的能源价格高企,以及拉动住房和耐用品支出的大规模货币和财政政策刺激。全球超过五分之四经济体的通胀率已高于6%,而随着价格上涨的范围日益扩大,人们愈发认为通胀将进一步上升至几十年来的高点。

作为应对,新兴市场经济体央行从2021年开始大幅收紧政策,发达经济体央行也紧随其后。这导致全球金融环境在去年秋季之前持续收紧。鉴于此,目前预计今年全球经济增长将放缓,但对于失业率很可能需要上升到何种程度才能让火热的劳动力市场降温,各方看法不一。

投资者的乐观情绪

然而,自去年年底以来,随着能源价格的回落以及通胀可能见顶的迹象出现,金融市场已经强劲反弹。在一些经济体,汽车、家具等包含在核心通胀指标中的商品的价格已经下降。

在劳动力市场持续走强的情况下,上述降通胀的进展迹象让人们有理由相信,政策制定者可能已经成功控制了通胀,且几乎未对经济增长带来影响——这也就是所谓的“软着陆”。

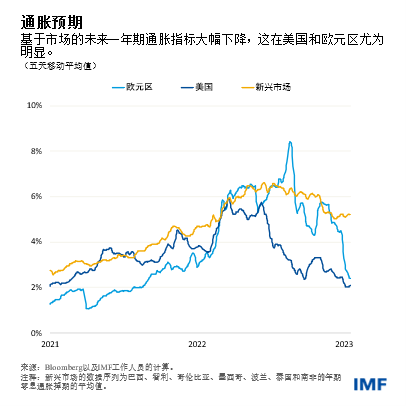

在美国和欧元区,基于市场的未来一年期通胀指标已经从去年春季的6%回落至接近2%的央行目标水平。其他几个发达经济体的指标也出现了类似的下降。在新兴市场经济体,这种基于市场的未来一年期通胀指标也在下降,尽管下降的速度更慢。

预期中的政策放松

人们对降息的预期不断增长,加之经济增速仅小幅放缓,导致尽管各国央行仍在继续加息,但最近几个月的金融环境已大幅放松。市场对这一相对良性的局面做出了反应:股市反弹,信贷利差大幅收窄。

央行的难题

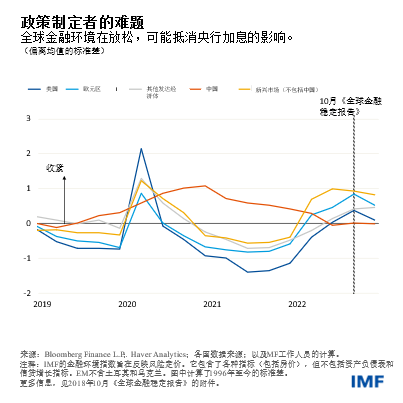

在央行政策收紧周期期间,这种金融环境的放松给政策制定者带来了难题。

一方面,金融市场的信号表明,在失业率没有实质性上升的情况下,通胀可能会出现下行。政策制定者可能会接受这一观点,并在实际中同意放松金融环境。许多观察人士担心,各国央行会过度热衷于收紧货币政策,引发可能将带来不必要痛苦的严重经济衰退。鉴于此,他们支持这样的观点。

或者,各国央行也可以打击投资者的乐观情绪,强调通胀压力可能比预期的持续更久。这种风险管理方法需要在更长时间内实施紧缩性的利率,直到出现实实在在的证据表明通胀在持续下降。

这样做可能导致市场对政策路径和金融市场风险资产进行重新定价(而这可能导致股票价格下跌和信贷利差扩大),但以下三个原因解释了为什么需要这种做法来确保价格稳定。

政策制定者必须继续坚定决心

各国央行应开展政策沟通,表示其很可能会在更长时间将利率保持在较高水平,直到有证据表明包括工资和服务价格在内的通胀已经可持续地回到目标水平。

随着失业率上升和通胀持续下降,政策制定者很可能会面临压力,被要求放松政策。对于新兴市场经济体来说,这些挑战可能尤为严峻。

可以肯定的是,当前是一个非常时期,许多特殊因素都在影响着通胀,且通胀下降的速度可能会比政策制定者预期的更快。即便如此,过早放松政策可能会导致经济活动反弹时通胀的急剧回升,使各国易于受到更多冲击,这可能导致通胀预期脱锚。因此,政策制定者必须保持坚定,毫不拖延地使通胀降低至目标水平。