Si los consumidores prevén que los precios seguirán cayendo, pueden diferir el gasto, lo que podría perjudicar la actividad económica y el empleo. (Foto: Michaela Rehle/REUTERS/Newscom)

Cómo combatir la desinflación persistente: Un desafío para muchos bancos centrales

27 de septiembre de 2016

- En los últimos años hubo reducciones generalizadas en la inflación en la mayoría de los países; por el momento, las expectativas de inflación no se han visto demasiado afectadas.

- La eficacia de la política monetaria para encarar la persistente desinflación podría reducirse en los países cuya tasa de interés está cerca de cero.

- Se precisa una combinación apropiada de medidas de política económica para evitar una caída de las expectativas de inflación que podría dañar la actividad económica y el empleo.

El riesgo de un período de persistente inflación baja se incrementa en los países en los que la política monetaria se percibe como limitada, de acuerdo con un nuevo estudio realizado por el FMI.

Enlaces relacionados

El estudio, publicado en la edición de octubre de 2016 de Perspectivas de la economía mundial del FMI, concluye que la inflación baja y con tendencia descendente tras la Gran Recesión constituye un fenómeno generalizado que afecta a diversos países, medidas y sectores.

Esta “desinflación” es más evidente cuando se observan los precios de los bienes de consumo transables (como los autos y los televisores) más que los de los servicios (como los financieros y los de comunicaciones). Además, la caída de la inflación se ha visto impulsada sobre todo por la capacidad económica ociosa de los hogares —dada una demanda y un crecimiento débiles— y la reducción de los precios de las materias primas. Asimismo, en el estudio se afirma que la capacidad industrial ociosa de grandes exportadores puede haber contribuido a reducir la inflación deprimiendo el precio mundial de los bienes transables.

Sin embargo, allí no acaba la cuestión. Si bien las ideas acerca de los precios futuros, es decir, las expectativas de inflación, no han caído sustancialmente hasta ahora, el estudio asevera que la reacción de las expectativas de inflación a cambios imprevistos en esta —un indicador de lo “ancladas” que están las expectativas— se ha incrementado en los países cuya tasa de interés es cercana o inferior a cero.

Eso sugiere que la capacidad percibida de la política monetaria de combatir la desinflación persistente puede estar reduciéndose en estas economías.

Una reducción generalizada de la inflación

La desinflación viene haciéndose notar en un diverso conjunto de países y regiones. En 2015, las tasas de inflación estaban por debajo de las expectativas a mediano plazo en más del 85% de una amplia muestra de más de 120 economías, el 20% de las cuales experimentaban verdadera deflación. La brusca caída de los precios del petróleo a partir de 2014 lleva parte de la culpa, pero más recientemente, la inflación básica, que excluye los precios de los alimentos y el petróleo, también cayó por debajo de las metas de inflación de los bancos centrales de la mayoría de las economías avanzadas y de muchas economías de mercado emergente. Si bien la inflación se ha suavizado en todos los sectores, la reducción ha sido mayor en los precios al productor de las manufacturas que en los precios de los servicios.

Causas recientes de la desinflación

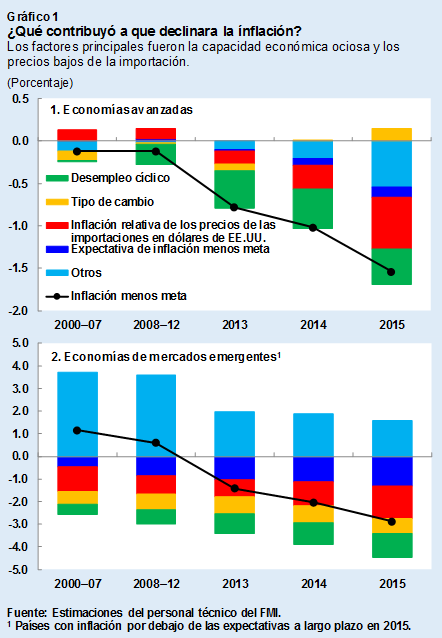

La demanda escasa y la persistente capacidad económica ociosa han contribuido a la reciente desinflación en diversas economías avanzadas y de mercados emergentes (gráfico 1). Pero los precios moderados de las importaciones también han desempeñado un papel importante en la reducción de la inflación. Esto se debe en parte a la caída de los precios del petróleo y otras materias primas, pero el estudio revela que el efecto del debilitamiento de los precios de las importaciones en la inflación interna también está asociado a la capacidad industrial ociosa de varias de las grandes economías clave.

De hecho, la inversión en los sectores de los bienes transables de algunas economías grandes, particularmente en China, creció con fuerza tras la crisis financiera mundial, debido a las proyecciones de la demanda internacional e interna que ex post no colmaron las expectativas. La consiguiente capacidad excedentaria en esas economías ejerció presión a la baja en los precios internacionales de los bienes transables, lo que dio lugar a un abaratamiento general de las importaciones para el resto del mundo.

¿Debería preocuparnos la desinflación?

En general, la desinflación pasajera no debería ser preocupante. Una caída transitoria de la inflación causada, por ejemplo, por una reducción de los precios de la energía a raíz de un aumento de la oferta o por un aumento de la productividad podría ser beneficiosa.

En cambio, si la desinflación reiterada lleva a las empresas y a los hogares a revisar a la baja sus creencias acerca de los precios futuros y, en última instancia, a posponer decisiones de gasto e inversión, podría producirse una contracción de la demanda que exacerbaría las presiones deflacionarias. Tarde o temprano, la desinflación “persistente” puede dar como resultado costosos ciclos deflacionarios —como los que hemos visto en Japón—, en los que la demanda escasa y la deflación se refuerzan mutuamente, y terminan por incrementar la carga de deuda y obstaculizar la actividad económica y la creación de empleo.

El efecto de las expectativas de inflación

Un factor crítico que debe tenerse en cuenta, por lo tanto, son las expectativas sobre la trayectoria de los precios futuros. Una caída de los precios hoy podría afectar las expectativas que se forma la gente acerca de lo que vendrá. Aquí, la capacidad de los bancos centrales de anclar las expectativas de inflación a mediano plazo a sus metas de inflación puede ayudar a evitar una costosa desinflación.

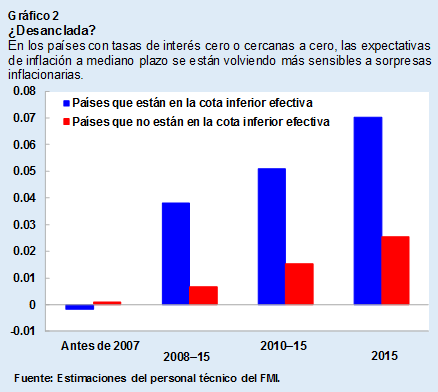

Hasta ahora, la mayoría de las medidas disponibles de las expectativas de inflación no han bajado demasiado. Sin embargo, el estudio indica que, en los países cuya tasa de interés es cero o cercana a cero, puede existir la percepción de que los bancos centrales no cuentan con un margen considerable para estimular la actividad y la inflación. De hecho, el estudio concluye que la sensibilidad de esas expectativas a cambios imprevistos en la inflación, que debería ser cero si las expectativas de inflación estuvieran perfectamente ancladas, se ha incrementado recientemente (gráfico 2). Eso implicaría que las expectativas de inflación se están desanclando de las metas de los bancos centrales de esos países.

Si bien la magnitud económica de ese “desanclaje” es relativamente pequeña por el momento, el fenómeno sugiere que, en algunas economías, puede estar reduciéndose la capacidad percibida de la política monetaria de combatir la desinflación persistente.

Medidas de políticas para mantener las expectativas ancladas

Es necesario adoptar medidas audaces para evitar el riesgo de quedar crónicamente por debajo de las metas de inflación y de desgastar la credibilidad de la política monetaria, en especial en las economías avanzadas.

Puesto que el margen político es limitado en muchas economías, se precisa un abordaje integral y coordinado que abarque todos los instrumentos disponibles para estimular la demanda y afirmar las expectativas de inflación en la coyuntura actual. A grandes rasgos, eso implica complementar la continua adaptación monetaria con políticas fiscales que propicien el crecimiento, políticas de ingreso (en los países donde los salarios están estancados) y reformas estructurales que fomenten la demanda, sin dejar de atender los problemas legados por la crisis (sobreendeudamiento y grandes préstamos bancarios en mora).

El riesgo de que la desinflación generalizada se convierta en situaciones de deflación es bajo por el momento. Pero, puesto que la dinámica deflacionaria, una vez instalada, ha demostrado ser muy difícil de revertir, los países no pueden darse el lujo de ser complacientes.