Expansión menos uniforme, crecientes tensiones comerciales

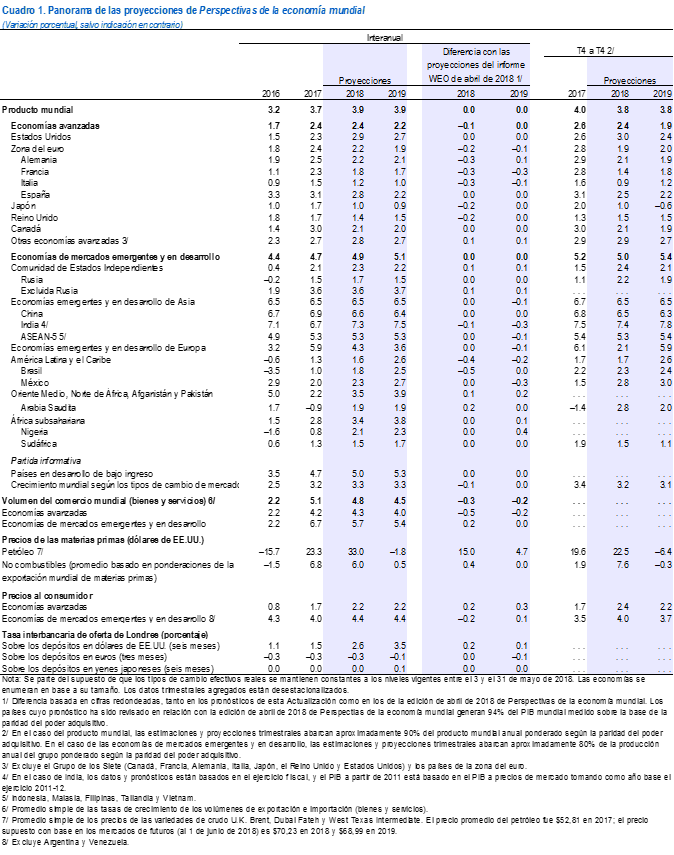

- Se proyecta que el crecimiento mundial alcanzará 3,9% en 2018 y 2019, tal como lo preveía la edición de abril de 2018 de Perspectivas de la economía mundial (informe WEO), pero la expansión ya no es tan uniforme y los riesgos para las perspectivas se están agudizando. La tasa de expansión parece haber tocado máximos en algunas grandes economías y el crecimiento no está tan sincronizado. En Estados Unidos, el ímpetu a corto plazo se está afianzando, tal como lo preveía la edición de abril del informe WEO, y el dólar de EE.UU. se apreció alrededor de 5% en las últimas semanas. Las proyecciones de crecimiento han sido revisadas a la baja para Japón, el Reino Unido y la zona del euro, como consecuencia de sorpresas negativas para la actividad a comienzos de 2018. Entre las economías de mercados emergentes y en desarrollo, las perspectivas de crecimiento también son más desiguales, en un contexto marcado por el avance de los precios del petróleo, el aumento de las rentabilidades en Estados Unidos, las crecientes tensiones comerciales y las presiones que genera el mercado sobre las monedas de algunas economías con fundamentos económicos más débiles. Se han revisado a la baja las proyecciones de crecimiento de Argentina, Brasil e India, en tanto que las perspectivas de algunos exportadores de petróleo han mejorado.

- La balanza de riesgos se inclina más a la baja, incluso a corto plazo. Los aumentos de los aranceles anunciados hace poco por Estados Unidos, sumados a los previstos, y las represalias de los socios comerciales han incrementado la probabilidad de medidas comerciales crecientes y sostenidas. Eso podría descarrilar la recuperación y empañar las perspectivas de crecimiento a mediano plazo, tanto a través del impacto directo en la asignación de recursos y la productividad como debido al recrudecimiento de la incertidumbre y el daño a la inversión. En los mercados financieros de las economías avanzadas, las condiciones siguen siendo acomodaticias, con diferenciales comprimidos, elevadas valoraciones en algunos mercados y escasa volatilidad, pero esa situación podría cambiar rápidamente. Los factores desencadenantes podrían ser la agudización de las tensiones y los conflictos comerciales, las inquietudes geopolíticas y una incertidumbre política cada vez mayor. El aumento de la inflación en Estados Unidos, donde el desempleo no llega a 4% pero cuyos mercados prevén una trayectoria de aumento de las tasas de interés mucho menos empinada que la proyectada por el Comité de Operaciones de Mercado Abierto de la Reserva Federal, también podría llevar a los inversionistas a reevaluar repentinamente los fundamentos económicos y los riesgos. La constricción de las condiciones financieras también podría trastocar las carteras, sacudir con fuerza los tipos de cambio y reducir más las entradas de capital de los mercados emergentes, sobre todo los que tienen fundamentos más débiles o están expuestos a más riesgos políticos.

- Para preservar la expansión mundial, continúa siendo esencial evitar medidas proteccionistas y encontrar una solución concertada que promueva el crecimiento ininterrumpido del comercio internacional de bienes y servicios. Las políticas y las reformas deberían apuntar a sustentar la actividad, estimular el crecimiento a mediano plazo y realzar su inclusividad. Pero dado que la capacidad ociosa ha disminuido y que los riesgos a la baja están recrudeciendo, muchos países necesitan recomponer los márgenes fiscales de protección para dejar espacio de maniobra a la política económica de cara a la próxima desaceleración y para reforzar la resiliencia financiera en un entorno en el cual la volatilidad del mercado podría empeorar.

La expansión continúa a un ritmo más desigual

En este momento en que la recuperación cíclica mundial está por cumplir dos años, el ritmo de la expansión parece haber tocado máximos en algunas economías y el crecimiento entre los países está menos sincronizado. Entre las economías avanzadas, se están ensanchando las divergencias del crecimiento entre Estados Unidos por un lado y Europa y Japón por el otro. El crecimiento también es cada vez más desigual entre las economías de mercados emergentes y en desarrollo, como consecuencia de la influencia combinada del avance de los precios del petróleo, el aumento de las rentabilidades en Estados Unidos, el cambio de actitud de los mercados frente al recrudecimiento de las tensiones comerciales y la incertidumbre en el ámbito político y en torno a las políticas económicas en el plano interno. Aunque las condiciones de financiamiento siguen siendo favorables en términos generales, estos factores han desalentado la entrada de capitales, encarecido el financiamiento y comprimido los tipos de cambio, sobre todo en los países con fundamentos económicos más débiles o riesgos políticos más agudos. Los datos de gran frecuencia presentan un panorama variado de la actividad internacional a corto plazo. Los volúmenes de ventas minoristas parecen haber repuntado en el segundo trimestre y los datos de las encuestas realizadas entre los gerentes de compras del sector de los servicios siguen siendo, en general, alentadores. Ahora bien, la producción industrial parece haberse debilitado, y los datos de las encuestas realizadas entre los gerentes del sector de la manufactura apuntan a una disminución de los pedidos nuevos de exportación.

Precios de las materias primas e inflación. En gran medida como consecuencia de un déficit de oferta, los precios internacionales del petróleo aumentaron 16% entre febrero de 2018 (el período de referencia de la edición de abril de 2018 del informe WEO) y comienzos de junio de 2018 (el período de referencia de la presente actualización). En junio, la Organización de Países Exportadores de Petróleo (OPEP) y los productores que no pertenecen a ella acordaron incrementar la producción en aproximadamente 1 millón de barriles por día respecto de los niveles actuales, con el objetivo de alcanzar la meta incumplida que el grupo se había fijado para noviembre de 2016. Las expectativas del mercado llevan a pensar que la capacidad decreciente de Venezuela y las sanciones estadounidenses en contra de Irán podrían frustrar la ambición del grupo de alcanzar la producción acordada sin altibajos. Sin embargo, los mercados de futuros indican que los precios probablemente bajen en los próximos 4–5 años (en parte debido al aumento de la producción de petróleo de esquisto en Estados Unidos); a fines de junio, los precios de los futuros a mediano plazo rondaban $59 el barril (es decir, 20% menos que los niveles actuales). El encarecimiento de los combustibles ha hecho subir el nivel general de inflación de las economías avanzadas y de mercados emergentes. La inflación subyacente ha avanzado en Estados Unidos a medida que el mercado laboral se acerca al pleno empleo y muestra pequeños incrementos en la zona del euro. También ha aumentado en los mercados emergentes, en algunos casos como consecuencia directa de la depreciación de la moneda y, en otros, debido a los efectos de segunda ronda del alza de los precios de los combustibles. Los precios de las materias primas agrícolas exhiben aumentos marginales, que reflejan un decreciente exceso de oferta.

Condiciones financieras en las economías avanzadas. Con un fortalecimiento de la inflación y de la creación de empleo como telón de fondo, la Reserva Federal de Estados Unidos siguió adelante con la normalización gradual de su política. En junio, incrementó la banda fijada como meta para la tasa de fondos federales en 25 puntos básicos, y dio a entender que habría dos aumentos más en 2018 y tres en 2019; esa sería una trayectoria más empinada que la indicada en el mes de marzo. El BCE anunció que recortará paulatinamente las compras mensuales de activos, del volumen actual de €30.000 millones a €15.000 millones en octubre, y que el programa finalizaría el 31 de diciembre. Asimismo, indicó que mantendrá las tasas de política monetaria a los niveles actuales por lo menos hasta el fin del verano del año 2019, una pauta anticipada ligeramente más acomodaticia de lo que preveían los mercados. El rendimiento de los bonos del Tesoro estadounidense a 10 años, que rondaba 2,85% a comienzos de julio, ha subido ligeramente desde febrero, en tanto que sus equivalentes alemanes, que están en torno a 30 puntos básicos, retrocedieron durante el mismo período. Entre las economías avanzadas, a fines de mayo los diferenciales soberanos italianos tocaron máximos desconocidos desde 2012, tras las dificultades para formar un nuevo gobierno. La situación luego se corrigió a la baja, pero las inquietudes en torno a las políticas futuras arrojaban un resultado de alrededor de 240 puntos básicos a comienzos de julio. Los mercados de bonos de otras economías avanzadas mayormente escaparon a los efectos de contagio, y los diferenciales de la zona del euro continúan estando comprimidos. En términos generales, la renta variable de las economías avanzadas está más valorada que en febrero-marzo. Tras estallar en febrero, la volatilidad ha amainado y el apetito de riesgo es elevado. En consecuencia, las condiciones financieras de las economías avanzadas siguen siendo acomodaticias en general.

Condiciones financieras en los mercados emergentes. Los bancos centrales de las principales economías de mercados emergentes —Argentina, India, Indonesia, México y Turquía— han incrementado las tasas de política monetaria, como respuesta a las presiones inflacionarias y cambiarias (sumadas en algunos casos al vuelco de los flujos de capital). Las rentabilidades a largo plazo también subieron en los últimos meses y, en general, los diferenciales se ensancharon. En la mayoría de los mercados emergentes, los índices de renta variable sufrieron ligeras caídas, en algunos casos debido a la preocupación en torno a los desequilibrios (por ejemplo, Argentina y Turquía), y en un plano más general, debido a los crecientes riesgos a la baja que rodean las perspectivas.

Tipos de cambio y flujos de capital. A comienzos de julio de 2018, el dólar de EE.UU. había aumentado más de 5% en términos efectivos reales respecto de los niveles de febrero (el período de referencia de la edición de abril de 2018 del informe WEO), en tanto que el euro, el yen japonés y la libra esterlina británica se mantenían sin grandes cambios. Las monedas de algunos mercados emergentes, por el contrario, sufrieron marcadas depreciaciones. El peso argentino retrocedió más de 20%, y la lira turca, alrededor de 10%, debido a las inquietudes suscitadas por los desequilibrios financieros y macroeconómicos. El real brasileño se ha depreciado más de 10%, como consecuencia de una recuperación que ha defraudado las expectativas y de la incertidumbre política. Los datos macroeconómicos de Sudáfrica resultaron más débiles de lo esperado, lo cual contribuyó a una depreciación de 7% del rand sudafricano, que borró en parte la pronunciada apreciación ocurrida a fines de 2017 y comienzos de 2018. Las monedas de las economías de mercados emergentes más grandes de Asia no han variado demasiado respecto de los niveles de febrero; el renminbi chino experimentó una ligera depreciación. Como reflejo de los indicios de tensiones financieras en algunos países vulnerables y de las crecientes tensiones comerciales, los flujos de capital hacia las economías emergentes disminuyeron en el segundo trimestre hasta fines de mayo, tras haber comenzado el año con fuerza, y se observó un repunte de las ventas de títulos de deuda que formaban parte de las inversiones de cartera de no residentes.

Pronóstico de crecimiento mundial

Para 2018 y 2019, el crecimiento mundial está proyectado en 3,9%, al igual que en la edición de abril de 2018 del informe WEO. Aunque la cifra global hace pensar que las perspectivas mundiales no han cambiado desde entonces, las revisiones subyacentes apuntan a una evolución de las perspectivas según cada economía. El pronóstico de base supone que, a pesar de una constricción gradual, las condiciones financieras conservan una tendencia favorable, con presiones aisladas determinadas por las diferencias de los fundamentos económicos. Se presume que la normalización de la política monetaria de las economías avanzadas seguirá su curso sin altibajos y con comunicaciones claras. El aumento de la demanda interna (sobre todo de la inversión, que ha sido un componente importante de la recuperación mundial) continuaría con fuerte paso, inclusive a pesar de que el crecimiento del producto global se desaceleraría en algunos casos en los que ha superado la tendencia durante varios trimestres. En el pronóstico de base, los efectos contractivos directos de las medidas de comercio exterior previstas y anunciadas recientemente serían leves, ya que por el momento esas medidas afectan apenas a una proporción muy pequeña del comercio internacional[1]. El pronóstico de base también presume que el optimismo del mercado se mantendrá sin grandes cambios, incluso a pesar de que el recrudecimiento de las tensiones comerciales constituye un importante riesgo a la baja.

De acuerdo con las proyecciones, el crecimiento de las economías avanzadas se mantendrá por encima de la tendencia, en 2,4% en 2018 —un nivel parecido al de 2017— y luego disminuirá a 2,2% en 2019. El pronóstico para 2018 es 0,1 puntos porcentuales más bajo que el de la edición de abril del informe WEO, en gran medida porque se prevé una moderación del crecimiento más marcada en la zona del euro y en Japón, al cabo de varios trimestres de crecimiento por encima del potencial.

- En Estados Unidos, el impacto a corto plazo de la economía se afianzaría provisionalmente, tal como se pronosticó en la edición de abril del informe WEO, y el crecimiento alcanzaría 2,9% en 2018 y 2,7% en 2019. El sustancial estímulo fiscal, sumado a una demanda final privada de por sí vigorosa, empujará el producto por encima del potencial y la tasa de desempleo por debajo de niveles desconocidos en los últimos 50 años, agudizando las presiones inflacionarias. Las importaciones probablemente repunten gracias a la vigorización de la demanda interna, ahondando el déficit en cuenta corriente de Estados Unidos y ensanchando los desequilibrios excesivos mundiales.

- En la zona del euro, el crecimiento disminuiría poco a poco, de 2,4% en 2017 a 2,2% en 2018 y a 1,9% en 2019 (es decir, una revisión a la baja de 0,2 puntos porcentuales en 2018 y 0,1 puntos porcentuales en 2019 respecto de la edición de abril del informe WEO). El pronóstico de crecimiento en 2018 ha sido revisado a la baja en el caso de Alemania y Francia, después de que la actividad se debilitara más de lo esperado en el primer trimestre, así como en Italia, dado que se pronostica que el ensanchamiento de los diferenciales soberanos y el empeoramiento de las condiciones financieras tras la incertidumbre política reciente frenarán la demanda interna.

- El pronóstico de crecimiento de Japón también ha sido revisado a la baja, a 1,0% en 2018 (es decir, 0,2 puntos porcentuales por debajo de la proyección del informe WEO del mes de abril) tras una contracción en el primer trimestre atribuible a la debilidad de la inversión y el consumo privado. Se prevé que la economía se afiance en lo que queda del año y entrado 2019, gracias a la reactivación del consumo privado, la demanda externa y la inversión.

Las economías de mercados emergentes y en desarrollo han experimentado fuertes vientos cruzados en los últimos meses: encarecimiento del petróleo, avance de las rentabilidades en Estados Unidos, apreciación del dólar, tensiones comerciales y conflicto geopolítico. Por ende, las perspectivas de las distintas regiones y economías varían según la interacción de estas fuerzas internacionales con factores internos idiosincráticos. En términos generales, las condiciones financieras siguen siendo favorables para el crecimiento, aunque se observan diferenciaciones entre los países que tienen que ver con los fundamentos económicos y la incertidumbre política. Dado que los beneficios que representa para los exportadores el avance de los precios del petróleo están en gran medida neutralizados por el lastre que representan para otras economías las fuerzas arriba descritas, los pronósticos de crecimiento global del grupo en 2018 y 2019 se mantienen a los niveles del informe WEO de abril: 4,9% y 5,1%, respectivamente.

- En las economías emergentes y en desarrollo de Asia, se prevé un desempeño constantemente vigoroso, con un crecimiento de 6,5% en 2018–19. Se proyecta que el crecimiento de China se moderará de 6,9% en 2017 a 6,6% en 2018 y 6,4% en 2019, a medida que las regulaciones enfríen el sector financiero y la demanda externa disminuya. En India, la tasa de crecimiento subiría de 6,7% en 2017 a 7,3% en 2018 y 7,5% en 2019, a medida que se desvanezca el efecto negativo de la iniciativa de canje de la moneda y de la adopción de un impuesto sobre los bienes y servicios. Esa proyección está 0,1 y 0,3 puntos porcentuales por debajo de los niveles pronosticados por el informe WEO de abril para 2018 y 2019, respectivamente, como consecuencia del efecto desalentador del encarecimiento del petróleo en la demanda interna y de un endurecimiento de la política monetaria ejecutado antes de lo previsto debido a una proyección más fuerte de la inflación. Se prevé que en el grupo ASEAN-5, el crecimiento se estabilizará en torno a 5,3%, ya que la demanda interna conservaría el vigor y las exportaciones continuarían recuperándose.

- En las economías emergentes y en desarrollo de Europa, el crecimiento se moderaría de 5,9% en 2017 a 4,3% en 2018 y luego a 3,6% en 2019 (0,1 puntos porcentuales por debajo de lo pronosticado en el informe WEO de abril para 2019). Las condiciones financieras son menos favorables en algunas economías con fuertes déficits externos; especialmente en el caso de Turquía, cuyo crecimiento disminuiría de 7,4% en 2017 a 4,2% este año.

- Se proyecta que el crecimiento de América Latina experimentará un ligero aumento, de 1,3% en 2017 a 1,6% en 2018 y 2,6% en 2019 (0,4 y 0,2 puntos porcentuales menos de lo proyectado en el informe WEO de abril). Aunque el alza de los precios de las materias primas continúa brindando respaldo a los exportadores de la región, el empañamiento de las perspectivas respecto de la edición de abril refleja la complicación del panorama para grandes economías, debido a la constricción de las condiciones financieras y el ajuste necesario de las políticas (Argentina); los persistentes efectos de las huelgas y la incertidumbre política (Brasil); y las tensiones comerciales y la prolongada incertidumbre que rodea la renegociación del TLCAN y el programa de políticas del nuevo gobierno (México). Las perspectivas de Venezuela, que está sufriendo un colapso drástico en la actividad y una crisis humanitaria, se revisaron nuevamente a la baja a pesar del repunte de los precios del petróleo, ya que la producción disminuyó con fuerza.

- Los exportadores de petróleo de la región de Oriente Medio, Norte de África, Afganistán y Pakistán se han beneficiado de la mejora de las perspectivas de los precios, pero el panorama sigue siendo frágil para los países importadores. Varias economías tienen aún por delante grandes necesidades de consolidación fiscal y la amenaza de un recrudecimiento del conflicto geopolítico continúa lastrando el crecimiento de la región. Se prevé que el crecimiento se fortalezca de 2,2% en 2017 a 3,5% en 2018 y luego a 3,9% en 2019; es decir, 0,2 puntos porcentuales más que en la edición de abril del informe WEO para 2019.

- La recuperación continuaría en África subsahariana, gracias al avance de los precios de las materias primas. A nivel de la región, el crecimiento se incrementaría de 2,8% en 2017 a 3,4% este año y a 3,8% en 2019 (0,1 puntos porcentuales más para 2019 que en la edición de abril del informe WEO). Este pronóstico más optimista se debe a la mejora de las perspectivas de la economía de Nigeria. Se prevé que su crecimiento aumente de 0,8% en 2017 a 2,1% en 2018 y 2,3% en 2019 (0,4 puntos porcentuales más de lo previsto en la edición de abril del informe WEO para 2019) gracias a las perspectivas más alentadoras que trazan los precios del petróleo. A pesar de que en Sudáfrica el desempeño de la economía fue más débil de lo esperado en el primer trimestre (en parte debido a factores pasajeros), se prevé que la economía se recupere ligeramente en lo que resta del año y entrado 2019, a medida que el fortalecimiento de la confianza atribuible a las nuevas autoridades vaya reflejándose poco a poco en un afianzamiento de la inversión privada.

- En la Comunidad de Estados Independientes, el crecimiento se estabilizaría en torno a 2,3% en 2018–19, con una revisión al alza de 0,1 puntos porcentuales en cada año comparado con la edición de abril del informe WEO. Las perspectivas de la economía de Rusia son parecidas a la proyección de abril; los efectos positivos del alza de los precios del petróleo quedarían neutralizados por el impacto de las sanciones. En Kazajstán, entre tanto, las perspectivas han mejorado gracias al aumento de los precios del petróleo

Riesgos inclinados a la baja

Si bien el pronóstico de base del crecimiento mundial se mantiene más o menos invariable, los riesgos ahora se inclinan a la baja a corto plazo y, tal como se pronosticó en el informe WEO de abril de 2018, continúan sesgados a la baja a mediano plazo. La posibilidad de un fortalecimiento del crecimiento más allá de las proyecciones se ha desvanecido ligeramente como consecuencia de los resultados decepcionantes que arrojó el primer trimestre en varias economías grandes, la moderación de los indicadores económicos de gran frecuencia y el empeoramiento de las condiciones financieras en algunas economías vulnerables. Por otra parte, los riesgos a la baja son ahora más pronunciados, especialmente en torno a las posibilidades de medidas sostenidas y crecientes en el terreno del comercio exterior y de constricción de las condiciones financieras internacionales.

- Tensiones financieras. Los recientes fogonazos de volatilidad ponen de relieve la posibilidad de cambios abruptos de las condiciones financieras internacionales si los mercados reevalúan los fundamentos económicos y los riesgos; por ejemplo, si se trastocan las expectativas en cuanto a la política monetaria por los efectos del recrudecimiento de las tensiones comerciales, las primas por riesgo o plazo dan un salto repentino o se agudiza la incertidumbre política. Tal como lo señalaron el informe WEO y el informe sobre la estabilidad financiera mundial de abril de 2018, los indicios de un aumento inesperadamente fuerte de la inflación en Estados Unidos podrían llevar a los mercados a replantearse las expectativas en torno a los aumentos de las tasas de interés estadounidenses, que actualmente se encuentran muy por debajo de los pronósticos de base del informe WEO. Una pérdida repentina del apetito de riesgo podría trastornar las carteras, acelerar y ampliar la reversión de los flujos de capitales procedentes de los mercados emergentes y hacer subir aún más el dólar de EE.UU., tensionando las economías con fuerte apalancamiento, tipos de cambios fijos o descalces en los balances. En algunas economías de la zona del euro, la inacción en cuanto a las políticas y los shocks políticos a nivel nacional podrían conducir a una descompresión de los diferenciales soberanos, empeorando la dinámica de la deuda pública y erosionando los balances bancarios. En China, donde las autoridades están tomando medidas satisfactorias para enfriar el crecimiento del crédito, la falta de coordinación de la acción regulatoria entre el sector financiero y los gobiernos locales podría tener consecuencias imprevistas y provocar una revaloración desordenada de los activos financieros, exacerbar los riesgos de refinanciamiento y producir efectos negativos más fuertes de lo previsto en la actividad.

- Tensiones comerciales. Las perspectivas también están empañadas por las tensiones comerciales actuales y por el decreciente respaldo de algunas economías avanzadas a favor de la integración económica internacional. En los últimos meses, Estados Unidos ha impuesto aranceles a una variedad de importaciones, suscitando represalias por parte de los socios comerciales. Al mismo tiempo, el TLCAN y la relación económica entre el Reino Unido y el resto de la Unión Europea se encuentran en proceso de renegociación. Una escalada de las tensiones comerciales podría restar optimismo al sector empresarial y a los mercados financieros, asestando un golpe a la inversión y al comercio internacional. Más allá de su efecto negativo inmediato en el sentir de los mercados, la proliferación de medidas comerciales podría profundizar la incertidumbre en torno a su alcance potencial, obstaculizando la inversión, a la vez que el aumento de las barreras comerciales encarecería los bienes transables, trastornaría las cadenas de suministro y desalentaría la difusión de nuevas tecnologías, reduciendo la productividad.

- Factores no económicos. Al plantear la posibilidad de que la implementación de reformas se demore o de que los objetivos de política cambien significativamente, la incertidumbre —incluso en el contexto de las próximas elecciones o sus repercusiones inmediatas en varios países— podría desalentar la inversión privada y debilitar la actividad económica. En Europa, la venta masiva de bonos italianos ocurrida a fines de mayo ha puesto de relieve nuevamente los profundos retos estructurales y los escasos márgenes de protección que existen a nivel nacional, lo cual implica riesgos significativos para las perspectivas. Los riesgos geopolíticos y los conflictos internos estando debilitando las perspectivas de varias economías, sobre todo en Oriente Medio y África subsahariana. Asimismo, muchos países siguen siendo vulnerables a los costos económicos y humanitarios de fenómenos climáticos extremos y otras catástrofes naturales, que tienen ramificaciones transfronterizas posiblemente significativas a través de los flujos de migración.

Prioridades para la política económica

Si bien los pronósticos de base para la economía mundial apuntan a una expansión ininterrumpida, aunque más desigual, en 2018–19, las posibilidades de una evolución decepcionante son ahora mayores. Contra este telón de fondo, es incluso más apremiante promover políticas y reformas que amplíen la expansión en curso y afiancen la resiliencia para alejar la posibilidad de dar marcha atrás, con los consecuentes trastornos. Asimismo, las proyecciones de crecimiento per cápita a mediano plazo se mantienen por debajo de los promedios pasados en muchas economías. A menos que se adopten medidas exhaustivas para estimular el producto potencial y lograr que los beneficios lleguen a manos de todos, el desencanto con los mecanismos económicos actuales bien podría acentuar la inclinación por políticas aislacionistas dañinas para el crecimiento. A la cooperación multilateral dentro de un sistema de comercio internacional abierto y basado en reglas le toca un papel vital a la hora de preservar la expansión mundial y mejorar las perspectivas a mediano plazo. En vista de la diversidad de las posiciones cíclicas, las limitaciones estructurales y el margen de maniobra de la política económica, las prioridades varían según el país.

- En las economías avanzadas, la orientación macroeconómica debería estar adaptada a la maduración de la posición cíclica. En los casos en que la inflación está convergiendo hacia las metas, una normalización monetaria paulatina, bien comunicada y dependiente de los datos puede garantizar un ajuste sin altibajos. Con niveles de deuda cercanos a los máximos históricos en muchos países, las políticas fiscales deberían comenzar a reconstituir los márgenes de protección según sea necesario. El ritmo debería estar calibrado para evitar recargar el crecimiento con pesados lastres y debería estar acompañado de medidas adecuadas para realzar la inclusión económica. Se debería evitar y revertir el estímulo fiscal procíclico (por ejemplo, en Estados Unidos), en tanto que los países con margen de maniobra fiscal y superávits externos excesivos deberían redoblar los esfuerzos por incrementar el potencial de crecimiento interno y abordar los desequilibrios mundiales (por ejemplo, Alemania). Para mejorar las perspectivas a mediano plazo, los países deberían conceder prioridad a las medidas del lado de la oferta que incrementan el producto potencial y la productividad; entre otras cosas, invirtiendo en infraestructura física y digital, estimulando la participación en la fuerza laboral si el envejecimiento amenaza la oferta futura de mano de obra y mejorar las aptitudes de la fuerza laboral. En algunas economías avanzadas de la zona del euro es necesario eliminar los focos de vulnerabilidad que aún existen en el sector financiero, mediante un saneamiento continuo de los balances, la promoción de la consolidación en las jurisdicciones con una presencia bancaria excesiva y un incremento de la rentabilidad bancaria. A nivel más general, evitar un desmantelamiento indiscriminado de las reformas regulatorias adoptadas después de la crisis contribuiría a mantener la resiliencia en un entorno financiero potencialmente más volátil.

- Muchas economías de mercados emergentes y en desarrollo necesitan reforzar la resiliencia a través de una combinación adecuada de políticas fiscales, monetarias, cambiarias y prudenciales para atenuar la vulnerabilidad frente al empeoramiento de las condiciones financieras mundiales, fuertes movimientos cambiarios y reversiones de los flujos de capital. La recomendación tradicional en cuanto a la importancia de restringir el crecimiento crediticio excesivo donde sea necesario, apuntalar balances bancarios saludables, contener los descalces de vencimientos y monedas, y mantener condiciones ordenadas en los mercados cobra más relevancia ante la renovada volatilidad de los mercados. En general, será importante mantener la flexibilidad cambiaria para amortiguar el impacto de shocks externos adversos, aunque es necesario vigilar de cerca los efectos de las depreciaciones del tipo de cambio en los balances del sector privado y público y en las expectativas de inflación interna. Dado que los niveles de deuda aumentaron con rapidez tanto en las economías emergentes como en las de bajo ingreso durante la última década, la política fiscal debería centrarse en preservar y reconstituir los márgenes de protección cuando sea necesario, mediante medidas propicias para el crecimiento que protejan a los segmentos más vulnerables de la población. Para incrementar el crecimiento potencial y realzar su inclusividad, las reformas estructurales siguen siendo esenciales para descomprimir los cuellos de botella en la infraestructura, mejorar el clima de negocios, modernizar el capital humano y lograr que todos los segmentos de la sociedad tengan acceso a las oportunidades.

- La cooperación multilateral continúa siendo vital para hacer frente a los retos que trascienden las fronteras de cada

país. La integración económica internacional que tuvo lugar dentro de un sistema de comercio internacional abierto, basado en reglas y multilateral ha mejorado los niveles de vida, contribuido al aumento de la productividad y difundido la innovación a través del mundo entero. Para preservar y ampliar esos avances, los países deberían colaborar con el fin de reducir más los costos del comercio internacional y resolver desavenencias sin levantar barreras arancelarias y no arancelarias. Los esfuerzos mundiales concertados son esenciales en una amplia gama de ámbitos, como el de llevar a término el programa de reforma regulatoria financiera, evitar nuevas acumulaciones de desequilibrios mundiales excesivos, fortalecer la tributación internacional y mitigar y lidiar con el cambio climático.

[1] Entre ellas cabe mencionar el aumento de los aranceles estadounidenses aplicados a los paneles solares, las lavadoras, el acero, el aluminio y una variedad de productos chinos, así como las represalias anunciadas por los socios comerciales hasta el 6 de julio. El efecto de medidas comerciales más amplias anunciadas por Estados Unidos el 10 de julio no está incorporado en el pronóstico de base.