لم يمض على صدور آخر تنبؤاتنا في شهر أكتوبر الماضي سوى ثلاثة أشهر حتى تضاعفت أعداد الوفيات المسجلة نتيجة الإصابة بفيروس كوفيد-19 لتصل إلى أكثر من مليوني حالة وفاة، حيث أدت الموجات الجديدة إلى ارتفاع أعداد الإصابات لتتجاوز مستويات الذروة السابقة في العديد من البلدان. وخلال الأشهر الثلاثة نفسها، حقق العديد من اللقاحات نجاحا كبيرا فاق التوقعات، وأطلق بعض البلدان حملات تطعيم طموحة. ويتوقف الكثير في الوقت الحالي على نتيجة هذا السباق بين فيروس آخذ في التحور ولقاحات للقضاء على الجائحة، وعلى قدرة السياسات على تقديم الدعم الفعال حتى ذلك الحين. ولكن تبقى أجواء عدم اليقين الكثيفة وتتباين التوقعات بدرجة عالية في مختلف البلدان.

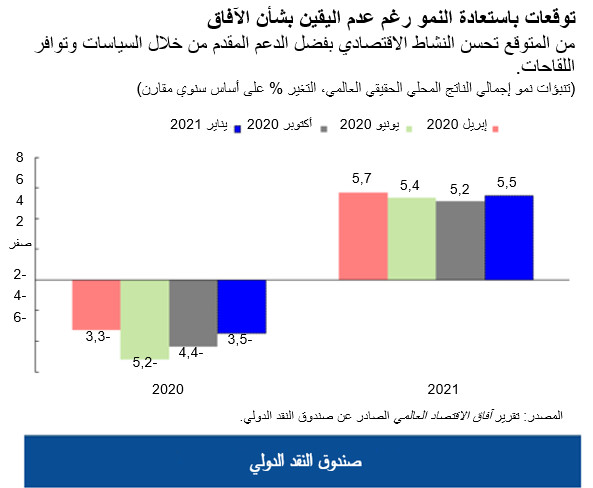

وفي آخر تنبؤاتنا حول آفاق الاقتصاد العالمي نتوقع وصول معدل النمو العالمي لعام 2021 إلى 5,5%، متجاوزا تنبؤاتنا في شهر أكتوبر بمقدار 0,3 نقطة مئوية، ليتراجع لاحقا إلى 4,2% في عام 2022. وتعكس هذه الزيادة لعام 2021 الآثار الإيجابية لبدء عمليات التطعيم في بعض البلدان، والدعم الإضافي المتاح من خلال السياسات في نهاية عام 2020 في اقتصادات مثل الولايات المتحدة واليابان، والتحسن المتوقع في الأنشطة كثيفة الاعتماد على المخالطة مع انحسار الأزمة الصحية. غير أن هذه الآثار الإيجابية تتوازن جزئيا في ظل تدهور الآفاق إلى حد ما على المدى القريب جدا حيث تتسبب تدابير احتواء انتشار الفيروس في تراجع مستويات النشاط.

وتحيط بهذه التنبؤات درجة كبيرة من عدم اليقين. فمن الممكن تحقيق نتائج أفضل إذا أمكن إحراز المزيد من النجاح من خلال اللقاحات والعلاجات وتقديم دعم إضافي من السياسات، بينما يمكن أن تتراجع النتائج مع التباطؤ في بدء توفير اللقاحات وتحور الفيروس وسحب الدعم الذي تتيحه السياسات قبل الأوان. وفي حالة تحقق مخاطر التطورات السلبية، قد يؤدي تشديد الأوضاع المالية إلى تفاقم حالة الهبوط الاقتصادي في الوقت الذي ترتفع فيه ديون الحكومات والشركات إلى مستويات غير مسبوقة في جميع أنحاء العالم.

تعاف غير مكتمل

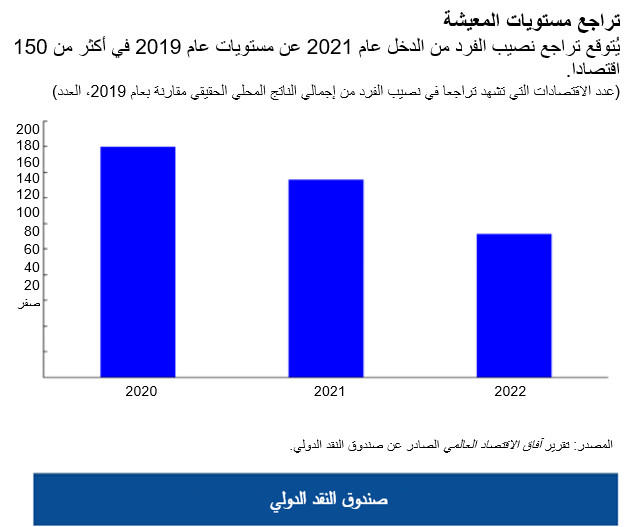

يأتي التعافي المتوقع في مستويات النمو هذا العام عقب انهيار شديد في عام 2020. وبالرغم من أن تقديرات الانهيار (-3,5%) كانت أقل حدة إلى حد ما مقارنة بالتوقعات السابقة (-4,4%) بفضل النمو الأقوى من المتوقع في النصف الثاني من العام الماضي، فإن هذا لا يزال أسوأ انكماش عالمي في فترة السلم منذ "الكساد الكبير". ونظرا لأن التعافي لا يزال جزئيا، يُتوقع أن يشهد عام 2021 تراجعا في نصيب الفرد من الدخل عن مستواه في عام 2019 في أكثر من 150 اقتصادا. ويتراجع هذا العدد قليلا إلى حوالي 110 اقتصادات في عام 2022. ولا تزال خسائر الناتج التراكمية المتوقعة خلال الفترة 2020-2025 مقارنة بتوقعات ما قبل الجائحة كبيرة، حيث تصل إلى 22 تريليون دولار أمريكي.

تباين كبير عبر البلدان وداخلها

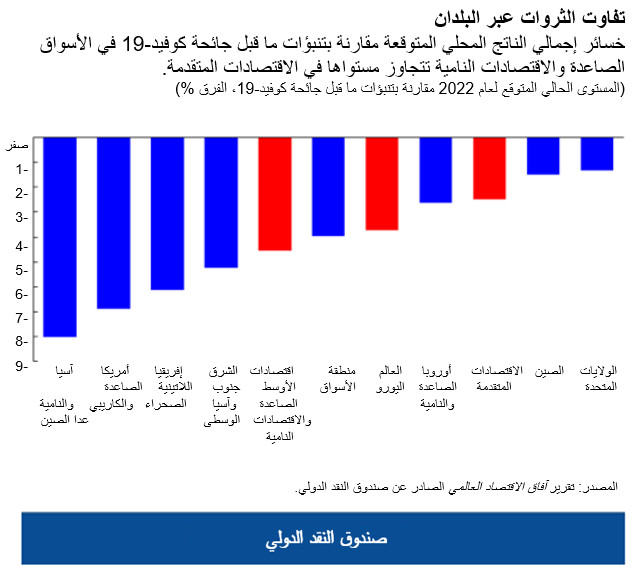

كذلك يوجد تفاوت شاسع بين البلدان من حيث قوة التعافي المتوقع، إلى جانب الفروق الكبيرة في خسائر الناتج المتوقعة مقارنة بتنبؤات ما قبل جائحة كوفيد-19. فقد سبقت الصين جميع الاقتصادات الكبرى في العودة إلى المستويات المتوقعة قبل الجائحة في الربع الرابع من عام 2020. ومن المتوقع أن تنجح الولايات المتحدة في تجاوز مستويات ما قبل الجائحة هذا العام متفوقة بذلك على منطقة اليورو. ومع التوقعات عموما بسرعة تعافي الاقتصادات المتقدمة مقارنة بغيرها، فإن هناك مخاطر بانعكاس مسار التقدم المحرز نحو تحقيق التقارب على مدار العقد الماضي. فأكثر من 50% من الأسواق الصاعدة والاقتصادات النامية التي اقتربت من تحقيق مستوى نصيب الفرد من الدخل في الاقتصادات المتقدمة خلال العقد الماضي يُتوقع انحرافها عن هذا المسار خلال الفترة 2020-2022.

ويعزى جزئيا تسارع وتيرة التعافي في الاقتصادات المتقدمة إلى الدعم المتاح من خلال السياسات الأكثر توسعية وسرعة توفير اللقاحات مقارنة بالعديد من البلدان النامية. ويُتوقع أن تشهد البلدان المصدرة للنفط والاقتصادات القائمة على السياحة صعوبات شديدة نتيجة تراجع آفاق أسعار النفط والتباطؤ المتوقع في عودة السفر عبر الحدود إلى مستوياته المعتادة.

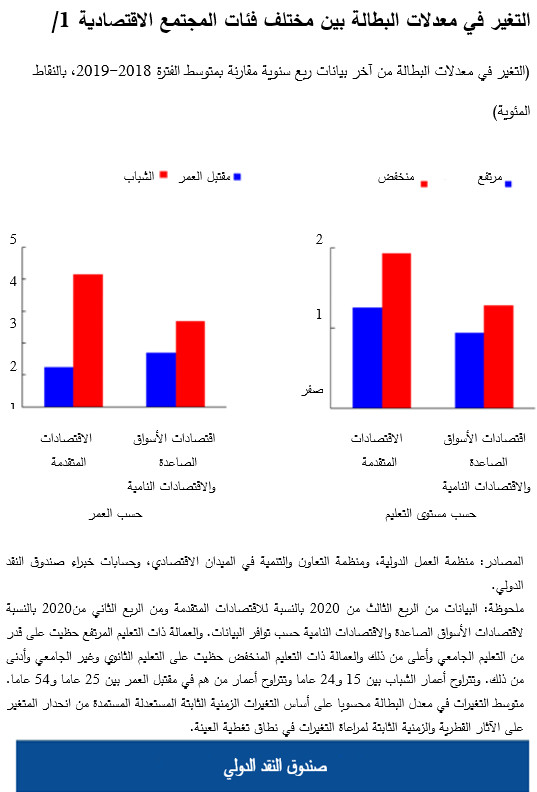

وحتى داخل البلدان، فقد وقع عبء الأزمة بشكل غير متكافئ على فئات المجتمع المختلفة وأدى إلى زيادة عدم المساواة. فالعمالة الأقل تعليما، والشباب، والنساء، والعاملون في القطاع غير الرسمي عانوا من خسائر في الدخل أكثر من الفئات الأخرى. وهناك قرابة 90 مليون فرد يُتوقع لهم الهبوط إلى مستوى الفقر المدقع على مدار الفترة 2020-2021، فيما يمثل تراجعا عن الاتجاهات التي شهدها العقدان الماضيان.

السياسات اللازمة لتحقيق تعاف أكثر رخاء وخُضرة واحتواءً للجميع

قد نستطيع الخروج من الأزمة بآثار غائرة أقل وطأة مما كنا نخشى والحد من التفاوتات عبر البلدان وداخلها إذا ما استمرت فعالية اللقاحات والعلاجات ضد السلالات الجديدة من الفيروس. ولكن ذلك سيتطلب القيام بالمزيد على جانب السياسات.

أولا، يجب على المجتمع الدولي العمل فورا من أجل ضمان سرعة توافر اللقاحات والعلاجات على نطاق واسع في جميع أنحاء العالم، وتصحيح أوجه عدم المساواة العميقة في الحصول عليها في الوقت الحالي. وسيتطلب ذلك زيادة الإنتاج، وتعزيز التمويل المتاح لآلية "كوفاكس" والخدمات اللوجستية اللازمة لوصول اللقاحات إلى البلدان الأكثر فقرا. وما أكثر الأسباب الصحية والاقتصادية التي تدعونا إلى ذلك. ففي السلالات الجديدة من الفيروس تذكرة بأن الجائحة لن تزول إلا بزوالها من كل مكان، وتشير تقديراتنا إلى أن التقدم بسرعة أكبر نحو القضاء على هذه الأزمة الصحية من شأنه تحقيق زيادة تراكمية في الدخل العالمي قدرها 9 تريليونات دولار أمريكي خلال الفترة 2020-2025، مما سيعود بالنفع على جميع البلدان، بما في ذلك حوالي 4 تريليونات دولار أمريكي لصالح الاقتصادات المتقدمة.

وثانيا، ينبغي الاستمرار في توفير المساعدات الاقتصادية الموجهة التي تمثل شريان حياة للأسر والشركات في البلدان التي تتسع فيها دائرة تفشي الفيروس للمساعدة في الحفاظ على الأرزاق والحيلولة دون إفلاس الشركات التي تتوافر لها مقومات البقاء، مما سيتيح تسريع وتيرة التعافي بمجرد رفع القيود المفروضة حاليا. وفي البلدان التي تعاني من محدودية الحيز المالي المتاح، ينبغي إيلاء الأولوية للإنفاق على الصحة والتحويلات الموجهة للفقراء. وبمجرد تراجع أعداد الإصابات بشكل دائم مع تزايد المناعة ضد الفيروس، يمكن سحب هذه المساعدات تدريجيا من خلال تشديد شروط الحصول عليها مع الوقت لتشجيع حرية انتقال العمالة والحد من خطر الشركات الجوفاء (زومبي) التي يمكن أن تؤدي إلى تراجع مستويات الإنتاجية.

وحسبما يسمح الحيز المتاح من خلال السياسات، يمكن إعادة توزيع هذه الموارد المحررة لدعم التعافي. وتتضمن المجالات ذات الأولوية الإنفاق على التعليم لمعالجة الانتكاسة في مستويات تراكم رأس المال البشري، والتطور الرقمي اللازم لتعزيز نمو الإنتاجية، والاستثمار الأخضر الذي يهدف إلى توفير فرص العمل وتسريع وتيرة التحول إلى الاقتصاد المناخي الجديد. وفي الوقت نفسه، يمكن للاقتصادات الكبرى التي يتوافر لديها حيز مالي كاف إعطاء دفعة للاستثمارات العامة الخضراء لزيادة فعالية التدابير الفردية والمساعدة في نشر الآثار الإيجابية عبر الحدود من خلال الروابط التجارية.

وثالثا، ينبغي ضمان الاستقرار المالي في هذه المرحلة التي تسيطر عليها أجواء عدم اليقين. فمن الضروري مواصلة السياسات النقدية التيسيرية لدعم التعافي في البلدان التي لا تواجه مخاطر على جانب التضخم، مع المراقبة الدقيقة للمخاطر التي قد تنشأ على الأرجح نتيجة التراجع غير المسبوق في أسعار الفائدة بغرض احتوائها. وعند سحب تدابير مواجهة الجائحة في نهاية المطاف، مثل تأجيل سداد مدفوعات القروض، ستزداد على الأرجح حالات الإفلاس والقروض المتعثرة، مما قد يدفع الأجهزة المصرفية الهشة بالفعل إلى حالة من العسر المالي. لذلك ينبغي أن تضع البلدان أطرا خاصة لإعادة الهيكلة دون اللجوء إلى القضاء بغرض تسريع إجراءات الإفلاس بحيث لا تتأثر قدرة البنوك على توفير الائتمان. وقد أدى الإنفاق المالي وانهيار مستويات الناتج إلى ارتفاع الدين السيادي العالمي إلى مستويات غير مسبوقة. وبينما سيساعد انخفاض أسعار الفائدة والتعافي المتوقع في مستويات النمو خلال عام 2021 على استقرار مستويات الدين في العديد من البلدان، سيستفيد الجميع من وجود إطار مالي لضمان استمرارية القدرة على تحمل الدين على المدى المتوسط.

وأخيرا، يجب على المجتمع الدولي القيام بالمزيد لمساعدة البلدان الأكثر فقرا على التصدي للأزمة وتجنب التأخر الشديد في تحقيق أهداف التنمية المستدامة. وقد ساعد التيسير الكبير في أوضاع السياسة النقدية من جانب البنوك المركزية الكبرى على تحسن أوضاع التمويل في العديد من بلدان العالم النامي. ولكن بعض البلدان الأخرى تواجه قيودا أشد وطأة وستحتاج بالتالي إلى المزيد من الدعم الدولي في صورة منح وقروض ميسرة وديون مخففة أو إعادة هيكلة للديون في بعض الحالات بموجب "إطار العمل المشترك" الجديد الذي أقرته مجموعة العشرين.

وفي مواجهة هذا التحدي العالمي غير المسبوق، يجب على المجتمع الدولي التحرك الآن لإنهاء الجائحة في كل مكان، ومعالجة تباين الآفاق عبر البلدان وداخلها، والبناء قُدُما لتحقيق مستقبل أكثر رخاء وخُضرة واحتواءً للجميع.