(Versiones en English y Português)

Mientras la economía mundial continúa luchando por afianzarse, muchos países en América Latina y el Caribe se enfrentan a una realidad más dura que la de hace apenas unos años. Las perspectivas de crecimiento son más débiles tanto en las economías avanzadas como en las emergentes, y es probable que la desaceleración gradual y el reequilibramiento de la actividad económica en China mantengan los precios de las materias primas más bajos por más tiempo. Por otra parte, las favorables condiciones financieras externas en los últimos años se han vuelto más volátiles, y los riesgos de que se endurezcan de manera repentina han aumentado.

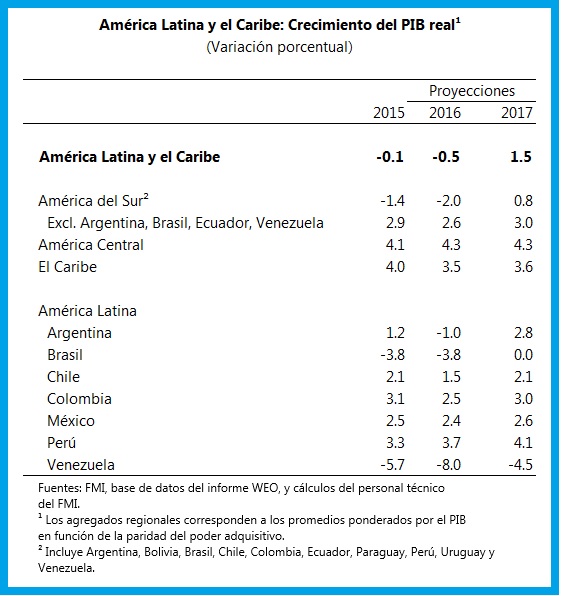

En este contexto, la actividad económica en América Latina y el Caribe se ha revisado a la baja, respecto de las proyecciones que publicamos en nuestra actualización en enero y es probable que en 2016 se contraiga por segundo año consecutivo. Sin embargo, las perspectivas de crecimiento varían considerablemente dentro de la región. Si bien las condiciones externas suponen un pesado lastre para los países exportadores de materias primas, se prevé que los países que registren un crecimiento negativo lo hagan principalmente debido a las rigideces y los desequilibrios internos, y, en algunos casos, al impacto temporal de políticas que faciliten una transición que les permita dejar atrás las distorsiones del pasado.

Pero no todo es negativo. En el resto de la región—y particularmente en aquellos países que han reforzado sus marcos de política en las dos últimas décadas—continúa un proceso de ajuste relativamente moderado. En este contexto general, la evolución del crecimiento varía entre el sur y el norte.

América del Sur: Enfrentando una realidad más dura

La mayoría de las economías de América del Sur están administrando la transición hacia precios de materias primas más bajos de manera ordenada, con una combinación de políticas que respaldan un elevado nivel de empleo y un crecimiento moderado.

Los sólidos marcos macroeconómicos de Chile y Perú permitieron la aplicación de políticas contracíclicas durante el período 2014–15, y se prevé que sus economías continúen creciendo en 2016, a un ritmo ligeramente más lento en Chile y más rápido en Perú respecto de 2015. Análogamente, Colombia continúa creciendo a un ritmo moderado, en parte debido a un necesario endurecimiento de las políticas. Se prevé que, con este endurecimiento, el déficit en cuenta corriente alcance gradualmente un nivel sostenible.

No obstante, algunos países se están contrayendo, principalmente debido a factores internos.

En Argentina, el nuevo gobierno se ha embarcado en una ambiciosa y muy necesaria transición para eliminar las distorsiones y desequilibrios internos y corregir los precios relativos: se han reducido los controles del tipo de cambio, se han eliminado diversas restricciones sobre el comercio internacional; se han anulado o reducido los impuestos a las exportaciones de productos agrícolas; se han incrementado las tarifas de los servicios públicos, y se ha llegado a un acuerdo con los acreedores hold-out. Estas medidas han mejorado las perspectivas de crecimiento a mediano plazo: aunque se proyecta una desaceleración de la actividad en 2016, se prevé una importante recuperación para 2017.

Las rigideces macroeconómicas impidieron un ajuste gradual en Ecuador, cuya economía se prevé que se contraiga este año, en un contexto de continuos descensos de los precios del petróleo, apreciación del tipo de cambio real y condiciones financieras restrictivas, que probablemente exigirán un mayor ajuste fiscal.

Brasil está sufriendo una de las recesiones más profundas en su historia, provocada por una combinación de desaciertos en la aplicación de políticas, fragilidades macroeconómicas y problemas políticos. El deterioro de la posición fiscal y la dinámica de la deuda pública incidieron con fuerza en el derrumbe de la confianza. Las perspectivas de la región comenzarán a ser más prometedoras solo cuando se hayan resuelto estas incertidumbres y se aborden las cuestiones fiscales.

En Venezuela, las condiciones económicas se han deteriorado, con distorsiones de políticas y desequilibrios fiscales que siguen sin resolverse. Se prevé una caída adicional de la actividad económica de un 8 por ciento en 2016, y que la inflación supere el 700 por ciento, impulsada por la monetización de un déficit fiscal importante, un aumento en el tipo de cambio del mercado paralelo y la escasez de bienes esenciales.

México, América Central y el Caribe: Crecimiento moderado

Las perspectivas son más favorables en México y gran parte de América Central y el Caribe, gracias a la recuperación gradual en Estados Unidos que ha estimulado la demanda externa, y al descenso de los precios del petróleo que ha reducido los costos, impulsando el crecimiento por encima del promedio histórico en muchos países.

Se prevé que México siga creciendo a un ritmo moderado, aunque el desempeño deficiente de la producción industrial estadounidense ha aumentado los riesgos a la baja para el crecimiento. La reciente caída de los precios del petróleo tendrá un efecto limitado en las finanzas públicas a corto plazo, dado que el riesgo relacionado con dichos precios ya cuenta con la debida cobertura, pero si el shock de precios del petróleo persiste, aumentaría la carga de la consolidación fiscal a mediano plazo.

En América Central, aunque las perspectivas favorables han impulsado ajustes tanto fiscales como de cuenta corriente, es necesario redoblar los esfuerzos para institucionalizar la disciplina fiscal, reforzar las defensas fiscales e impulsar el crecimiento potencial.

Si bien los bajos precios de las materias primas siguen siendo favorables para los países que dependen del turismo en la región del Caribe, las perspectivas de crecimiento se están deteriorando para las economías dependientes de las materias primas. Abordar las vulnerabilidades fiscales y fortalecer el sector financiero continúan siendo los principales objetivos para la mayoría de los países del Caribe.

Riesgos: A la baja

Los riesgos a la baja continúan afectando negativamente a las perspectivas. La región es vulnerable a una desaceleración mayor a la esperada en China, nuevas caídas en los precios de las materias primas y un nuevo deterioro de la situación en Brasil. A pesar de las sustanciales depreciaciones de los tipos de cambio, el sector empresarial ha mostrado su capacidad de resistencia hasta el momento. Pero la deuda en bonos ha aumentado, está denominada en gran parte en moneda extranjera y se concentra primordialmente en un pequeño número de empresas. Aunque los pagos de deuda programados parecen manejables dadas las reservas existentes, la recuperación de la inversión podría ser un proceso más difícil debido a la situación actual en el mundo, con persistentes depreciaciones, baja rentabilidad, mayor volatilidad financiera y precios más bajos de las materias primas.

Políticas: Deben adaptarse para administrar las transiciones

Se proyecta ahora que el crecimiento a mediano plazo en toda la región sea mucho menor al esperado no hace mucho tiempo, dado que los países exportadores de materias primas deben reubicar la mano de obra y el capital fuera de los sectores intensivos en recursos naturales, y otras economías deben reponer sus saldos de capital. Para mantener el desarrollo económico en la región se requerirán políticas que faciliten la transición a precios de materias primas más bajos, reduciendo al mismo tiempo la pobreza y la desigualdad y abordando los cuellos de botella que frenan desde hace mucho tiempo la inversión y la productividad en la región, sin hacer descarrilar los importantes avances logrados en materia de estabilidad macroeconómica que han sido tan beneficiosos para la región.

El margen de maniobra de la política fiscal se ve restringido por el aumento de la deuda pública y una nueva realidad de crecimiento más lento y menores ingresos fiscales, incluidos los provenientes de las materias primas. El ajuste fiscal ha comenzado en muchos países, pero las economías deberían seguir preservando o recomponiendo los márgenes necesarios para la aplicación de políticas en el futuro. En los países con bajos niveles de deuda, el ajuste puede avanzar a un ritmo más lento, mientras que en aquellos con mayores niveles de deuda la realidad será más dura —debido a los costos de financiamiento más elevados—, y el ajuste deberá realizarse antes.

La política monetaria en la región ha respaldado de manera prudente esta transición hasta el momento. Muchos países con tipos de cambio flexibles han sufrido fuertes ajustes del tipo de cambio, y estas depreciaciones se encuentran entre las más pronunciadas y más persistentes en décadas. A diferencia de lo ocurrido en períodos anteriores, sin embargo, las fuertes depreciaciones de las monedas por lo general no se han traducido en una inflación galopante, debido a la reducción del traspaso de los tipos de cambio a la inflación como consecuencia de la implementación de regímenes de política monetaria más creíbles. No obstante, en algunos países, la inflación ha aumentado más allá de los efectos directos de las depreciaciones, y en muchos países de América del Sur se sitúa por encima del rango fijado como meta por los bancos centrales. En consecuencia, los bancos centrales en algunos de estos países han aumentado de manera preventiva las tasas de interés de política monetaria para evitar un aumento de las expectativas de inflación a mediano plazo. Dadas las débiles perspectivas de crecimiento, los países con expectativas de inflación bien ancladas aún pueden seguir aplicando una política monetaria acomodaticia.

Las limitaciones de política económica y la revisión a la baja del crecimiento a mediano plazo ponen de relieve la importancia de las reformas estructurales para abordar el retroceso de la capacidad productiva de la región. La infraestructura inadecuada ha sido comúnmente considerada como uno de los principales obstáculos para el crecimiento en América Latina y el Caribe. La red de infraestructura de la región se ha modernizado a lo largo de la última década, pero sigue siendo deficiente en comparación con la de sus competidores comerciales. La mejora de la eficiencia de la inversión pública ayudará a cerrar esta brecha. Además, las políticas estructurales orientadas a subsanar las deficiencias en la calidad de la educación, incrementar la diversidad y complejidad de las exportaciones y fomentar el desarrollo del mercado financiero podrían ayudar a impulsar el producto potencial.

[caption id="attachment_6508" align="aligncenter" width="460"] Conferencia de prensa del Departamento del Hemisfero Occidental en Washington, D.C. (foto: FMI)[/caption]

Conferencia de prensa del Departamento del Hemisfero Occidental en Washington, D.C. (foto: FMI)[/caption]