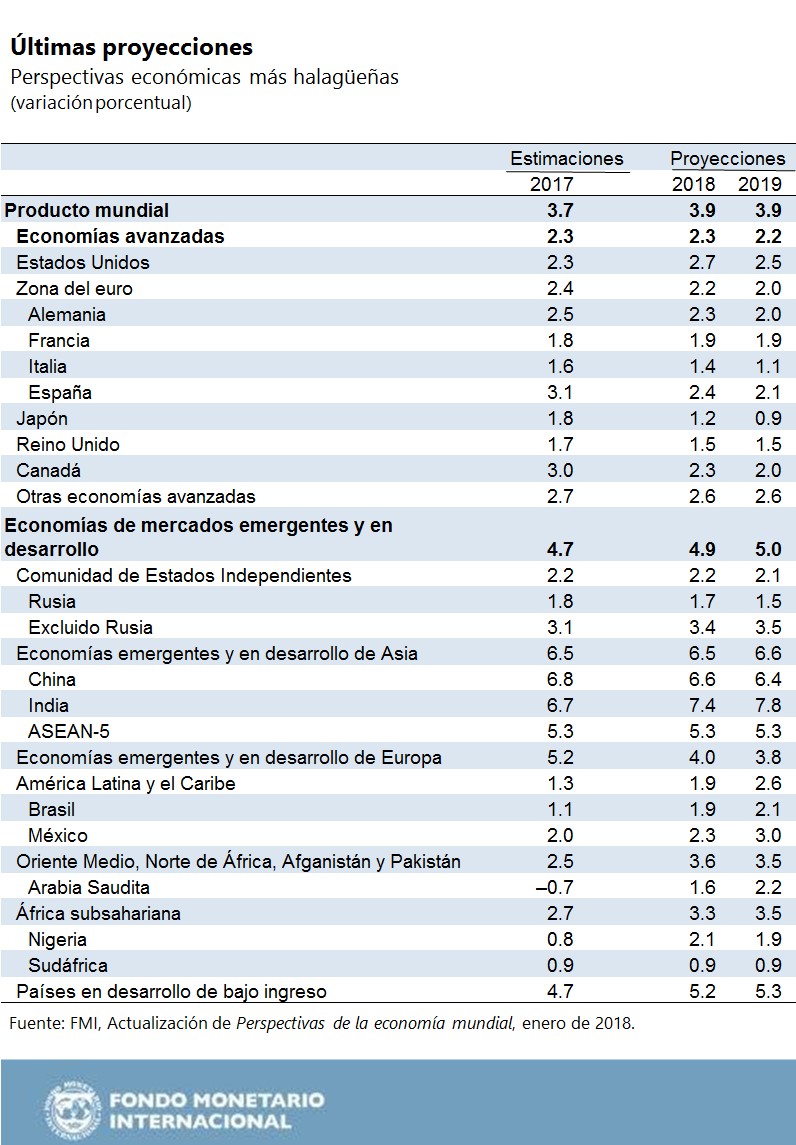

Despunta el año 2018 y la economía mundial está cobrando ímpetu. En la última actualización de Perspectivas de la economía mundial revisamos los pronósticos de crecimiento a 3,9% tanto para 2018 como para 2019; es decir, 0,2 puntos porcentuales más que en las previsiones de octubre último para ambos años y 0,2 puntos porcentuales más que la estimación corriente del crecimiento mundial del año pasado.

Se trata de una revisión alentadora. Pero los dirigentes políticos y las autoridades nacionales deben ser conscientes de que este ímpetu económico es fruto de una confluencia de factores con pocas probabilidades de durar mucho. La crisis financiera internacional parece ser definitivamente cosa del pasado, pero si no se actúa con rapidez para eliminar los obstáculos estructurales al crecimiento, promover la inclusividad del crecimiento y afianzar la resiliencia y los márgenes de maniobra de la política económica, la próxima desaceleración se adelantará y será más difícil de combatir.

Hoy por hoy, todos los gobiernos deben hacerse tres preguntas. Primero, ¿qué podemos hacer para mejorar la eficiencia económica y los niveles de producción a más largo plazo? Segundo, ¿qué podemos hacer para afianzar la resiliencia y la inclusividad, alejando a la vez la probabilidad de que el repunte actual termine coartado por una desaceleración abrupta o incluso una nueva crisis? Tercero, ¿cómo podemos asegurarnos de contar con las herramientas de política necesarias para contrarrestar la próxima desaceleración?

Perspectivas a corto plazo

Echemos una mirada al entorno actual: ¿cómo se perfila la economía mundial a corto plazo?

Hasta el momento, las principales fuentes de aceleración del PIB son Europa y Asia, con una mejora del desempeño de Estados Unidos, Canadá y algunos mercados emergentes grandes como Brasil y Rusia —que sufrieron una contracción en 2016— y Turquía. Gran parte de ese ímpetu continuará a corto plazo. Las nuevas leyes tributarias adoptadas hace poco por Estados Unidos contribuirán notablemente a su crecimiento durante los próximos años, mayormente gracias a los excepcionales incentivos temporarios de inversión que ofrecen. Este estímulo a corto plazo tendrá efectos de contagio positivos, aunque efímeros, en los socios comerciales de Estados Unidos; ahora bien, al mismo tiempo ahondará el déficit en cuenta corriente estadounidense, hará subir el dólar e influirá en los flujos internacionales de inversión.

Una vez más, el comercio internacional está creciendo más rápido que el ingreso mundial, impulsado en parte por el aumento de la inversión internacional, y los precios de las materias primas han subido, beneficiando a los países que dependen de esas exportaciones.

Incluso en este momento en que las economías están retomando niveles de pleno empleo, las presiones inflacionarias se mantienen contenidas y el aumento de los salarios nominales es débil. Las condiciones financieras están más bien distendidas, con la renta variable en auge, bajos costos de endeudamiento público a largo plazo, diferenciales empresariales comprimidos y condiciones de endeudamiento favorables para las economías de mercados emergentes y en desarrollo.

Las razones de la aceleración

La reactivación que se encuentra en marcha no ha ocurrido por causalidad. Comenzó a echar raíz a mediados de 2016, en gran parte gracias a las políticas macroeconómicas acomodaticias que apuntalaron el nivel de confianza de los mercados y aceleraron una sanación natural.

La política monetaria mantiene una orientación acomodaticia en los países más grandes desde hace mucho tiempo, lo cual sustenta las distendidas condiciones financieras que imperan a escala mundial. Aunque la Reserva Federal estadounidense sigue adelante con el alza gradual de las tasas de interés, lo hace con paso cauteloso, atenta a la turbulencia de comienzos de 2016 que la llevó a posponer los incrementos entonces previstos. El Banco Central Europeo ha comenzado a recortar paulatinamente las compras masivas de activos, que desempeñaron un papel crítico en la reactivación del crecimiento de la zona del euro, pero también ha señalado que el aumento de las tasas de interés es una perspectiva más lejana.

Por añadidura, la política fiscal de las economías avanzadas en general ha pasado de contractiva a más bien neutral durante los últimos años; China, por su parte, ha brindado un apoyo fiscal considerable desde que su crecimiento perdió fuerza a mediados de la década, lo cual ha producido importantes efectos de contagio positivos en los socios comerciales. Lógicamente, se prevé que la política fiscal estadounidense dé un vuelco marcadamente expansivo, con efectos complejos para la economía mundial.

No se trata de la “nueva normalidad”

Nuestra opinión es que, aun siendo positiva, la reactivación que estamos observando tiene pocas probabilidades de convertirse en una “nueva normalidad” y enfrenta peligros a mediano plazo que probablemente se agraven con el correr del tiempo. Pensamos que existen varias razones —en cierta medida reflejadas en nuestras proyecciones de crecimiento a mediano plazo— para dudar de la perdurabilidad del ímpetu actual:

- Las economías avanzadas se encuentran a la cabeza del repunte, pero una vez que se cierren las brechas de su producto regresarán a tasas de crecimiento a más largo plazo que, según nuestros pronósticos, estarán muy por debajo de las tasas registradas antes de la crisis. Si bien proyectamos que este grupo crecerá 2,3% en 2018, el crecimiento potencial a más largo plazo sería apenas dos tercios de esa cifra. Los cambios demográficos y la disminución del crecimiento de la productividad plantean dificultades obvias que requieren importantes inversiones en la población y en la investigación. Los exportadores de combustibles afrontan un panorama particularmente sombrío y deben encontrar maneras de diversificar sus economías.

- Las dos economías nacionales más grandes que están alimentando el crecimiento actual y el crecimiento futuro a corto plazo tendrían por delante un enfriamiento. China recortará el estímulo fiscal del último par de años y, según las intenciones que han dado a conocer las autoridades, frenará la expansión del crédito para fortalecer un sistema financiero excesivamente extendido. Como consecuencia de esos planes, el necesario proceso de reequilibramiento que está viviendo el país implica un crecimiento más bajo en el futuro. En cuanto a Estados Unidos, el impacto que pueda tener en el producto un recorte de impuestos en una economía que se encuentra tan cerca del pleno empleo se verá compensado parcialmente por un crecimiento más débil, a medida que desaparezcan los incentivos de gasto temporarios (sobre todo en inversión) y que la creciente deuda federal haga sentir sus efectos negativos con el correr del tiempo.

- A pesar de su importancia para la recuperación, las condiciones financieras distendidas y el respaldo fiscal también han dejado un legado de deuda —a nivel de los gobiernos y, en algunos casos, de las empresas y los hogares— tanto en las economías avanzadas como en las economías emergentes. La inflación y las tasas de interés se mantienen bajas por el momento, pero un alza repentina, motivada quizá por el efecto de políticas procíclicas, complicaría las condiciones financieras a escala internacional y llevaría a los mercados a replantearse la sostenibilidad de la deuda en algunos casos. Los elevados precios de la renta variable también podrían peligrar, con el consecuente riesgo de perturbadores ajustes de precios.

- Pese a la revitalización del crecimiento en Europa, Asia y América del Norte, el panorama no es tan alentador en Oriente Medio y África subsahariana; esta última se ve afectada negativamente por la debilidad de sus economías más grandes. El anémico crecimiento, que se debe en parte a fenómenos meteorológicos perjudiciales combinados en algunos casos con contiendas civiles, ha provocado una emigración significativa. Las mejoras que han experimentado algunas grandes economías latinoamericanas son destacables, pero el crecimiento agregado de la región sufrirá este año como consecuencia del ininterrumpido colapso económico de Venezuela.

- Si bien gracias a la recuperación el empleo y el ingreso agregado han dejado atrás los mínimos que tocaron durante la crisis, el electorado de muchas economías avanzadas está desencantado con el establishment político y duda de su capacidad para lograr un crecimiento ampliamente compartido frente al anémico avance de los salarios reales, la disminución de la participación del trabajo en el ingreso nacional y la creciente polarización laboral. No obstante, un vuelco hacia modelos de gobernanza más nacionalistas o autoritarios podría estancar la reforma económica internamente y dar marcha atrás a la integración económica transfronteriza. Ambas eventualidades empañarían las perspectivas de crecimiento a más largo plazo, en detrimento de quienes ya han quedado rezagados durante las últimas décadas. Los niveles de desigualdad son elevados en las economías de mercados emergentes y de bajo ingreso, y contienen las semillas de posibles trastornos a menos que el crecimiento sea más inclusivo.

Las autoridades deben hacer frente a los retos

Quizás el riesgo dominante sea el de dejarse estar. Aunque la coyuntura actual puede parecer un buen momento para la economía mundial, las autoridades prudentes deben mirar más allá del corto plazo.

Por más tentador que sea sentarse a disfrutar del sol, la política económica puede y debe reforzar la recuperación. Este es el momento de establecer márgenes de protección, fortalecer las defensas contra la inestabilidad financiera e invertir en reformas estructurales, en infraestructura productiva y en la ciudadanía. La próxima recesión podría estar más cerca de lo que pensamos y las municiones para combatirla son mucho más limitadas que las de hace una década, especialmente porque la deuda pública es mucho más elevada.

Un repunte tan amplio también representa una ocasión ideal para actuar frente a un abanico de retos multilaterales: los peligros para la estabilidad financiera mundial, incluido el ciberriesgo; el fortalecimiento del sistema de comercio multilateral; la cooperación en materia de política tributaria internacional, incluida la lucha contra el lavado de dinero; y la promoción de un desarrollo sostenible en los países de bajo ingreso. Una tarea especialmente apremiante es la lucha contra el daño ambiental irreversible, sobre todo el provocado por el cambio climático.