(Versiones en English, Português)

La deuda pública de muchos países de América Latina y el Caribe ha aumentado, precipitando la necesidad de realizar ajustes fiscales para mantener las finanzas públicas en una senda sostenible. Pero los responsables de las políticas públicas enfrentan un dilema relacionado con las consecuencias negativas que una consolidación fiscal, tan necesaria, pueda tener en el crecimiento. En nuestro último estudio, indagamos si es posible mejorar la calidad del ajuste fiscal para proteger y fomentar el crecimiento. La respuesta es sí, pero con ciertas condiciones.

En uno de los capítulos de la edición más reciente de Perspectivas económicas regionales: Las Américas se presenta nueva evidencia empírica de los efectos de una consolidación fiscal tiene. Allí empleamos tres métodos para identificar shocks fiscales y estudiar los efectos de la consolidación fiscal en América Latina y el Caribe, incorporando estos shocks en un solo marco fácilmente comparable a fin de medir su efecto en el crecimiento económico.

En el estudio econtramos que aunque, a corto plazo, la consolidación fiscal perjudica el crecimiento, la composición de los diferentes instrumentos fiscales que se usan en un programa de consolidación también es importante. Por ejemplo, en comparación con un recorte del gasto primario, recortar la inversión tiene un mayor efecto negativo en el crecimiento. Por ende, los responsables de las políticas públicas deben hacer un esfuerzo por preservar la inversión pública para fomentar el crecimiento y el empleo.

Crecimiento más lento en el corto plazo

Primero, es necesario enfrentar la realidad: la consolidación fiscal probablemente tenga un mayor efecto contractivo que el indicado en estudios anteriores.

¿Cuál es la magnitud de los efectos? Un programa típico de consolidación fiscal que eleve el balance fiscal primario un 1% del PIB, al cabo de dos años reducirá el PIB real un 0,9% en promedio. Este efecto macroeconómico, definido como el multiplicador fiscal, es mayor que el estimado en estudios anteriores para la región, y similar al impacto estimado para las economías avanzadas.

En términos generales, los tres diferentes métodos empleados en el capítulo para identificar los shocks fiscales generan multiplicadores que varían entre 0,5% y 1,1% al cabo de dos años. La buena noticia es que estos márgenes de variación implican que no es probable que la consolidación fiscal sea contraproducente y que, de hecho, mejorará la sostenibilidad de la deuda.

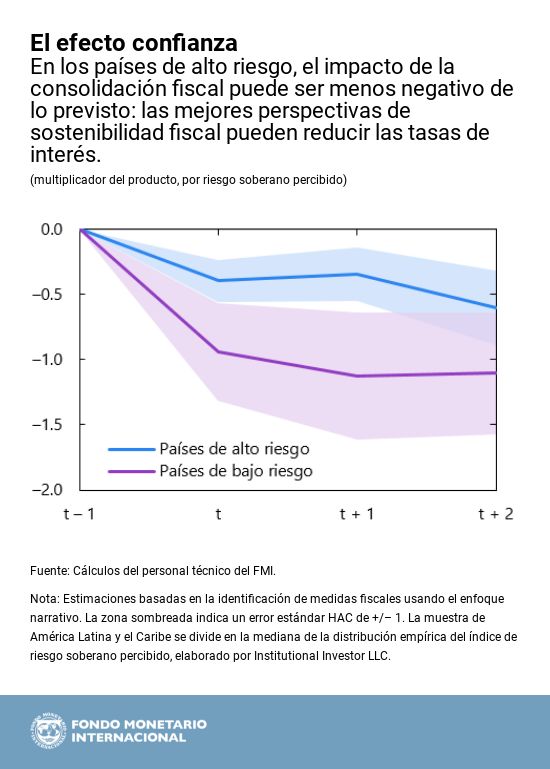

Los efectos negativos en el producto parecen ser ligeramente inferiores en países con mayor riesgo soberano, donde la necesidad de realizar un ajuste quizás sea más apremiante. Este resultado indica que existen efectos positivos en la confianza de los mercados que recompensan con tasas de interés más bajas las mejoras de la sostenibilidad fiscal.

¿Varía el efecto de la política fiscal en el crecimiento durante las recesiones y expansiones? Analizamos si los multiplicadores fiscales dependen del signo de la brecha del producto al inicio del ajuste, y nuestros resultados muestran diferencias mínimas a lo largo del ciclo económico. Es decir, el efecto en el crecimiento parece similar tanto en los buenos como en los malos tiempos. Dada la recuperación en curso en la región, esta es una oportunidad excelente para llevar adelante ajustes fiscales y evitar políticas procíclicas.

Asimismo, muchos países deberán mantener su labor de ajuste durante varios años para alcanzar la sostenibilidad fiscal, debido a los altos niveles de deuda que ya alcanzaron. Esta es una razón más para no demorar el ajuste.

Cómo determinar la composición correcta: ¿qué recortar?

¿Cómo las diferentes medidas tributarias y tipos de gasto que componen el ajuste fiscal afectan el crecimiento en el corto plazo ? No encontramos indicios convincentes de que en la región los multiplicadores de los aumentos de impuestos sean diferentes de los multiplicadores del gasto.

No obstante, la composición de las medidas de gasto parece incidir, ya que el multiplicador de la inversión pública asciende a casi 1,5, en comparación con solo 0,5 en el caso del gasto primario genérico. Además de estos efectos multiplicadores a corto plazo, la inversión pública también apuntala el PIB potencial a mediano plazo, en particular si subsana cuellos de botella estructurales (por ejemplo, las brechas de infraestructura) en la región. Por ende, el diseño del ajuste fiscal, que preserva la inversión pública, es esencial para resolver el dilema de política económica planteado por la consolidación fiscal.