Credit IMF Photo/Johis Alarcón

Credit IMF Photo/Johis Alarcón

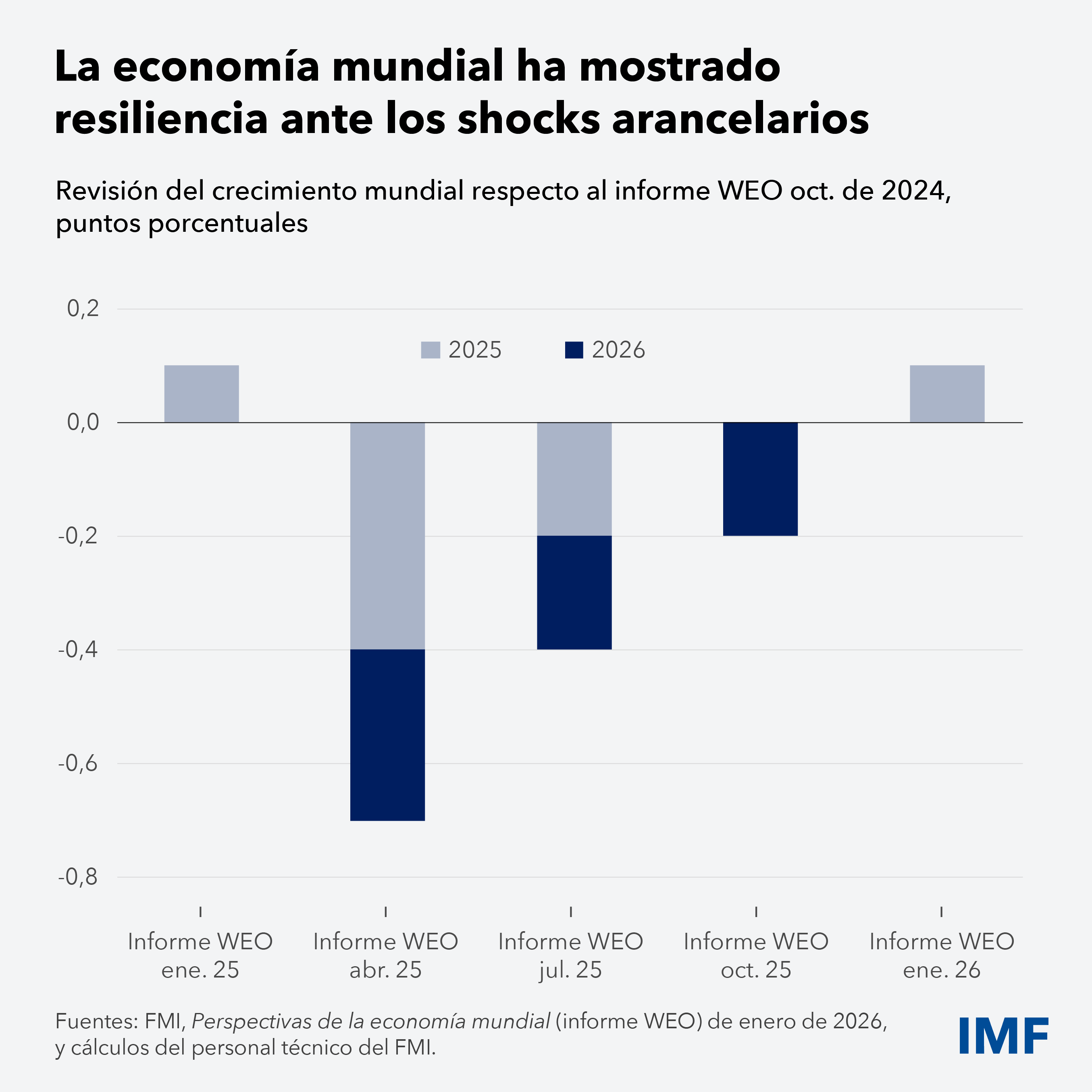

El crecimiento económico mundial sigue mostrando una notable resiliencia, pese a las graves perturbaciones comerciales generadas por Estados Unidos y a la mayor incertidumbre. Según nuestras proyecciones más recientes, este año el crecimiento mundial se mantendrá estable en un 3,3%, una revisión al alza de 0,2 puntos porcentuales con respecto a las estimaciones de octubre, atribuible sobe todo a Estados Unidos y China. Cabe destacar que nuestras proyecciones actuales casi no han cambiado respecto al año anterior, pues la economía mundial ha logrado sobrellevar el impacto inmediato del shock de los aranceles.

Esta sorprendente fortaleza refleja una confluencia de factores, entre ellos la moderación de las tensiones comerciales, la aplicación de estímulos fiscales superiores a los previstos, las condiciones financieras acomodaticias, la agilidad con que el sector privado ha logrado mitigar las perturbaciones comerciales y el fortalecimiento de los marcos de políticas, en particular en las economías de mercados emergentes.

Otro factor clave que ha contribuido a esta resiliencia es el sostenido aumento de la inversión en el sector de las tecnologías de la información, en especial la inteligencia artificial. Aunque la actividad manufacturera sigue siendo moderada, la inversión en tecnologías de la información como proporción del producto económico de Estados Unidos se ha disparado a su mayor nivel desde 2001, lo que se ha traducido en un notable estímulo a la inversión y la actividad empresarial en general. Si bien se ha concentrado en Estados Unidos, este auge de las tecnologías de la información también está teniendo repercusiones positivas en todo el mundo, en particular en el sector de las exportaciones tecnológicas de Asia.

Las condiciones financieras alimentan el crecimiento

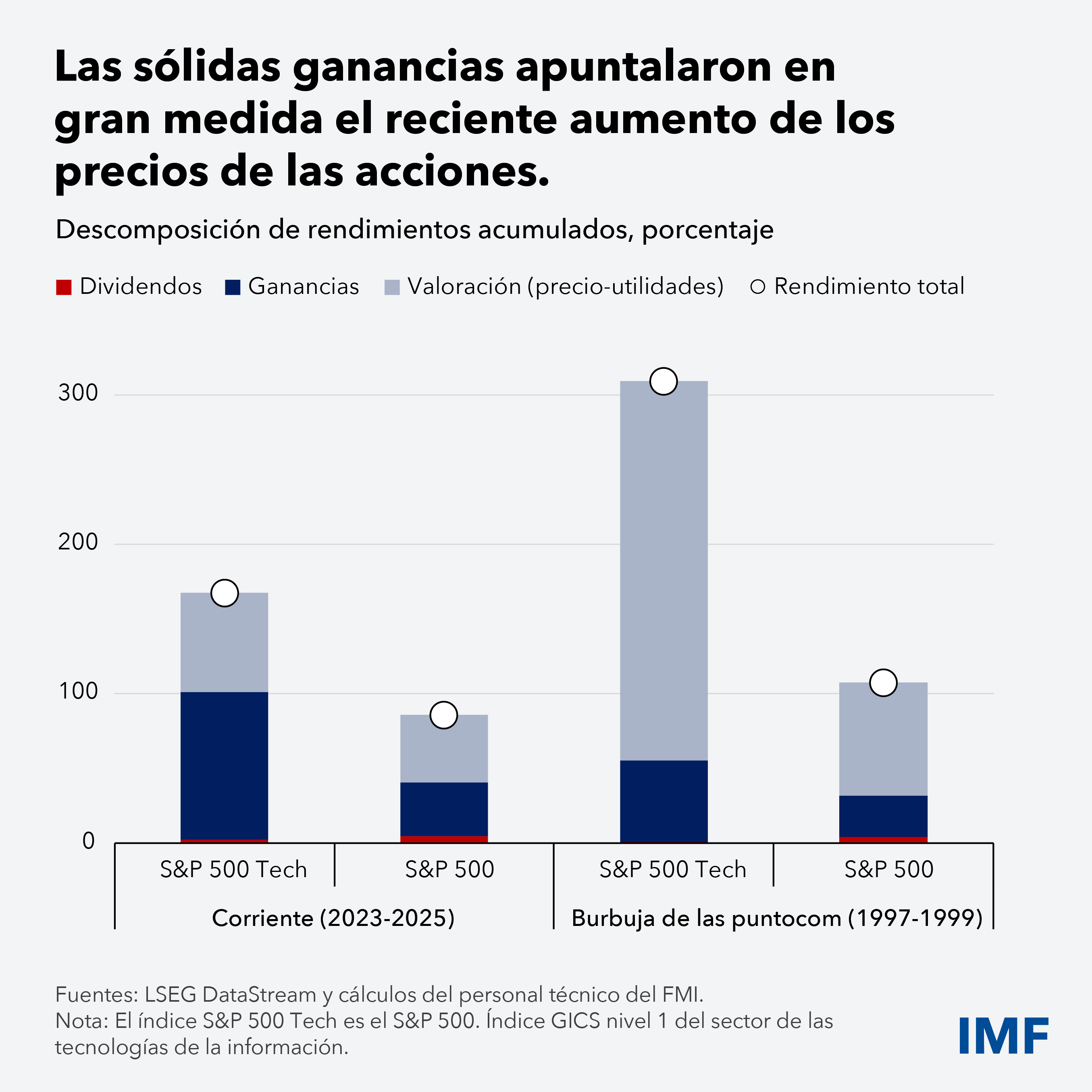

El auge de la inversión en tecnologías de la información es producto del optimismo de las empresas y los mercados sobre el potencial transformador de las recientes innovaciones tecnológicas en los sectores de la automatización y la inteligencia artificial y su promesa de generar importantes incrementos de la productividad y las ganancias. Desde finales de 2022, cuando aparecieron las primeras herramientas de inteligencia artificial generativa de uso masivo, los precios de las acciones han experimentado un notable aumento.

Las condiciones financieras favorables y las sólidas ganancias han contribuido al aumento de los precios de las acciones y han permitido financiar un mayor gasto de capital. No obstante, con la aceleración de la expansión el financiamiento mediante deuda se ha vuelto más frecuente, y eso ha aumentado el apalancamiento. Este cambio plantea importantes riesgos: un mayor nivel de apalancamiento podría amplificar los shocks si las ganancias no se materializan o si las condiciones financieras más en general se endurecen, lo que perjudicaría a las empresas y suscitaría inquietudes sobre las repercusiones en el sistema financiero en su conjunto.

Además, la rentabilidad podría verse afectada por las hipótesis en torno a los calendarios de amortización de los procesadores avanzados. La necesidad de actualizar con frecuencia los equipos reducirá los márgenes de utilidades, mermará las ganancias y exigirá un aumento sustancial del financiamiento mediante deuda. Estos factores subrayan la importancia de vigilar el aumento del apalancamiento y su potencial de agravar las vulnerabilidades.

La moraleja de las puntocom

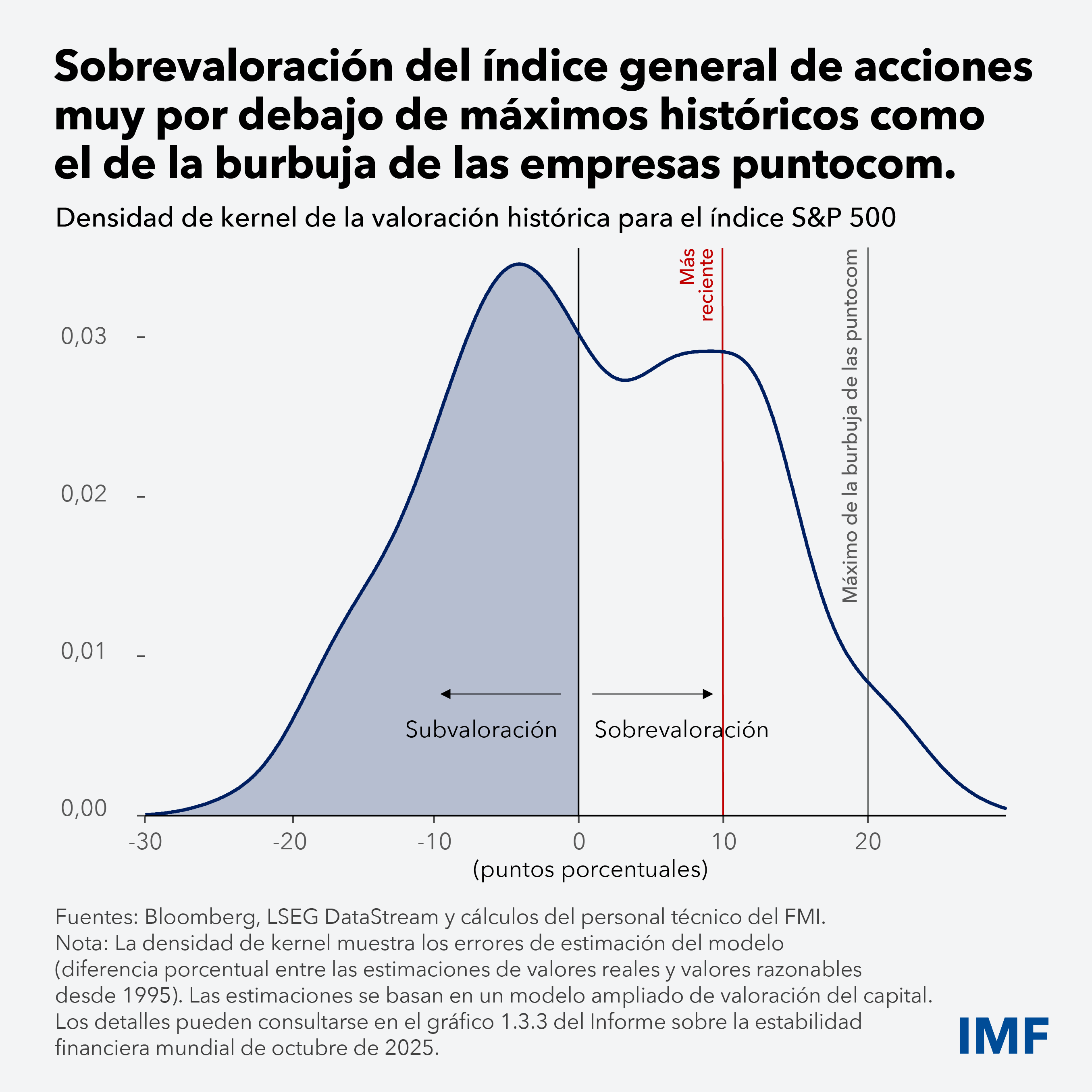

Una comparación con el auge de las empresas puntocom en 1995–2000 resulta aleccionadora. Aunque la inversión en tecnologías de la información como proporción del producto interno bruto es en general similar a la registrada entonces, el reciente aumento ha sido más paulatino y ha experimentado una aceleración apenas el año pasado. Además, pese a que en ambos episodios las valoraciones del mercado sobre el producto han aumentado a un ritmo similar, el incremento de la relación precio-utilidades ha sido más modesto durante el auge actual debido a que las ganancias son mayores.

En síntesis, nuestro análisis apunta a que la posible sobrevaloración del índice general de acciones en Estados Unidos equivale a apenas la mitad de la registrada durante el episodio de las puntocom. No obstante, existen tres razones por las que el crecimiento macroeconómico mundial podría ser sumamente vulnerable a un reajuste de los precios de las acciones tecnológicas.

En primer lugar, el aumento de los precios de las acciones en los últimos años ha estado impulsado ante todo por el sector tecnológico, en particular los valores relacionados con la inteligencia artificial, y este grupo reducido se ha transformado en uno de los principales pilares del índice. En segundo lugar, muchas de las empresas más importantes del sector de la inteligencia artificial aún no cotizan en los mercados bursátiles. Su nivel de endeudamiento podría tener consecuencias que no se observaron durante la época de las puntocom. En tercer lugar, la capitalización bursátil con respecto al producto —que en Estados Unidos pasó de un 132% en 2001 a un 226% en la actualidad— ahora es mucho más alta, por lo que hasta una leve corrección podría tener profundos efectos en el consumo general.

Riesgos para las perspectivas

De cara al futuro, el actual auge de las acciones tecnológicas plantea considerables riesgos favorables y adversos para la economía mundial. Por el lado positivo, las promesas de una mayor productividad gracias a la inteligencia artificial podrían empezar a hacerse realidad y empujar al alza la actividad de Estados Unidos y el mundo un 0,3% respecto del escenario base.

Por el lado negativo, las empresas de inteligencia artificial quizá no arrojen ganancias acordes con sus elevadas valoraciones, lo que podría desanimar a los inversionistas. A modo de referencia, en un escenario en Perspectivas de la economía mundial de octubre de 2025 —que incluye una leve corrección a las valoraciones de las acciones del sector de la inteligencia artificial y prevé un endurecimiento de las condiciones financieras— el crecimiento mundial se reduce un 0,4% con respecto al escenario base. Esto podría tener consecuencias de amplio alcance si el declive de la inversión real en los sectores tecnológicos es más pronunciado y lleva a una costosa reasignación del capital y la mano de obra. Si el aumento de la productividad total de los factores es inferior a las previsiones y se producen correcciones más profundas en los mercados de valores, las pérdidas en términos del producto mundial podrían acentuarse aún más, concentrándose en regiones con un marcado perfil tecnológico, como Estados Unidos y Asia.

La propiedad extranjera de acciones estadounidenses viene aumentando desde hace una década, y por eso una corrección brusca de este tipo podría desencadenar grandes pérdidas de riqueza fuera de Estados Unidos y lastrar el consumo, lo cual propagaría la desaceleración a otras regiones del mundo. Incluso las economías con una exposición reducida a la tecnología, entre ellas las de muchos países de ingreso bajo y muy endeudados, se verían vapuleadas por los efectos de contagio negativos sobre la demanda externa y por el aumento de los costos de endeudamiento externo.

Estos factores adversos surgen en un momento en que, por un lado, han aumentado la incertidumbre geopolítica y el uso de controles a la exportación de insumos clave y otras restricciones al comercio, mientras que por otro lado, muchos países han visto erosionarse su espacio fiscal. En este contexto, cualquier revaluación del aumento de la productividad inducido por la inteligencia artificial o reajuste del precio de los activos de riesgo podría generar un círculo vicioso cada vez más intenso.

Políticas a favor de la estabilidad, la disciplina y la inclusión

En un contexto de sobrevaloración de los activos, aumento del financiamiento mediante deuda y mayor incertidumbre, es fundamental aplicar una supervisión prudencial para salvaguardar la estabilidad financiera. La supervisión y la regulación deben garantizar que las instituciones bancarias y no bancarias, en particular las que están expuestas al sector tecnológico, apliquen normas estrictas de evaluación de préstamos. Es importante ceñirse a normas internacionalmente acordadas en materia de capital y liquidez de los bancos. Las autoridades deben estar listas para poner en marcha planes de contingencia para enfrentar diversos riesgos.

La política monetaria debe encontrar un delicado equilibrio. Si el auge tecnológico se prolonga, las tasas de interés reales neutrales podrían aumentar —como ocurrió durante la época de las puntocom—, haciendo necesario un endurecimiento de la política monetaria. Esto reduciría el espacio fiscal, en particular en los países donde la inteligencia artificial no potencie el crecimiento.

Si el escenario adverso se materializa, el rápido declive de la demanda agregada exigirá una rápida reducción de las tasas de política monetaria.

Para diagnosticar y calibrar de manera adecuada la política monetaria a fin de lograr la estabilidad de precios es necesario que los bancos centrales funcionen dentro de los confines de su mandato. La independencia de los bancos centrales, que protege la credibilidad de la política monetaria y permite anclar las expectativas de inflación, es fundamental para la estabilidad monetaria y financiera y para el crecimiento económico.

En el plano fiscal, los gobiernos deben redoblar sus esfuerzos para reducir la deuda pública y restaurar el espacio fiscal donde proceda.

El impacto desigual de la inteligencia artificial sobre los trabajadores es otra consideración importante. Si bien la innovación impulsa el crecimiento, existe el riesgo de que en ciertos segmentos del mercado laboral desaparezcan empleos y disminuyan los salarios. Las políticas deberían centrarse en reducir los obstáculos a la adopción, en ayudar a los trabajadores a invertir en el desarrollo de aptitudes necesarias, en promover la movilidad laboral mediante programas focalizados y en velar por la competitividad de los mercados, a fin de facilitar el ingreso y garantizar que las ventajas de la innovación se difundan ampliamente.

En busca del equilibrio

La resiliencia del crecimiento mundial ante las perturbaciones comerciales ha sido extraordinaria, pero oculta fragilidades subyacentes debidas a la concentración de las inversiones en el sector tecnológico. Además, es probable que los efectos negativos de las perturbaciones comerciales sobre el crecimiento se acumulen con el paso del tiempo.

Las inversiones relacionadas con la inteligencia artificial encierran un potencial transformador, pero también plantean riesgos financieros y estructurales que exigen mantenerse alerta. El desafío para las autoridades y los inversionistas radica en equilibrar el optimismo con la prudencia y asegurarse de que la explosión tecnológica actual se traduzca en un crecimiento sostenible e inclusivo y que no sea otro ciclo de auge y caída. Esto es especialmente importante en un contexto caracterizado por un agravamiento de las tensiones geopolíticas y por crecientes amenazas a los marcos institucionales que dificulta la aplicación de políticas sólidas.