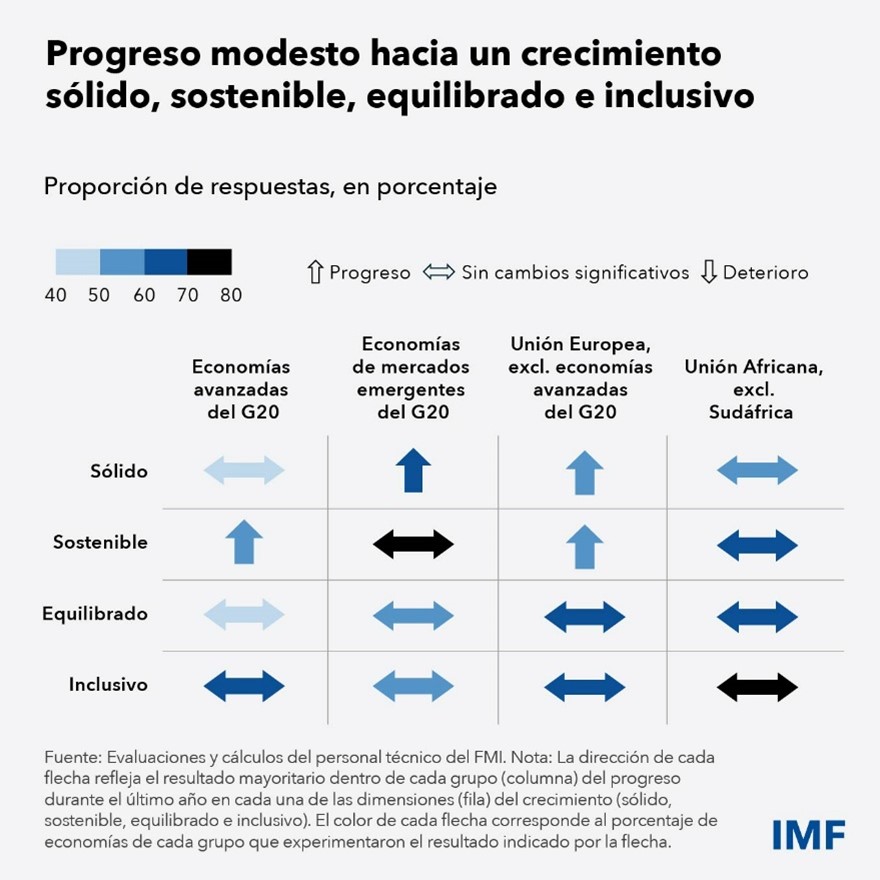

Desde la conferencia fundacional del Grupo de los Veinte, celebrada en Pittsburgh en 2009, se han registrado avances modestos hacia su objetivo de crecimiento sólido, sostenible, equilibrado e inclusivo.

Si bien las economías del G20 han demostrado una notable resiliencia frente a numerosos shocks, las perspectivas de crecimiento a mediano plazo se han moderado hasta situarse en apenas un 2,9%, la cifra más baja desde la crisis financiera mundial. Al mismo tiempo, el proceso de desinflación aún no ha concluido en muchas de estas economías, y la deuda pública alcanzó el año pasado el 102% del PIB, un nivel sin precedentes. Además, los excesivos desequilibrios externos están aumentando de nuevo.

Aun así, hay indicios alentadores. En nuestro último informe anual [enlace] para el Grupo —cuyos miembros concentran alrededor del 85% del producto económico mundial— se destacan algunos avances positivos registrados durante el último año.

Un estudio realizado por los equipos del FMI en los países revela que muchas economías del G20 avanzaron hacia el objetivo de lograr un crecimiento más sólido, entre ellas más de la mitad de las economías de mercados emergentes. En algunos casos, como el de Alemania, donde el impulso del crecimiento se vio respaldado por reformas de las reglas fiscales, la mejora ha sido considerable.

Al mismo tiempo, la caída de la inflación y los esfuerzos de consolidación fiscal están mejorando la sostenibilidad del crecimiento en la mayoría de las economías avanzadas del G20 y en la mitad de los países de la Unión Europea.

Ahora bien, esto es solo parte de la historia. El progreso a lo largo del año anterior ha sido algo moderado en las dos últimas dimensiones:

- El crecimiento equilibrado —sin la acumulación de desequilibrios internos o externos, como es la creciente dependencia de un sector o de la demanda externa— está resultando difícil de conseguir en todo el G20. En China y Estados Unidos se registró un deterioro moderado debido al aumento de los superávits de los saldos en cuenta corriente.

- El crecimiento inclusivo —que garantiza que la economía beneficie a todos— solo experimentó una leve mejora, en particular en las economías avanzadas del G20 y en la Unión Africana, que se unió al Grupo en 2023.

Dado que la incertidumbre a corto plazo sigue siendo elevada y que la lista de factores adversos es extensa, las perspectivas de lograr un crecimiento sólido, sostenible, equilibrado e inclusivo en los próximos años se presentan complicadas. En este contexto, es más importante que nunca reforzar el impulso, aunque sea tenue, en todas las dimensiones del crecimiento.

Una política fiscal inteligente es fundamental para afrontar el desafío. Los gobiernos deben reconstruir sus reservas fiscales para contener el aumento de la deuda y satisfacer al mismo tiempo las crecientes necesidades de gasto. También se necesitan reformas económicas fundamentales para contribuir a recuperar el equilibrio interno y fomentar un crecimiento más sólido.

Por supuesto, estas reformas estructurales varían de un país a otro. No obstante, para ayudar en el establecimiento de prioridades y la secuenciación de las reformas, los equipos del FMI en los países han identificado las medidas con mayores probabilidades de repercutir en el crecimiento. Las reformas de las instituciones del mercado laboral, junto con la mejora de las políticas fiscales y la regulación empresarial, ocuparon sistemáticamente las primeras posiciones en el G20 y en la Unión Europea.

Para los miembros de la Unión Africana, los beneficios más importantes podrían derivarse de mejoras fundamentales de la gobernanza, así como de reformas fiscales.

Los beneficios de que las economías del G20 adopten medidas concertadas serían significativos. Las simulaciones apuntan a que la aplicación de las reformas estructurales identificadas con mayores probabilidades de ejercer un impacto, junto con las políticas macroeconómicas recomendadas, podría elevar el crecimiento de todo el Grupo en unos 7 puntos porcentuales acumulados durante la próxima década. Esto beneficiaría sobre todo a las economías de mercados emergentes.

Además, la carga de la deuda se reduciría en más de 8 puntos porcentuales del PIB en un plazo de cinco años en los países con un espacio fiscal limitado, como resultado del efecto combinado de los ajustes fiscales y las reformas estructurales recomendados.

Estos esfuerzos concertados de reforma también contribuirían a recuperar el equilibrio interno, ya que ayudarían a reducir los saldos en cuenta corriente, y esto podría traducirse en importantes mejoras para las principales economías tanto con superávit como con déficit.