Credit (PHOTO: TRAVELER1116 BY GETTY IMAGES)

Credit traveler1116/iStock by Getty Images)

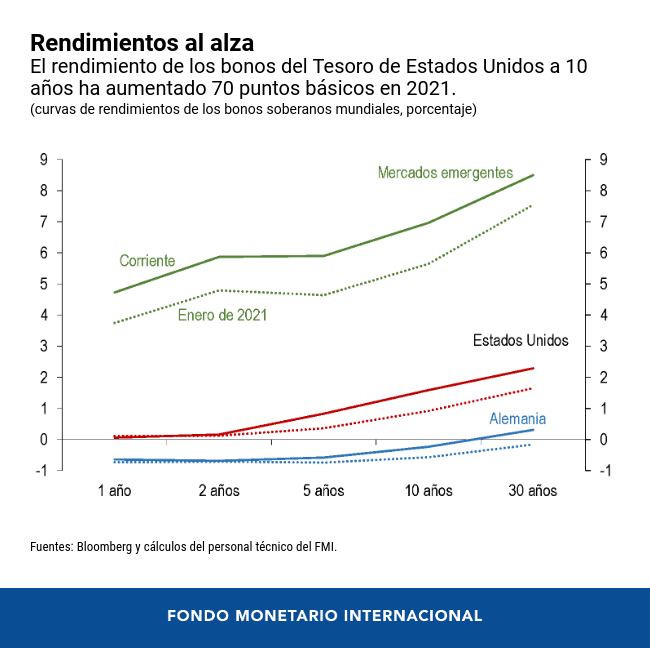

El rendimiento nominal de los bonos de referencia del Tesoro a 10 años ha aumentado unos 70 puntos básicos desde principios de año. En parte, esto se debe a una mejora de las perspectivas económicas de Estados Unidos en un contexto de firme apoyo fiscal y a la aceleración de la recuperación de la crisis de COVID-19. Por lo que cabría esperar un aumento. Pero otros factores, como la preocupación de los inversionistas por la situación fiscal y la incertidumbre sobre las perspectivas económicas y políticas, también pueden influir y ayudar a explicar el rápido aumento de principios de este año.

Dado que los bonos de Estados Unidos son la base de la valoración de la renta fija, y afectan a casi todos los valores del mundo, un aumento rápido y persistente de los rendimientos podría provocar una revalorización del riesgo y un endurecimiento más amplio de las condiciones financieras, desencadenando turbulencias en los mercados emergentes y perturbando la recuperación económica en curso. En este blog, nos centraremos en los factores clave que impulsan el rendimiento de los bonos del Tesoro para ayudar a las autoridades económicas y a los participantes en el mercado a evaluar las perspectivas de las tasas de interés y los riesgos que conllevan.

Disección de los movimientos de los rendimientos

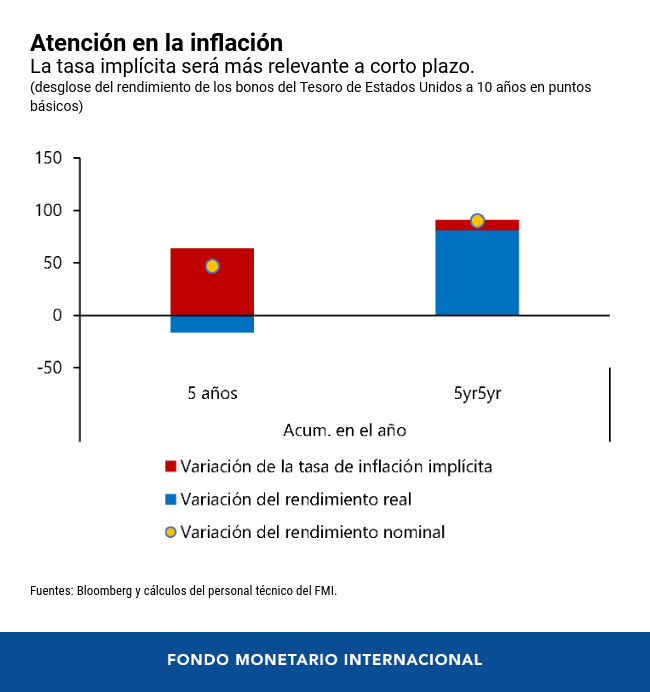

El rendimiento de los bonos del Tesoro a 10 años refleja varios elementos: el rendimiento real del Tesoro, que es un indicador del crecimiento económico esperado; así como la tasa de inflación implícita, una medida de las expectativas de inflación futuras de los inversionistas. El rendimiento real más la tasa de inflación implícita nos da la tasa nominal.

Cabe señalar que las tasas implícitas y los rendimientos reales no solo representan las expectativas actuales del mercado sobre la inflación y el crecimiento. También incluyen la compensación que exigen los inversionistas por soportar los riesgos asociados a ambos elementos. La prima de riesgo de inflación está relacionada con la incertidumbre sobre la inflación futura. Y el rendimiento real incluye un componente de prima de riesgo real, que refleja la incertidumbre sobre la trayectoria futura de las tasas de interés y las perspectivas económicas. La suma de ambas, comúnmente denominada prima por plazo, representa la compensación exigida por los inversionistas para soportar el riesgo de tasa de interés implícito en los títulos del Tesoro.

Además, el rendimiento a 10 años puede dividirse en dos horizontes temporales diferentes, ya que pueden intervenir distintos factores a corto y a largo plazo: el rendimiento a 5 años, y lo que los mercados denominan la “tasa a 5 años dentro de 5 años (5yr5yr)”, que cubre la segunda mitad del vencimiento del bono a 10 años.

El reciente aumento del rendimiento a 5 años ha sido impulsado por un fuerte aumento de la tasa de inflación implícita a corto plazo. Esto ha ido de la mano de una subida de los precios de las materias primas, a medida que la recuperación económica mundial ha ido cobrando fuerza, así como de la intención reiterada de la Reserva Federal de mantener una política monetaria acomodaticia para alcanzar sus objetivos de pleno empleo y estabilidad de precios.

Disección de los movimientos de los rendimientos

El rendimiento de los bonos del Tesoro a 10 años refleja varios elementos: el rendimiento real del Tesoro, que es un indicador del crecimiento económico esperado; así como la tasa de inflación implícita, una medida de las expectativas de inflación futuras de los inversionistas. El rendimiento real más la tasa de inflación implícita nos da la tasa nominal.

Cabe señalar que las tasas implícitas y los rendimientos reales no solo representan las expectativas actuales del mercado sobre la inflación y el crecimiento. También incluyen la compensación que exigen los inversionistas por soportar los riesgos asociados a ambos elementos. La prima de riesgo de inflación está relacionada con la incertidumbre sobre la inflación futura. Y el rendimiento real incluye un componente de prima de riesgo real, que refleja la incertidumbre sobre la trayectoria futura de las tasas de interés y las perspectivas económicas. La suma de ambas, comúnmente denominada prima por plazo, representa la compensación exigida por los inversionistas para soportar el riesgo de tasa de interés implícito en los títulos del Tesoro.

Además, el rendimiento a 10 años puede dividirse en dos horizontes temporales diferentes, ya que pueden intervenir distintos factores a corto y a largo plazo: el rendimiento a 5 años, y lo que los mercados denominan la “tasa a 5 años dentro de 5 años (5yr5yr)”, que cubre la segunda mitad del vencimiento del bono a 10 años.

El reciente aumento del rendimiento a 5 años ha sido impulsado por un fuerte aumento de la tasa de inflación implícita a corto plazo. Esto ha ido de la mano de una subida de los precios de las materias primas, a medida que la recuperación económica mundial ha ido cobrando fuerza, así como de la intención reiterada de la Reserva Federal de mantener una política monetaria acomodaticia para alcanzar sus objetivos de pleno empleo y estabilidad de precios.

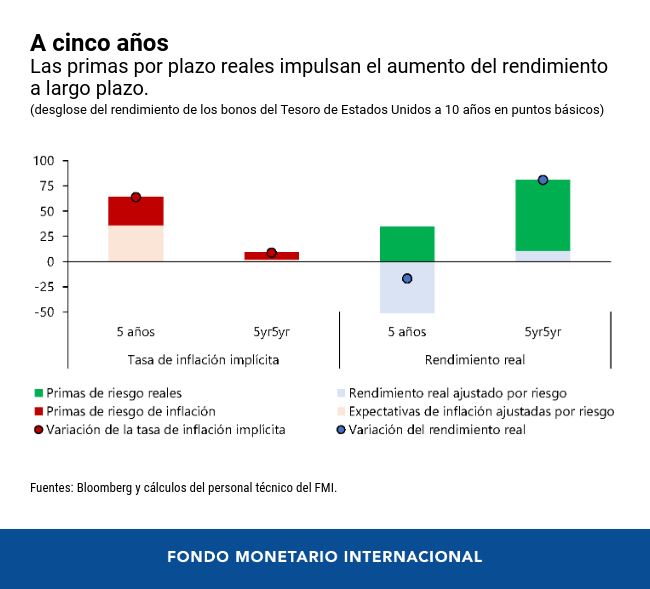

En cambio, el incremento de la tasa a 5 años dentro de 5 años (5yr5yr) se debe principalmente a un fuerte aumento de los rendimientos reales, lo que apunta a una mejora de las perspectivas de crecimiento y a que la inflación implícita a largo plazo parece estar bien anclada.

En suma, el aumento de la inflación implícita a 5 años refleja un incremento tanto de la inflación esperada como de las primas de riesgo de inflación. Además, el fuerte aumento del rendimiento real a largo plazo se debe principalmente al incremento de la prima de riesgo real. Esto apunta a una mayor incertidumbre sobre las perspectivas económicas y fiscales, así como las perspectivas para las compras de activos por parte del banco central, además de factores a largo plazo como la demografía y la productividad.

Implicaciones para la política monetaria

¿Debería el banco central estadounidense controlar o al menos intentar influir en esta dinámica? La política monetaria sigue siendo muy acomodaticia, y se esperan rendimientos reales muy negativos en los próximos años. Una tasa de política monetaria a un día esencialmente en cero, junto con la indicación de la Reserva Federal de que permitirá que la inflación supere moderadamente su objetivo de inflación durante algún tiempo, proporciona un importante estímulo monetario a la economía, ya que los inversionistas no prevén un aumento de la tasa de política al menos en los próximos dos años. Una comunicación cuidadosa y bien detallada sobre la trayectoria futura esperada de las tasas de interés a corto plazo ha influido en la curva de rendimientos en el extremo más corto.

Sin embargo, el extremo más largo de la curva de rendimientos también se ve afectado en gran medida por las compras de activos. De hecho, las compras de activos como principal herramienta de política monetaria no convencional en Estados Unidos operan a través de una compresión de las primas por plazo, apoyando los precios de los activos de riesgo y relajando las condiciones financieras a nivel más general. Así, el aumento de las primas de riesgo reales en un horizonte a cinco años dentro de cinco años (5yr5yr) puede interpretarse como una reevaluación de las perspectivas y los riesgos en torno a las compras de activos, teniendo en cuenta el aumento previsto de la oferta de bonos del Tesoro relacionado con el apoyo fiscal en Estados Unidos.

La orientación anticipada sobre la trayectoria futura de la política monetaria ha desempeñado una papel esencial durante la pandemia. Hay dos aspectos de la orientación anticipada que influyen en la opinión de los inversionistas: la trayectoria de las tasas de política monetaria y la estrategia de las compras de activos. En este momento parece que la trayectoria de las tasas de interés a corto plazo se entiende bien, pero existe una amplia gama de opiniones entre los participantes del mercado sobre las perspectivas de las compras de activos. Por lo tanto, es fundamental que la Reserva Federal, una vez que se acerque el inicio del proceso de normalización de la política monetaria, comunique claramente y con detalle el ritmo de las futuras compras de activos para evitar una volatilidad innecesaria en los mercados financieros.

Un aumento gradual de las tasas de interés a largo plazo en Estados Unidos —reflejo de la fuerte recuperación prevista en este país— es saludable y debería ser bienvenido. También ayudaría a contener las consecuencias imprevistas de las políticas de apoyo sin precedentes requeridas por la pandemia, como las excesivas valoraciones de los activos y el aumento de las vulnerabilidades financieras.

El escenario de base del FMI supone que las condiciones financieras seguirán siendo laxas, aunque las tasas en Estados Unidos aumenten más. Sin embargo, persiste el riesgo de un endurecimiento de las condiciones financieras mundiales. Dada la naturaleza asíncrona y a múltiples velocidades de la recuperación mundial, los aumentos rápidos y repentinos de las tasas de interés en Estados Unidos podrían provocar importantes efectos de contagio en todo el mundo, endureciendo las condiciones financieras de los mercados emergentes y dificultando su proceso de recuperación.