La guerra de Rusia en Ucrania está pasando una factura cada vez mayor a las economías de Europa, y el crecimiento en el continente está decayendo mientras la inflación no da muchas señales de estar cediendo.

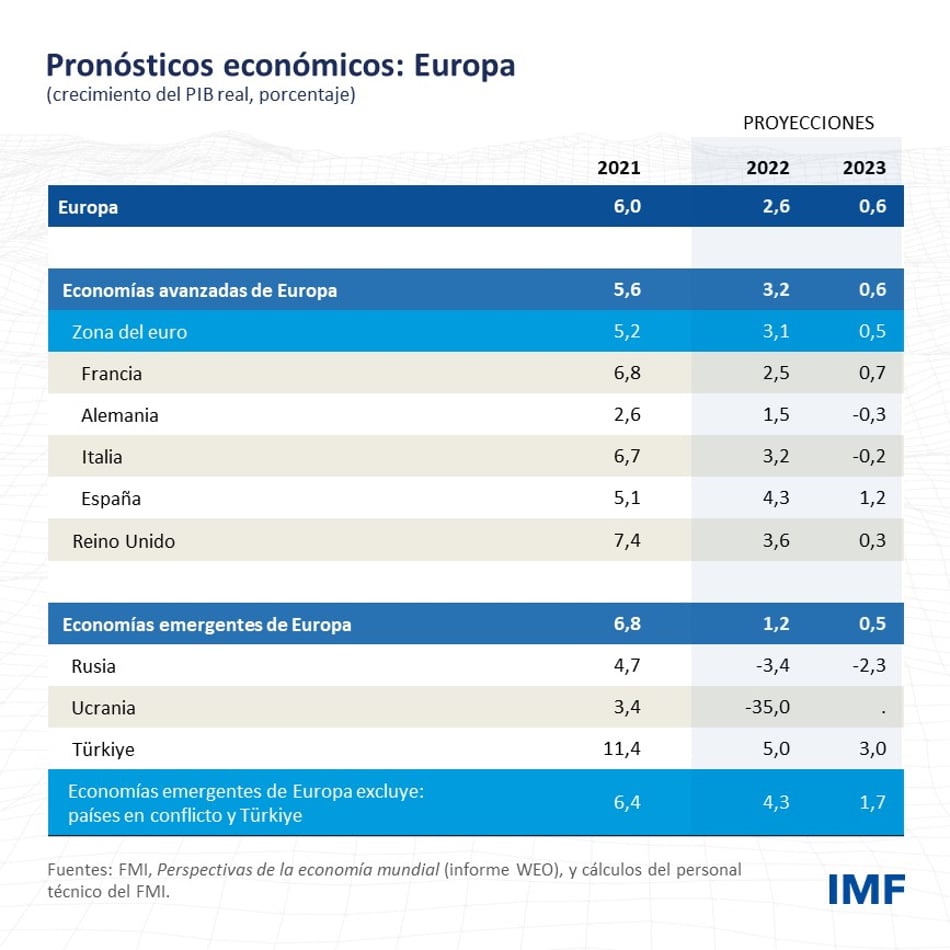

Las economías avanzadas de Europa crecerán apenas 0,6% el próximo año, en tanto que las economías emergentes (excluidas Türkiye y los países en conflicto, es decir, Belarús, Rusia y Ucrania) se expandirán 1,7%, según las proyecciones de la edición más reciente de Perspectivas de la economía mundial. Estas cifras representan rebajas de 0,7 puntos porcentuales y 1,1 puntos porcentuales, respectivamente, frente a las proyecciones de julio.

Este invierno, más de la mitad de los países de la zona del euro experimentarán recesiones técnicas, en las que el PIB se contrae por lo menos dos trimestres consecutivos; en estos países, el PIB caerá, en promedio, alrededor de 1,5% con respecto al máximo. Croacia, Polonia y Rumania también sufrirán recesiones técnicas, en las que el descenso del PIB de su nivel máximo al mínimo será de más de 3% en promedio. El próximo año, el producto y el ingreso de Europa se situarán casi medio billón de euros por debajo de las proyecciones del FMI previas a la guerra, una cruda ilustración de las graves pérdidas económicas provocadas por el conflicto.

Y aun cuando se espera un descenso el próximo año, la inflación proyectada se sitúa en alrededor de 6% y 12% en las economías avanzadas y emergentes, respectivamente; dichas tasas son considerablemente superiores a los objetivos de los bancos centrales.

Tanto el crecimiento como la inflación podrían empeorar más allá de estos ya decepcionantes pronósticos. Las autoridades europeas han respondido sin demora a la crisis energética y han almacenado cantidades suficientes de gas para afrontar las necesidades de calefacción durante el invierno, pero nuevas perturbaciones en el abastecimiento de energía podrían dar lugar a penurias económicas más profundas.

Nuestros escenarios muestran que un cese total de los flujos restantes de gas ruso a Europa, sumado a un invierno crudo, podría dar lugar a escasez, racionamientos y pérdidas del producto interno bruto de hasta 3% en algunas economías centrales y orientales. Además, podría producirse otro episodio de inflación en todo el continente.

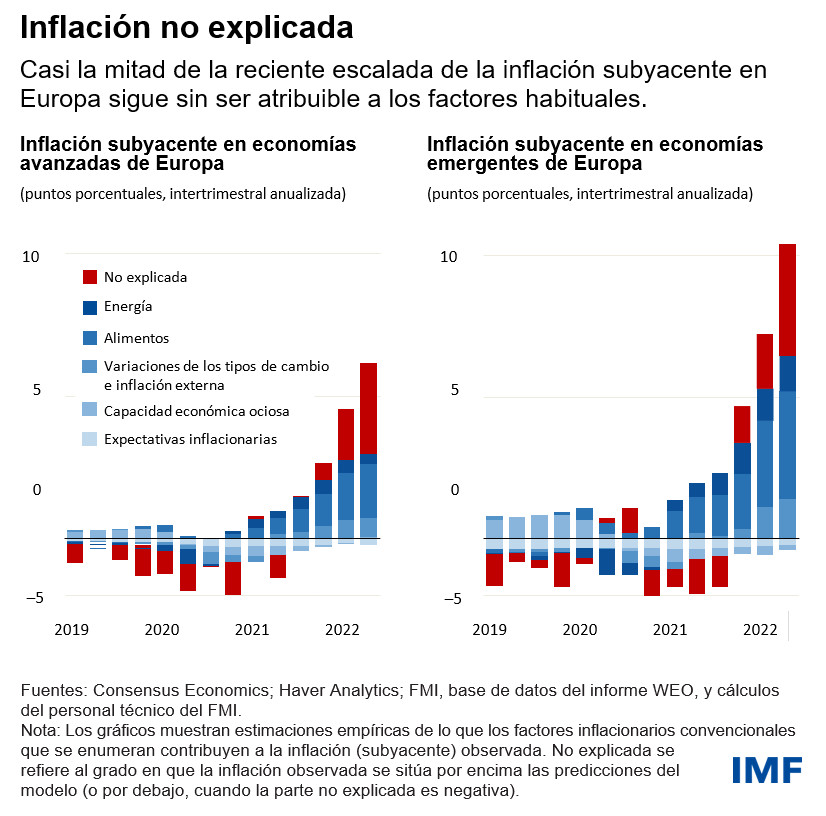

Incluso si el suministro de energía no sufriera ningún nuevo trastorno, la inflación podría permanecer más elevada por más tiempo. El grueso de la escalada de la inflación hasta ahora es atribuible a los altos precios de las materias primas; sobre todo la energía, pero también los alimentos, en particular en los países de los Balcanes Occidentales. Si bien esta carestía podría prolongarse por algún tiempo, existe la esperanza de que los precios dejen de subir, lo cual contribuiría a un descenso constante de la inflación a lo largo de 2023.

Riesgos de inflación

No obstante, nuestro último informe sobre las Perspectivas Económicas Regionales muestra que la pandemia y la guerra de Rusia en Ucrania quizá hayan alterado fundamentalmente el proceso de inflación, de forma que la escasez cada vez mayor de insumos y mano de obra contribuyen considerablemente al reciente episodio de elevada inflación. Esto hace pensar que quizás haya menos capacidad económica ociosa y, por consiguiente, más presiones inflacionarias subyacentes de lo que comúnmente se pensaba para toda Europa.

Estos resultados ponen de manifiesto un riesgo para las proyecciones presentadas por nosotros y otros analistas de que la inflación disminuiría firmemente el próximo año. Otros factores imprevistos son un desanclaje de las expectativas inflacionarias a mediano plazo, o una aceleración mucho más marcada de los salarios que desencadenaría una espiral inflacionaria de precios y salarios.

Las autoridades europeas se enfrentan a disyuntivas complejas y decisiones difíciles en materia de políticas a la hora de encarar el problema de una mezcla tóxica de crecimiento económico débil e inflación alta que podría empeorar.

En resumidas cuentas, deben endurecer las políticas macroeconómicas para reducir la inflación, pero reservando espacio para ayudar a capear el impacto de la crisis energética en los hogares vulnerables y las empresas viables. Y, en estos tiempos de suma incertidumbre, deben estar preparadas para modificar sus políticas en un sentido o el otro según la forma en que evolucione la situación. Esto dependerá de si los nuevos datos apuntan a una mayor inflación, una recesión más profunda —que exigiría un replanteamiento de las políticas— o ambas cosas.

Por ahora, los bancos centrales deben seguir elevando las tasas de referencia. Las tasas de interés reales siguen siendo en general acomodaticias, se proyecta una amplia resiliencia de los mercados de trabajo, los pronósticos sitúan la inflación por encima de los niveles fijados como meta, y persiste el riesgo de que la inflación suba más.

Hacen falta medidas restrictivas

En las economías avanzadas, incluida la zona del euro, probablemente se necesitará una política monetaria restrictiva en 2023, a menos que la actividad y el empleo se debiliten más de lo previsto y rebajen sustancialmente las perspectivas de inflación a mediano plazo.

En la mayoría de las economías emergentes de Europa se justifica una orientación de la política monetaria más restrictiva, ya que en dichas economías el anclaje de las expectativas inflacionarias no es tan firme, las presiones de la demanda son más fuertes y el crecimiento de los salarios nominales es mayor, en general de dos dígitos.

Seguir subiendo las tasas de referencia por ahora también sirve como póliza de seguro frente a riesgos tales como un desanclaje de las expectativas inflacionarias o una serie de espirales inflacionarias, que requerirían respuestas más enérgicas y penosas de los bancos centrales más adelante.

Por ejemplo, en los países avanzados de Europa, nuestro análisis indica que si los trabajadores y las empresas empiezan a fijar los salarios en función de la inflación pasada en lugar de las metas de los bancos centrales, como sucedió en parte antes de la década de 1990, la inflación podría ser casi 2% más alta a finales del próximo año. Si esto llegara a suceder, es posible que las tasas de referencia tengan que aumentar 2 puntos porcentuales y el PIB podría contraerse hasta 2 puntos porcentuales más de lo proyectado actualmente. En cambio, si la demanda global disminuye —más de lo previsto— y eso provoca recesiones más profundas y una reducción del PIB 2 puntos porcentuales mayor, tanto la inflación como las tasas de referencia a finales del próximo podrían ser casi 1,5 puntos porcentuales más bajas de lo previsto.

Política fiscal

La política fiscal tiene que encontrar un equilibrio entre dos objetivos contrapuestos. Uno es la necesidad de recomponer el espacio fiscal y ayudar a la política monetaria en su lucha contra la inflación. Esto significa que la reducción de los déficits fiscales debe proseguir en 2023, pero a un ritmo más elevado en los países con menos espacio fiscal, en aquellos que son más vulnerables al endurecimiento de las condiciones financieras y en los que las posiciones cíclicas son más robustas, lo que incluye a la mayoría de las economías emergentes de Europa

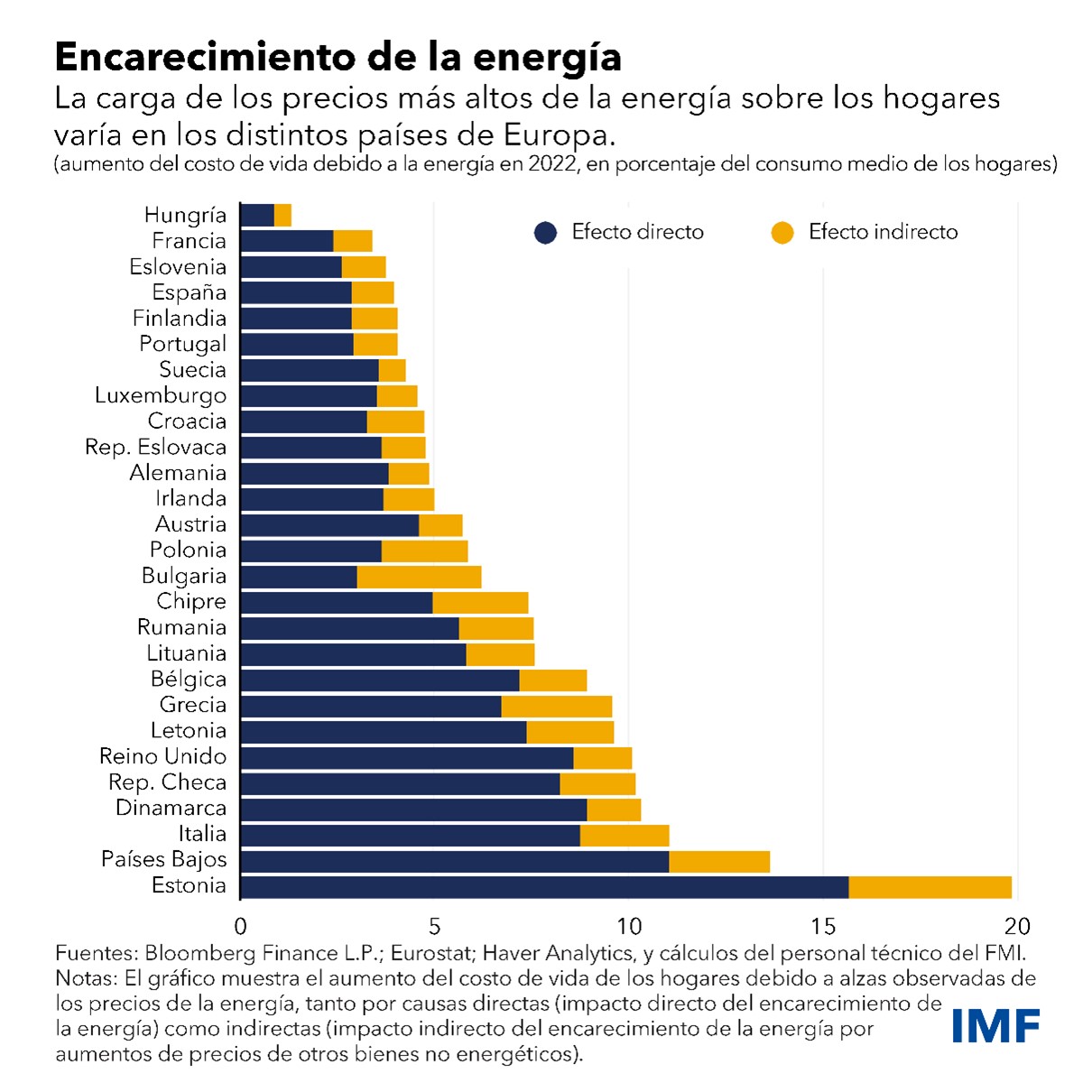

Pero la política fiscal también tiene que ayudar a amortiguar el brutal impacto de los precios más altos de la energía en la población y en las empresas viables, lo cual hace pensar que el ritmo de consolidación quizá deba moderarse durante unos pocos meses. El encarecimiento de la energía ha incrementado el costo de vida de los hogares europeos un 7% en promedio este año, a pesar de las amplias medidas adoptadas para aliviar esta carga.

En adelante, será importante mantener el carácter temporal del apoyo relacionado con la energía para contener los costos fiscales, y preservar las señales de precios que fomenten el ahorro de energía. Una mejor opción que las intervenciones en los precios consiste en apoyar a los hogares de ingresos bajos y medios proporcionándoles reintegros globales en las facturas de energía. Una segunda opción es combinar los descuentos globales con apoyo adicional para los pobres a través del sistema de asistencia social, financiado mediante impuestos más altos a los hogares de ingreso alto. Otra opción, menos eficiente, es aplicar tarifas más altas a los mayores niveles de consumo de energía; aunque no está totalmente focalizada en los vulnerables, esta estrategia sigue siendo una mejor opción que los topes generales de precios.

Por último, una ejecución firme de reformas estructurales que mejoran la productividad, alivian las restricciones de oferta en los mercados energéticos y laborales, y para amplían la capacidad económica sigue siendo esencial para potenciar el crecimiento económico y aliviar las presiones sobre los precios a mediano plazo. Esto incluye acelerar la implementación del conjunto de programas de recuperación económica de 800.000 millones de euros, conocido como Next Generation EU.

Europa superó la crisis de la COVID-19 a base de fuerza, coordinación y solidaridad. Una vez más, la tarea que se tiene por delante es inmensa, pero se puede llevar a cabo si las autoridades europeas invocan el mismo espíritu que inspiró la respuesta a la pandemia.