Les dommages causés par les inondations de 2011 en Thaïlande se sont élevés à environ 10 % du PIB du pays, sans même tenir compte de tous les coûts indirects liés à une perte d'activité économique dans le pays et à l'étranger. Selon certaines estimations, le coût total des incendies qui ont eu lieu en Californie en 2018 serait de 350 milliards de dollars, soit 1,7 % du PIB américain. Chaque année, les catastrophes climatiques causent des souffrances humaines ainsi que d'importants dégâts sur le plan économique et écologique. Au cours de la dernière décennie, les dommages directs dus à ces catastrophes sont estimés à environ 1 300 milliards de dollars par an en moyenne (soit environ 0,2 % du PIB mondial).

Alors que les experts nous mettent en garde contre l’augmentation de la fréquence et de la gravité de ces phénomènes météorologiques extrêmes qu’entraînera le réchauffement climatique, le dernier rapport du FMI sur la stabilité financière dans le monde traite des répercussions que les risques physiques liés au changement climatique (pertes humaines et matérielles ainsi que perturbations de l'activité économique) ont sur la stabilité financière, et révèle que les investisseurs boursiers ne procèdent peut-être pas à un pricing adéquat de ces risques. La pandémie de COVID-19 nous a montré à quel point une perturbation de l'activité économique peut être rapide et généralisée (même pour des types de risques bien connus), ce qui souligne combien il est important de bien se préparer et d’évaluer correctement les risques.

Quelques enseignements du passé

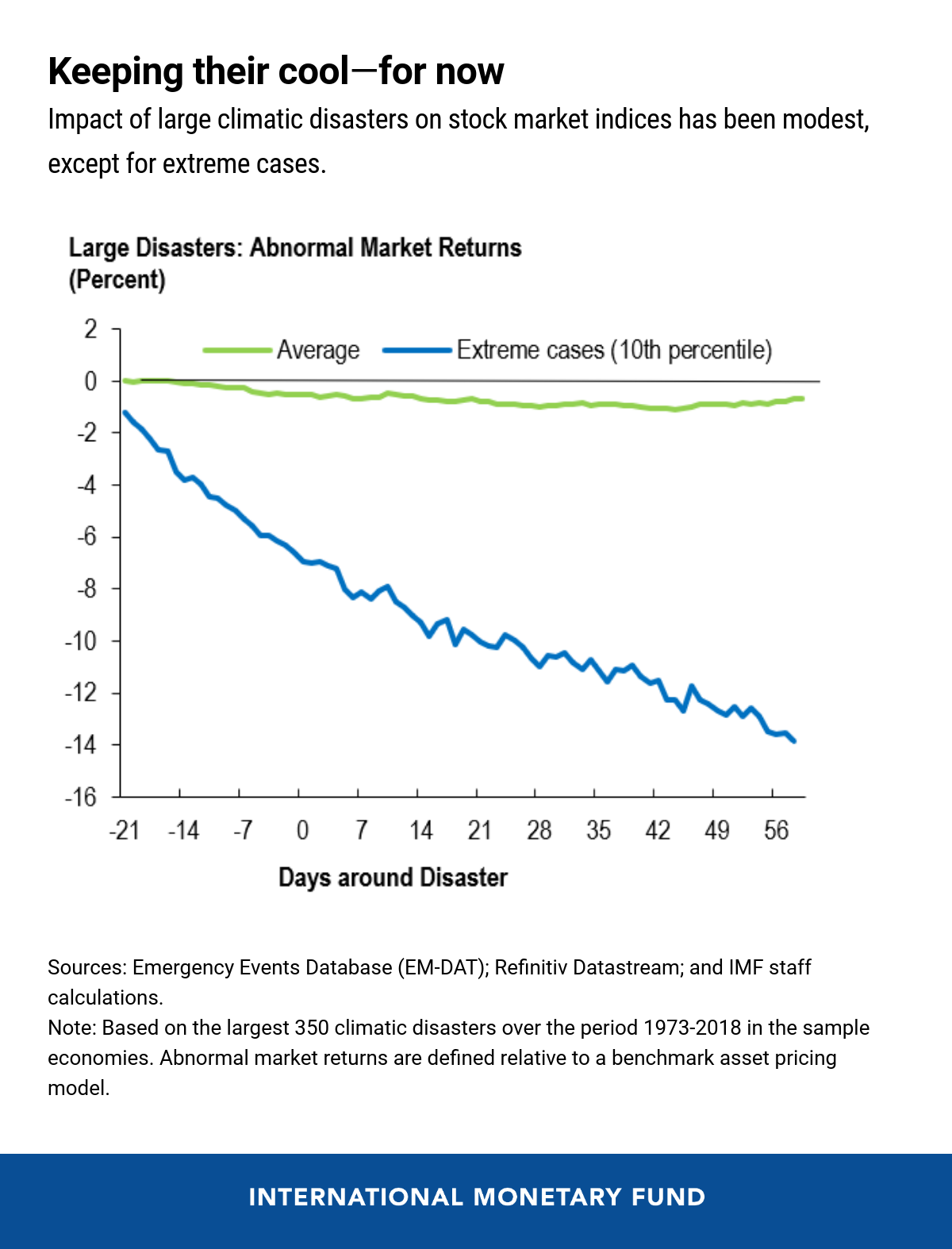

En raison de sa place centrale dans le système financier, le marché des actions constitue un bon cadre pour analyser les conséquences des risques physiques liés au changement climatique pour la stabilité financière, en analysant l'incidence de ce type de risques sur les indices boursiers en général ainsi que sur le secteur financier en particulier.

En examinant les quelque 350 grandes catastrophes climatiques survenues au cours des 50 dernières années (dans un échantillon de 68 pays qui représentent 95 % du PIB mondial), notre équipe constate que leur incidence moyenne a été modeste : une baisse de 2 % pour les actions bancaires et de 1 % pour l'ensemble du marché. Dans 10 % des cas, l'incidence sur l'ensemble du marché a été supérieure à 14 %, ce qui montre que certaines catastrophes climatiques peuvent avoir un effet considérable sur la stabilité financière. L'ouragan Katrina de 2005, par exemple, a causé les dommages les plus élevés en termes absolus dans notre échantillon (1 % du PIB américain), mais n'a pas eu d'incidence perceptible sur l'indice boursier américain. En revanche, les inondations en Thaïlande de 2011, qui ont causé les dommages les plus importants par rapport à la taille de l'économie concernée, ont entraîné une chute de 30 % du marché boursier pendant 40 jours.

Les caractéristiques propres à chaque pays comptent. Les pays disposant de plus d'espace budgétaire seront en mesure de réagir rapidement à la catastrophe sous la forme d'une aide financière et d'efforts de reconstruction. En outre, des mécanismes de partage des risques bien développés, notamment les assurances, permettront de réduire ou de redistribuer les pertes dues aux catastrophes et d'en réduire les répercussions sur les cours des actions intérieures .

Risques futurs et évaluations actuelles

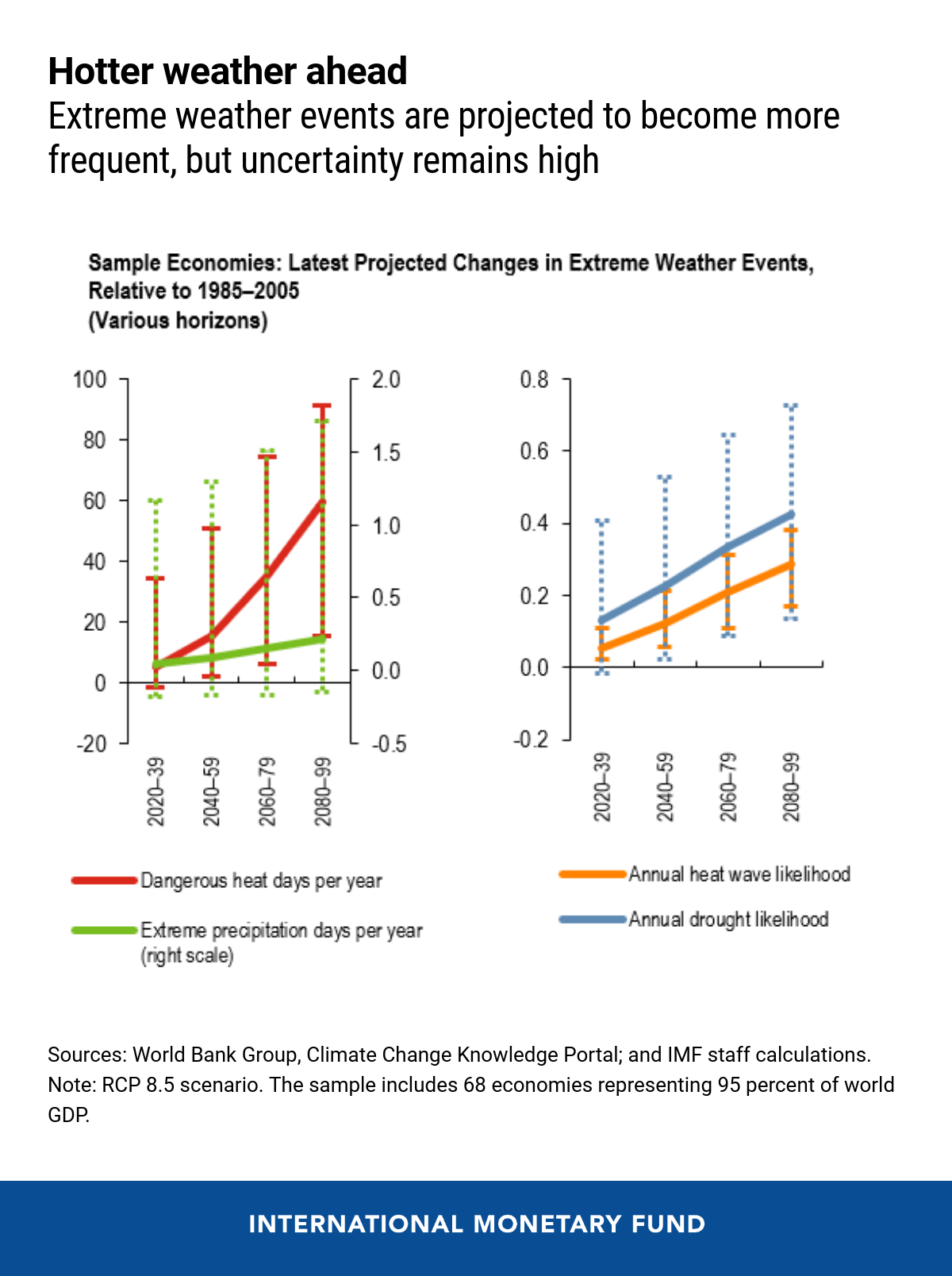

Le changement climatique devrait accroître la probabilité et la gravité de nombreux aléas climatiques tels que les inondations, les vagues de chaleur ou les sécheresses, ce qui exposera les économies et les marchés financiers à des chocs de plus grande ampleur. Le pricing de cette augmentation des risques physiques constitue un défi de taille pour les investisseurs boursiers, qui doivent estimer la probabilité de divers scénarios climatiques et leurs conséquences pour les risques physiques au niveau de l'entreprise en s’appuyant sur des connaissances climatologiques et sur les mesures d'atténuation et d'adaptation prévues. En outre, l'horizon temporel de cette évolution peut être plus long que ce que les investisseurs institutionnels à long terme ont l'habitude d'envisager.

En examinant rétrospectivement les valorisations des actions de 2019 dans les différents pays, notre équipe constate qu'elles sont établies sans tenir compte ni des scénarios de réchauffement climatique souvent étudiés, ni des changements connexes prévus en ce qui concerne l'occurrence des aléas ou l'incidence des risques physiques. Ce manque d'attention manifeste pourrait constituer une source majeure de risque pour le marché à l'avenir.

Que peuvent faire les dirigeants ?

L'actuelle pandémie de COVID-19 nous rappelle combien la préparation et la résilience aux crises sont essentielles pour gérer les risques liés à des épisodes très incertains qui peuvent avoir des coûts extrêmement élevés sur le plan économique et humain.

Comme mentionné plus haut, accroître l'accès aux assurances et renforcer la solidité financière globale des États peut permettre d'atténuer les répercussions des catastrophes climatiques et donc de réduire les risques pour la stabilité financière.

La mise au point de normes mondiales obligatoires en ce qui concerne la divulgation des risques physiques liés au changement climatique constituerait également une mesure importante dans l'optique de préserver la stabilité financière. Des données détaillées et spécifiques aux entreprises sur l'exposition et la vulnérabilité actuelles et futures aux chocs climatiques aideraient les créanciers, les assureurs et les investisseurs à mieux appréhender ces risques.

Les tests de résistance au changement climatique peuvent permettre aux sociétés financières et aux instances de contrôle de mieux comprendre dans quelle mesure ces sociétés sont exposées à des aléas climatiques et les risques physiques qui en découlent. Au cours des dix dernières années, les services du FMI ont pris en considération les risques physiques liés aux catastrophes climatiques dans un programme d'évaluation du secteur financier sur cinq. Un exemple récent en est l'évaluation publiée l'année dernière pour les Bahamas.

Sans aucun doute, la solution la plus efficace consisterait à prendre des mesures fortes au niveau mondial pour réduire les émissions de gaz à effet de serre, en s'attaquant à la cause du réchauffement climatique de manière durable et en offrant des avantages qui vont bien au-delà du simple champ de la stabilité financière.

*****

Felix Suntheim est expert principal du secteur financier à la division analyse de la stabilité financière mondiale au sein du département des marchés monétaires et de capitaux du FMI. Il a travaillé auparavant à la direction économique de l'instance de règlementation financière Financial Conduct Authority au Royaume-Uni. Ses travaux de recherche portent principalement sur l’étude empirique du financement des entreprises et l'intermédiation financière. M. Suntheim est titulaire d'un doctorat en finance de l'université Bocconi (Italie) et d'un diplôme en économie de l'université de Bonn (Allemagne).

Jérôme Vandenbussche est économiste principal au département des marchés monétaires et de capitaux du FMI. Il a intégré le FMI en 2004 et a précédemment occupé des fonctions dans différents départements de l’institution, dont le département Europe où il faisait récemment partie de l’équipe chargée de l’Allemagne. Il est titulaire d’un doctorat en économie de l’Université Harvard.