Os danos provocados pelas enchentes de 2011 na Tailândia totalizaram cerca de 10% do PIB nacional, sem considerar todos os custos indiretos decorrentes da perda de atividade econômica no país e no exterior. Segundo algumas estimativas, o custo total dos incêndios na Califórnia em 2018 pode ter chegado a US$ 350 bilhões, ou 1,7% do PIB dos EUA. A cada ano, os desastres climáticos causam sofrimento humano e grandes prejuízos econômicos e ecológicos. Na última década, estima-se que os danos diretos desses desastres tenham somado, em média, cerca de US$ 1,3 trilhão (ou cerca de 0,2% do PIB mundial) por ano.

Como os cientistas alertam que o aquecimento global aumentará a frequência e a gravidade desses eventos climáticos extremos, a edição mais recente do Global Financial Stability Report do FMI examina o impacto do risco físico das mudanças climáticas (perda de vidas e de patrimônio, além das perturbações na atividade econômica) sobre a estabilidade financeira e constata que os investidores em ações talvez não estejam precificando corretamente esses riscos. A pandemia de COVID-19 mostrou que a atividade econômica pode sofrer perturbações muito rápidas e profundas (mesmo no caso de tipos de riscos bem conhecidos), o que ressalta a importância da preparação e da avaliação adequada dos riscos.

Algumas lições do passado

Dado seu papel central nos sistemas financeiros, os mercados de ações são um bom contexto para analisar as implicações do risco físico das mudanças climáticas para a estabilidade financeira, pois é possível mensurar o impacto sobre os índices agregados de mercado, bem como sobre o setor financeiro mais especificamente.

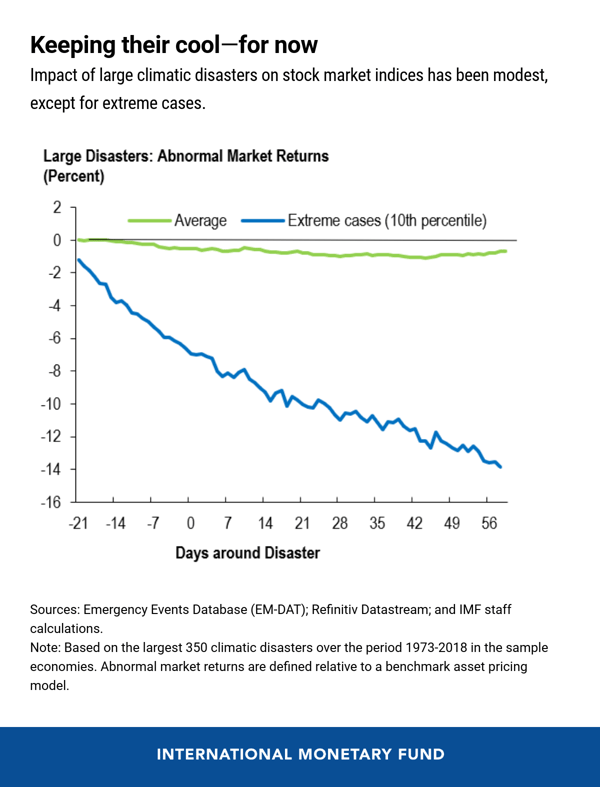

Após examinar cerca de 350 grandes desastres climáticos nos últimos 50 anos (em uma amostra de 68 economias, representando 95% do PIB mundial), nossa equipe constatou que o impacto médio foi modesto: as ações de bancos caíram 2% e o mercado como um todo, 1%. Em 10% dos casos, o impacto sobre o mercado agregado foi superior a 14%, indicando que alguns desastres climáticos podem ter um efeito significativo sobre a estabilidade financeira. Por exemplo, o furacão Katrina, em 2005, o evento com os maiores danos em termos absolutos de nossa amostra (1% do PIB dos EUA), não teve um impacto perceptível no índice dos mercados acionários dos EUA. As enchentes de 2011 na Tailândia, em contrapartida, com os maiores danos em relação ao tamanho da economia, causaram uma queda de 30% na bolsa em 40 dias.

As características específicas de cada país são importantes. Os países com maior espaço fiscal conseguirão dar uma resposta rápida ao desastre, na forma de alívio financeiro e iniciativas de reconstrução. Além disso, mecanismos bem desenvolvidos de divisão de riscos, como seguros, reduzem ou redistribuem os prejuízos dos desastres e limitam o impacto sobre os preços das ações nos mercados internos.

Risco futuro e avaliações atuais

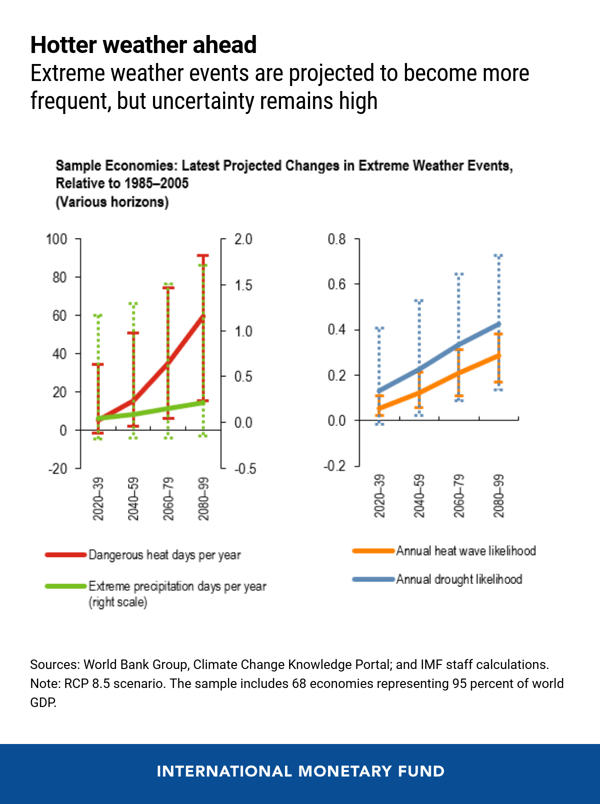

As mudanças climáticas devem aumentar a probabilidade e a gravidade de muitos riscos climáticos, como secas, ondas de calor e inundações, sujeitando economias e mercados financeiros a choques maiores. Precificar esse aumento do risco físico é um enorme desafio para os investidores em ações, que precisam estimar não apenas a probabilidade de vários cenários climáticos e suas implicações para o risco físico no nível das empresas com base na ciência climática, mas também as ações de mitigação e adaptação esperadas. Além disso, o horizonte temporal dessas mudanças pode ser maior do que os períodos que os investidores institucionais de longo prazo estão acostumados a contemplar.

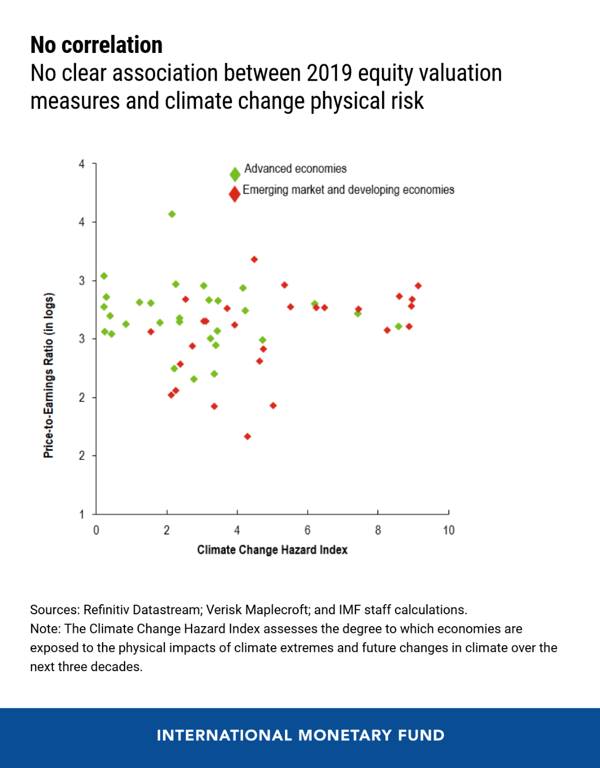

Ao fazer uma análise retrospectiva das avaliações das bolsas em 2019 nos diferentes países, nosso estudo constata que elas não refletiram nenhum dos cenários de aquecimento global comumente discutidos nem as previsões a eles associadas sobre a evolução da ocorrência ou incidência do risco físico. Essa clara falta de atenção poderia ser uma fonte significativa de risco de mercado no futuro.

O que as autoridades poderiam fazer

A atual pandemia de COVID-19 é um lembrete de que a preparação para crises e a resiliência são essenciais para administrar os riscos de eventos altamente incertos que podem gerar custos econômicos e humanos extremos.

Como foi dito anteriormente, aumentar a disponibilidade de seguros e reforçar a solidez financeira global dos entes soberanos pode abrandar o impacto dos desastres climáticos e, assim, reduzir os riscos para a estabilidade financeira.

A elaboração de normas globais obrigatórias sobre a divulgação dos riscos físicos decorrentes das mudanças climáticas pode ser uma medida importante também para preservar a estabilidade financeira. Informações granulares e específicas de cada empresa sobre exposições e vulnerabilidades atuais e futuras a choques climáticos ajudariam financiadores, seguradoras e investidores a compreender melhor esse risco.

Testes de estresse das mudanças climáticas permitiriam às empresas financeiras e seus supervisores entender melhor o tamanho de suas exposições e o respectivo risco físico. Na última década, um de cada cinco Programas de Avaliação do Setor Financeiro do FMI considerou riscos físicos relacionados a desastres climáticos. Um exemplo recente é a avaliação publicada no ano passado referente às Bahamas .

Sem dúvida, a solução mais eficaz será uma ação global decisiva para reduzir as emissões de gases de efeito estufa, que procure abordar a causa do aquecimento global de forma sustentável e proporcione benefícios que irão muito além da estabilidade financeira.

*****

Felix Suntheim é Especialista do Setor Financeiro na Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, trabalhou no Departamento de Economia da Financial Conduct Authority do Reino Unido. Seus estudos concentram-se em finanças corporativas empíricas e intermediação financeira. É doutor em Finanças pela Universidade Bocconi, Itália, e diplomou-se em Economia pela Universidade de Bonn, Alemanha.

Jérôme Vandenbussche é Economista Sênior do Departamento de Mercados Monetários e de Capitais do FMI. Ingressou no FMI em 2004 e atuou em diferentes departamentos, mais recentemente como parte da equipe responsável pela Alemanha no Departamento da Europa. Doutorou-se em Economia pela Universidade de Harvard.