タイでは2011年の洪水によって同国GDPの約10%に上る損害が発生した。これは国内外で失われた経済活動による間接的被害を考慮していない数字だ。2018年にカリフォルニア州で発生した山火事の被害総額は最大で3,500億ドル、米国のGDPの1.7%だったとする試算もある。毎年、気候災害は人々に苦しみをもたらすと同時に経済にも生態系にも大きなダメージを及ぼしている。こうした災害が過去10年にもたらした直接的被害の合計は、平均で1年あたり約1.3兆ドル、世界GDPの約0.2%だったと推定されている。

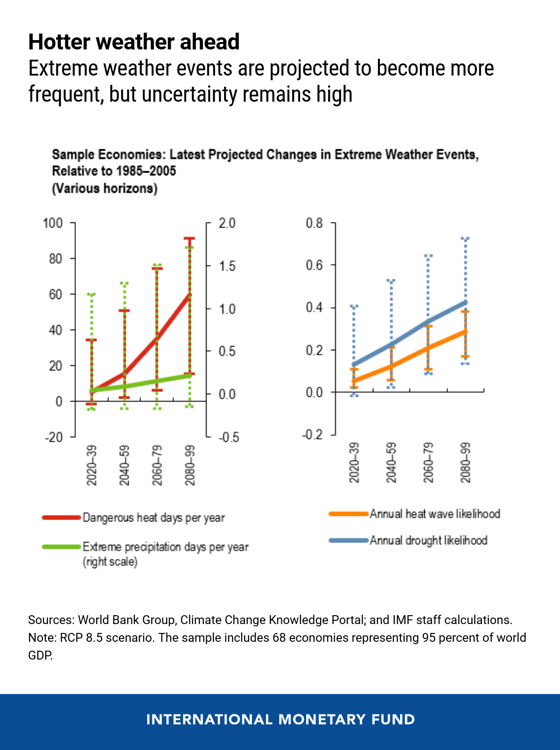

地球温暖化はそうした異常気象事象の発生頻度も深刻度も増加させるだろうと科学者たちが警告する中、国際通貨基金(IMF)の最新版「国際金融安定性報告書(GFSR)では、人命や資産の損失、経済活動の断絶という気候変動の実体的リスクが金融安定性に及ぼす影響を考察し、株式投資家がこれらリスクを適切に価格付けしていない可能性を明らかにしている。新型コロナウイルスの世界的流行(パンデミック)によって、よく理解された種類のリスクでさえも、いかにあっという間に広範囲にわたって経済活動に混乱をきたしうるかがわかり、日ごろの備えと適切なリスク評価の重要性が浮き彫りになった。

過去からの教訓

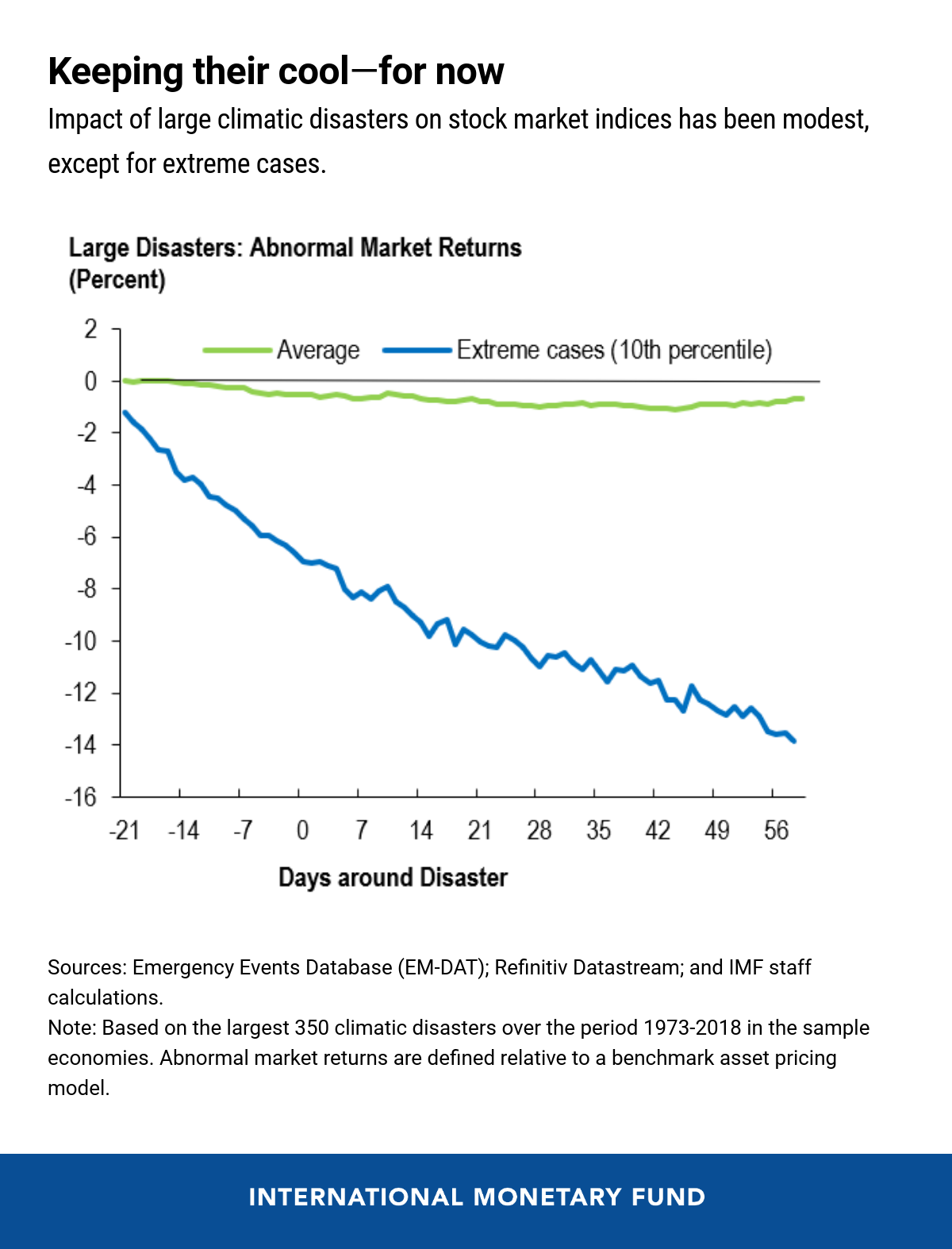

金融システムにおいて中心的な役割を果たしている株式市場は、気候変動の実体的リスクが金融安定性に及ぼす影響を分析するにあたり、格好の分析対象である。総合的な市場指数への影響はもちろん特に金融部門に与える影響も測ることができる。

IMFの研究チームは、世界GDPの95%に相当する68の国・地域をサンプルとして過去50年に発生した約350の大規模気候災害を振り返り、平均的影響はさほど大きくなく、株価下落幅は銀行株で2%、株式市場全体では1%だったことを見い出した。全体の10%のケースでは株式市場全体への影響が14%を超えており、気候災害の中には金融安定性に著しい影響を与えうるものもある点を示唆している。例えば2005年のハリケーン・カトリーナの場合、その被害額は米国のGDPの1%と絶対値としてはIMFの研究対象サンプル中で最大だったが、米国の株式市場指数には顕著な影響はなかった。これとは対照的に、経済規模比で最大の被害をもたらした2011年のタイ洪水は、40日間で30%の株価下落を引き起こした。

国ごとの特徴は重要だ。財政余地が大きい国では、資金援助や復興努力などのかたちで迅速に災害対策を展開できる。また、保険など危険を共同で負担するために確立された仕組みも、災害による損失を軽減または再分配して、国内株式相場への影響を抑える。

将来のリスクと現在の評価

気候変動は、洪水、熱波、干ばつなど多くの気候災害の発生確率を高め、その深刻度を悪化させ、各国の経済や金融市場をより大きなショックにさらすことになると予想されている。株式投資家にとって、この実体的リスク増加の価格付けは困難な課題だ。株式投資家は、各種の気候変動シナリオの公算と、それが企業レベルの実体的リスクに与える影響を気候科学や想定されるリスク軽減措置・適応措置に基づいて見積もる必要がある。加えて、こうした変化の対象期間は、長期投資を行う機関投資家でさえ予期し慣れていないほど長きにわたる可能性もあるのだ。

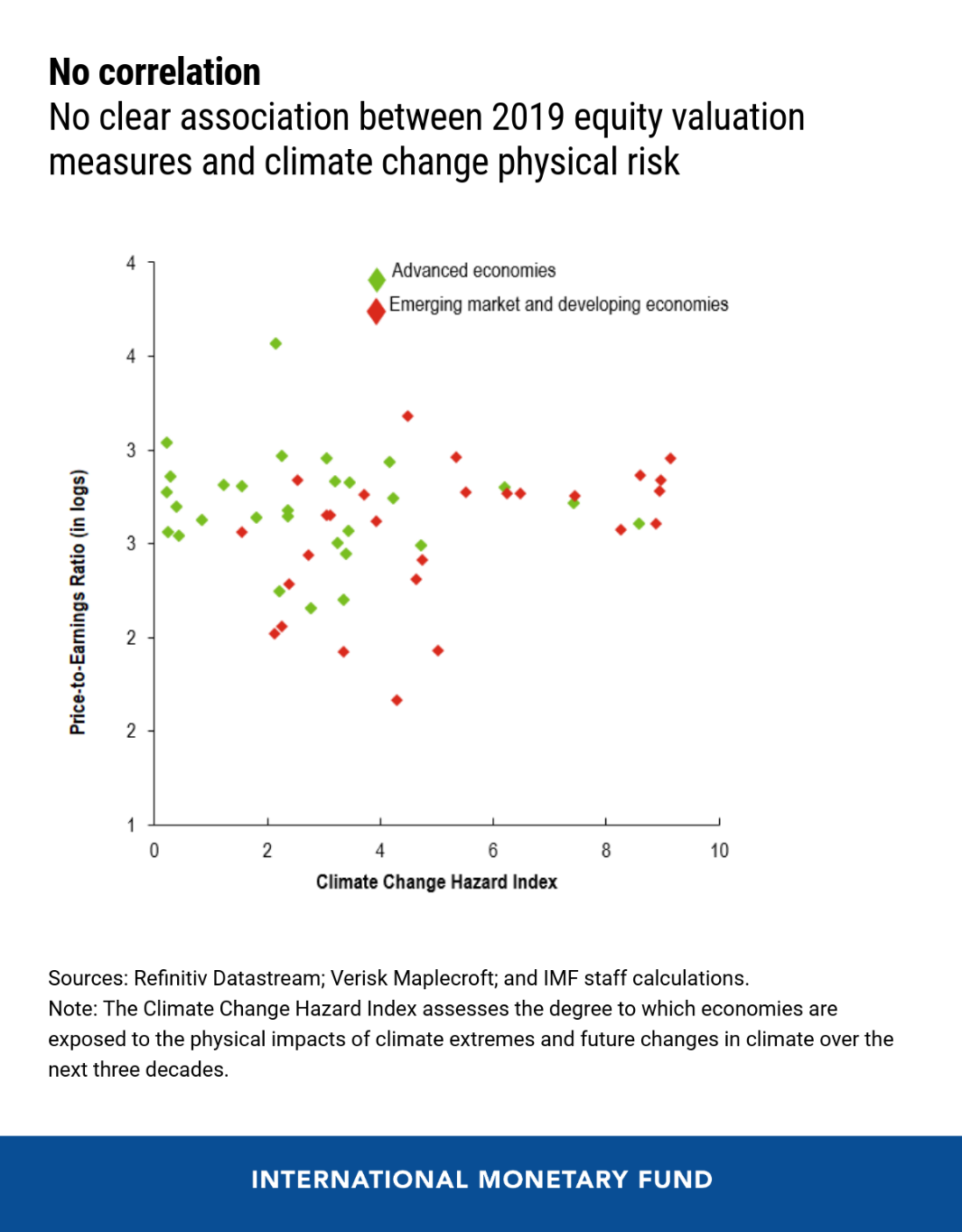

2019年の各国の株価評価を振り返ってみたIMFの研究でわかったのは、一般に論じられている地球温暖化シナリオとそれに関連して予測される災害や実体的リスクの発生率の変化が、株価評価にまったく反映されていなかったということだ。この明らかな注意欠如は今後、市場の大きなリスク源になりかねない。

政策当局者にできること

現在の新型コロナウイルスのパンデミックが改めて考えさせるのは、極めて大きな経済的損害や人的被害をもたらしうる非常に不確実性の高い出来事から生じるリスクを管理するために、危機への備えと危機耐性が不可欠だという点だ。

先ほど述べたように、保険の普及や、国家財政の全般的な健全性強化により気候災害の影響を緩和でき、金融安定性リスクも軽減できる。

気候変動の実体的リスクの開示を義務づける国際基準の策定もまた、金融安定性を保つための重要なステップとなりうるかもしれない。気候ショックに対する現在・将来のエクスポージャーや脆弱性に関する各企業に特化した詳細情報は、貸し手や保険業者や投資家がリスクをより正確に把握する上で役立つだろう。

金融会社やその監督機関は、気候変動ストレステストによっても、エクスポージャーや関連する実体的リスクの規模について理解を深められる。過去10年を見ると、IMFの金融セクター評価プログラムの5件にひとつは気候災害関連の実体的リスクを考慮に入れていた。最近の一例を挙げると、バハマに関して昨年発表された評価である。

最も効果的な処方箋は、温室効果ガス排出削減のために全世界で強力な政策行動をとり、地球温暖化の原因に持続可能な方法で対処して、金融安定性の範疇をはるかに超える利益を生み出すことであるのは間違いない。

*****

フェリックス・サンタイムは、IMF金融資本市場局国際金融安定性分析課のシニア金融セクターエキスパート。イギリス金融行為監督機構経済局での勤務経験あり。主な研究専門分野は企業金融・金融仲介の実証分析。イタリアのボッコーニ大学より金融学博士号、また、ボン大学より経済学ディプロマを取得。

ジェローム・ヴァンデンビュッシュはIMF金融資本市場局シニアエコノミスト。2004年にIMFでの勤務を開始。その後、各局に勤務し、直前は欧州局ドイツ担当。ハーバード大学経済学博士。