Alors que la guerre que la Russie mène en Ukraine pèse de plus en plus lourdement sur les économies européennes, la croissance fléchit sur l’ensemble du continent tandis que l’inflation montre peu de signes de faiblissement.

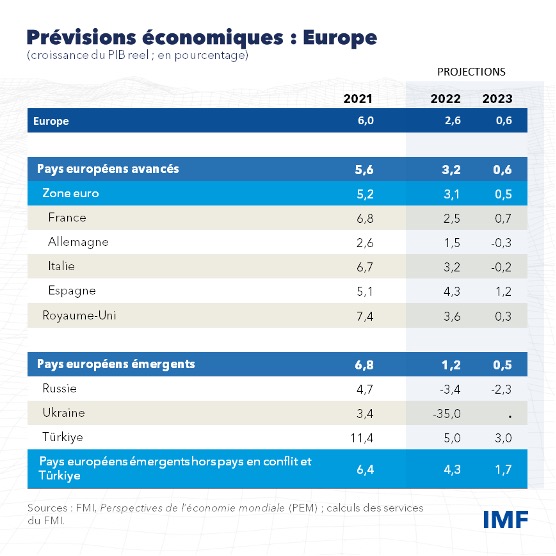

Selon les projections de la dernière édition des Perspectives de l’économie mondiale, dans les pays avancés d’Europe, la croissance n’augmentera que de 0,6 % l’année prochaine tandis que les pays émergents (à l’exclusion de la Türkiye et des pays en conflit que sont le Bélarus, la Russie et l’Ukraine) enregistreront une croissance de 1,7 %, soit respectivement 0,7 et 1,1 point de pourcentage de moins que selon les projections de juillet.

Cet hiver, plus de la moitié des pays de la zone euro connaîtront une récession technique, définie comme au moins deux trimestres consécutifs de croissance négative ; dans ces pays, la production va chuter, en moyenne, de 1,5 point de pourcentage environ par rapport à son niveau maximum. La Croatie, la Pologne et la Roumanie vont elles aussi entrer en récession technique, avec en moyenne une baisse de la production entre le point haut et le point bas du cycle de plus de 3 %. L’année prochaine, la production et les revenus en Europe seront inférieurs de près de 500 milliards d’euros par rapport aux prévisions que le FMI faisait avant la guerre — signe manifeste des graves pertes économiques que la guerre inflige au continent.

De plus, alors que selon les projections, l’inflation va reculer l’année prochaine, elle restera nettement supérieure aux objectifs des banques centrales du continent, à environ 6 % dans les pays avancés et 12 % dans les pays émergents.

L’évolution de la croissance et de l’inflation pourrait être pire que ces prévisions déjà peu encourageantes. Les décideurs européens ont réagi rapidement à la crise énergétique et rempli suffisamment les réserves de gaz avant la saison hivernale, mais de nouvelles perturbations de l’offre énergétique pourraient accroître les difficultés économiques.

Nos scénarios montrent qu’un arrêt total des livraisons de gaz russe qui arrivent encore en Europe, conjugué à un hiver froid, risque d’entraîner des pénuries, des rationnements et une baisse du PIB allant jusqu’à 3 % dans certains pays d’Europe centrale et orientale. En outre, il pourrait provoquer une nouvelle flambée d’inflation dans l’ensemble du continent.

Même sans autres perturbations de l’offre énergétique, l’inflation pourrait persister plus longtemps à des niveaux plus élevés. La poussée inflationniste s’explique essentiellement, jusqu’à présent, par la hausse des cours des produits de base, surtout l’énergie mais aussi l’alimentation, en particulier dans les pays des Balkans occidentaux. Ces prix pourraient certes rester élevés pendant un certain temps, mais on peut espérer qu’ils cesseront d’augmenter, ce qui aiderait l’inflation à baisser régulièrement jusqu’à la fin de 2023.

Des risques d’inflation

La dernière édition des Perspectives économiques régionales [link] montre cependant que la pandémie et la guerre que la Russie mène en Ukraine pourraient avoir fondamentalement modifié le processus d’inflation, la hausse du coût des intrants et les pénuries de main-d’œuvre ayant joué un rôle considérable dans ce récent épisode d’inflation élevée. Cette situation semble indiquer qu’il existe moins de capacité inutilisée, et par conséquent, davantage de pressions inflationnistes sous-jacentes, qu’on ne le pense généralement en Europe.

Le FMI et d’autres instances prévoient un recul régulier de l’inflation l’année prochaine, or ces résultats montrent que ces prévisions sont sujettes à risque. Parmi les autres facteurs imprévisibles, on peut envisager un désancrage des anticipations inflationnistes à moyen terme, ou une accélération beaucoup plus marquée des salaires qui déclencherait une chaîne de réaction négative entre les prix et les salaires.

Les décideurs européens sont confrontés à des arbitrages très complexes et des choix difficiles devant une situation délétère qui pourrait empirer, où se conjuguent une croissance faible et une inflation élevée.

En résumé, ils doivent resserrer leur politique macroéconomique pour faire reculer l’inflation tout en aidant les ménages vulnérables et les entreprises viables à faire face à la crise énergétique. En cette période d’extrême incertitude, ils doivent être prêts à adapter les mesures dans un sens ou dans l’autre, en fonction de l’évolution de la situation. Leur réaction variera selon que les données à venir annoncent une hausse de l’inflation, une aggravation de la récession — qui justifierait de revoir quelque peu leur stratégie — ou les deux à la fois.

Les banques centrales devraient, pour l’heure, continuer à relever leurs taux directeurs. Les taux d’intérêt réels restent généralement accommodants, les marchés du travail devraient être globalement résilients, les prévisions d’inflation dépassent les niveaux cibles et l’inflation risque encore d’augmenter davantage.

Un resserrement de la politique monétaire s’impose

Dans les pays avancés, y compris dans la zone euro, une politique monétaire restrictive sera probablement nécessaire en 2023, à moins que l’activité et l’emploi faiblissent plus que prévu, et réduisent alors sensiblement les perspectives d’inflation à moyen terme.

Une politique monétaire plus stricte est généralement justifiée dans la plupart des pays émergents européens, où les anticipations d’inflation ne sont pas aussi bien ancrées, les pressions sur la demande sont plus fortes et la croissance des salaires nominaux plus élevée, souvent à deux chiffres.

En outre, continuer pour l’heure à relever les taux d’intérêt revient à s’assurer contre des risques, notamment un désancrage des anticipations inflationnistes ou une boucle prix-salaires, qui obligeraient à terme les banques centrales à prendre des mesures encore plus énergiques et douloureuses.

Ainsi, dans les pays européens avancés, notre analyse [link] montre que si les travailleurs et les entreprises commencent à fixer les salaires en fonction de l’inflation passée plutôt qu’en fonction des objectifs des banques centrales, comme cela était en partie le cas avant les années 90, l’inflation pourrait être supérieure de près de 2 % à la fin de l’année prochaine. Si cela se produisait, il faudrait peut-être relever de 2 points de pourcentage les taux directeurs, et les pertes de production pourraient atteindre 2 points de pourcentage de plus que ce qui est prévu actuellement. En revanche, si la demande globale diminue plus que prévu, provoquant alors des récessions plus profondes et une chute de la production de 2 points de pourcentage supplémentaires, l’inflation pourrait être inférieure aux prévisions de près de 1,5 point de pourcentage, tout comme les taux directeurs qu’il faudrait appliquer.

Politique budgétaire

La politique budgétaire doit trouver un juste équilibre entre des objectifs concurrents. L’un d’eux est la nécessité de reconstituer les marges de manœuvre budgétaires et d’aider la politique monétaire dans sa lutte contre l’inflation. Une consolidation budgétaire s’impose donc en 2023, à un rythme plus rapide dans les pays disposant de moindres marges de manœuvre, plus vulnérables au durcissement des conditions financières ou dont les positions cycliques sont plus fortes, ce qui est le cas de la plupart des pays européens émergents.

Toutefois, la politique budgétaire doit également contribuer à atténuer l’effet brutal de la hausse des prix de l’énergie sur la population et sur les entreprises viables, ce qui pourrait amener à ralentir le rythme de cette consolidation pendant quelques mois. La hausse des prix énergétiques a augmenté le coût de la vie des ménages européens de quelque 7 % en moyenne cette année, malgré les vastes mesures adoptées pour les soulager.

À terme, il sera important que l’aide liée à l’énergie reste temporaire afin de maîtriser les coûts budgétaires et de maintenir les signaux de prix qui inciteront à économiser l’énergie. Au lieu d’intervenir sur les prix, il vaut mieux aider les ménages à revenu faible ou intermédiaire en leur accordant des remises forfaitaires sur leurs factures énergétiques. Dans le même ordre d’idées, une autre solution consiste à compléter des remises forfaitaires générales par des aides accrues en faveur des pauvres par le système de protection sociale, en les finançant par des hausses d’impôts sur les ménages à revenu élevé. Une autre possibilité encore, bien que moins efficiente, consiste à appliquer des tarifs plus élevés aux gros consommateurs d’énergie. Cette méthode ne cible pas totalement les groupes vulnérables, mais reste préférable aux plafonnements généralisés des prix.

Enfin, il demeure essentiel de mettre en œuvre résolument les réformes qui améliorent la productivité, allègent les contraintes d’approvisionnement sur les marchés de l’énergie et du travail et développent les capacités de production afin de stimuler la croissance et d’atténuer les pressions sur les prix à moyen terme. Il s’agira notamment d’accélérer la mise en œuvre des programmes « Next Generation EU », plan de relance économique de 800 milliards d’euros.

C’est une action ferme, coordonnée et solidaire qui a sorti l’Europe de la crise de la COVID‑19. Cette fois encore, la tâche qui attend les décideurs européens est immense, mais s’ils font preuve du même esprit qui a animé la riposte à la pandémie, ils pourront la mener à bien.