Credit Kim Haughton/IMF Photos

Credit Kim Haughton/IMF Photos

Credit Kim Haughton/IMF Photos

Credit Kim Haughton/IMF Photos

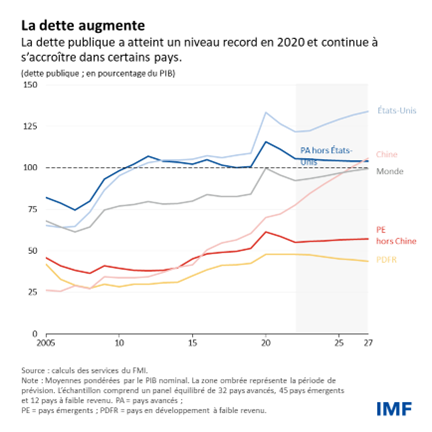

La dette publique s’est envolée pour atteindre un niveau record durant la pandémie, au point de dépasser le produit intérieur brut mondial. Actuellement, comme la dette publique demeure élevée, la hausse des taux d’intérêt et la fermeté du dollar alourdissent la charge d’intérêts, ce qui pèse sur la croissance et crée des risques pour la stabilité financière.

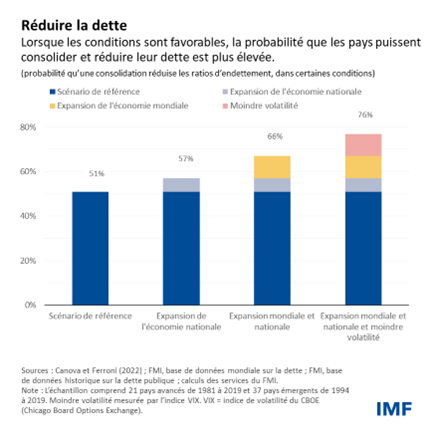

Alors que plusieurs pays sont déjà surendettés, nous nous penchons dans un chapitre d’analyse de la dernière édition de nos Perspectives de l’économie mondiale sur les stratégies les plus efficaces pour réduire durablement les ratios de la dette publique (ou dette/PIB).

À l’aide de données couvrant une vingtaine d’années, nous observons qu’une contraction budgétaire sur mesure d’environ 0,4 point de pourcentage du PIB, soit l’ampleur moyenne dans notre échantillon, réduit le ratio d’endettement de 0,7 point de pourcentage la première année et jusqu’à 2,1 points de pourcentage après cinq ans.

Néanmoins, le calendrier des ajustements peut avoir une incidence sur leurs effets. La probabilité de réduire les ratios d’endettement via un rééquilibrage s’améliore, pour passer de la valeur de référence (moyenne) de quelque 50 % à 75 %, lorsque celui-ci intervient durant une phase d’expansion nationale et mondiale ou des périodes marquées par des conditions financières accommodantes et une faible incertitude.

Le type de stratégie est aussi important. Dans les pays avancés, une diminution des dépenses est plus susceptible de réduire les ratios d’endettement qu’un accroissement des recettes. Les chances de réussite augmentent aussi lorsque des réformes structurelles génératrices de croissance et des cadres institutionnels solides viennent renforcer le rééquilibrage budgétaire.

C’est la raison pour laquelle un assainissement des finances publiques n’a le plus souvent pas réduit les ratios d’endettement par le passé : les bonnes conditions et les mesures qui vont de pair n’étaient pas réunies.

Des facteurs importants expliquent pourquoi un rééquilibrage budgétaire n’a à lui seul pas permis de diminuer le ratio d’endettement dans environ la moitié des cas. Premièrement, ce rééquilibrage a tendance à ralentir la croissance du PIB (voir le chapitre 3 de l’édition de 2010 des Perspectives de l’économie mondiale). Deuxièmement, les fluctuations des taux de change et les transferts à des entreprises publiques ou les passifs conditionnels peuvent neutraliser les efforts déployés pour réduire l’endettement. Ces opérations « extraordinaires » peuvent en réalité accroître la dette, malgré une amélioration du solde primaire (qui en temps normal ferait baisser la dette). Citons par exemple les transferts imprévus de l’État au profit d’entreprises publiques au Mexique en 2016 et l’apurement des arriérés de paiement par l’État en Grèce en 2016, qui étaient tous comptabilisés comme des postes extraordinaires dans le compte budgétaire.

Restructuration de la dette

Si un rééquilibrage budgétaire bien pensé et des réformes structurelles propices à la croissance peuvent contribuer à réduire les ratios d’endettement, cela ne sera peut-être pas suffisant pour les pays qui sont en situation de surendettement ou exposés à des risques de refinancement accrus. Dans ces cas, une restructuration de la dette, c’est-à-dire une renégociation des conditions d’un prêt, peut s’avérer nécessaire.

En règle générale, la restructuration est utilisée en dernier recours. Il s’agit d’une procédure complexe qui nécessite l’accord des créanciers nationaux et étrangers et implique un partage de la charge entre les différentes parties (par exemple entre les résidents et les banques dans la plupart des restructurations intérieures). Cela peut entraîner des coûts économiques importants, sans compter les risques pour la réputation et les problèmes de coordination.

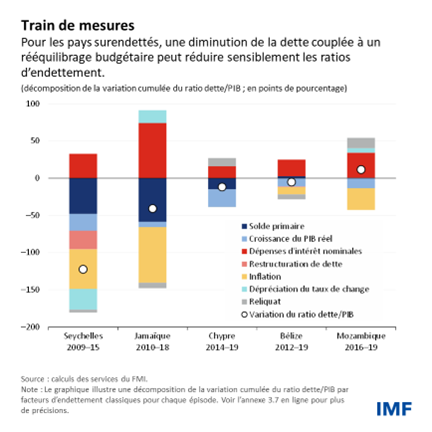

Cependant, lorsqu’elle est associée à un assainissement des finances publiques, une restructuration de la dette peut réduire sensiblement les ratios d’endettement, en moyenne jusqu’à hauteur de 8 points de pourcentage voire plus après 5 ans dans les pays émergents et les pays à faible revenu.

À titre d’exemple, les Seychelles affichaient un ratio d’endettement supérieur à 180 % en 2008, au moment où la crise financière internationale est survenue. À la suite de restructurations de la dette envers des créanciers officiels du Club de Paris et des créanciers extérieurs privés qui se sont traduites par une baisse prononcée de la valeur nominale de la dette, ce ratio a fortement chuté à 84 % en 2010. Une politique budgétaire prudente, couplée à une croissance du PIB soutenue, a contribué à pérenniser la réduction des ratios d’endettement.

Nous avons aussi constaté que l’ampleur de la restructuration jouait un rôle important. La dette publique du Belize est restée élevée malgré deux restructurations successives, ce qui donne à penser que, même lorsqu’une restructuration est opérée à un stade précoce, la dette demeurera élevée si la restructuration n’est pas suffisamment profonde. À l’inverse, en Jamaïque, les ratios d’endettement ont été considérablement réduits grâce à des restructurations précoces et profondes au moyen d’une prolongation de l’échéance et d’une diminution des paiements de coupons, et non pas par le biais d’une diminution de la valeur nominale de la dette. L’allégement du service de la dette consécutif à la restructuration a notamment dégagé un espace budgétaire qui a été préservé, ce qui transparaît dans son rééquilibrage budgétaire massif.

Pour les pays qui peuvent se permettre une réduction modérée et progressive des ratios d’endettement, le mieux est de procéder à un rééquilibrage budgétaire lorsque les conditions sont favorables, tout en optant pour des politiques qui englobent des réformes structurelles visant à stimuler la croissance. Des cadres institutionnels solides peuvent empêcher des opérations « extraordinaires » qui nuisent aux efforts déployés pour réduire la dette et faire en sorte que les pays constituent des amortisseurs et diminuent leur dette durant les périodes propices.

Il est possible que les pays qui se heurtent à des difficultés de financement supplémentaires ou qui se trouvent déjà en situation de surendettement n’aient pas d’autre choix que de procéder à une réduction considérable ou rapide de leur endettement. Pour que les marchés financiers leur renouvellent leur confiance et que leur situation macroéconomique se stabilise, il faudra sans doute que ces pays rééquilibrent leurs comptes publics. En outre, pour réduire les ratios d’endettement, les autorités devraient envisager dans les meilleurs délais de profondes restructurations de dette.

Pour que les restructurations portent leurs fruits, les dirigeants internationaux doivent également mettre au point des mécanismes qui renforcent la coordination et la confiance entre créanciers et débiteurs. Il faudrait améliorer le cadre commun du Groupe des Vingt pour aboutir à une plus grande prévisibilité, à une coopération plus précoce, à une suspension des paiements et à plus de précisions sur l’obligation de traitement comparable.

Ce blog s’inspire du chapitre 3 de l’édition d’avril 2023 des Perspectives de l’économie mondiale, « Faire face à l’envolée de la dette publique ». Les auteurs du chapitre sont Sakai Ando, Tamon Asonuma, Alexandre Balduino Sollaci, Giovanni Ganelli, Prachi Mishra (coautrice principale), Nikhil Patel, Adrian Peralta-Alva (coauteur principal) et Andrea Presbitero, avec le concours de Carlos Angulo, Zhuo Chen, Sergio Garcia et Youyou Huang.