公的債務の急増に対処する方法

タイムリーかつ適切に財政政策を調整すると債務を削減できるが、過剰債務に陥っている国ではより包括的なアプローチが必要になる。

Credit Kim Haughton/IMF Photos

Credit Kim Haughton/IMF Photos

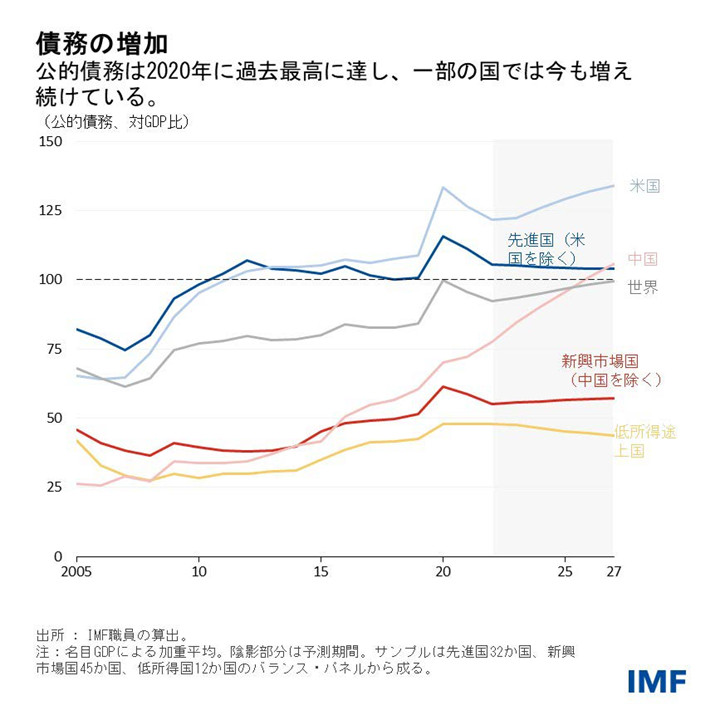

公的債務はパンデミックの最中に急増し、世界GDPを上回った。現在、政府債務が引き続き高い水準で推移する中、金利上昇とドル高によって利払い費が増大し、ひいては成長を圧迫し金融安定性リスクを助長している。

すでにいくつかの国が過剰債務に陥っているが、われわれは最新の「世界経済見通し(WEO)」の分析章において、公的債務比率(対GDP比)を持続的に引き下げるにはどのような政策が最も有効かを検討している。

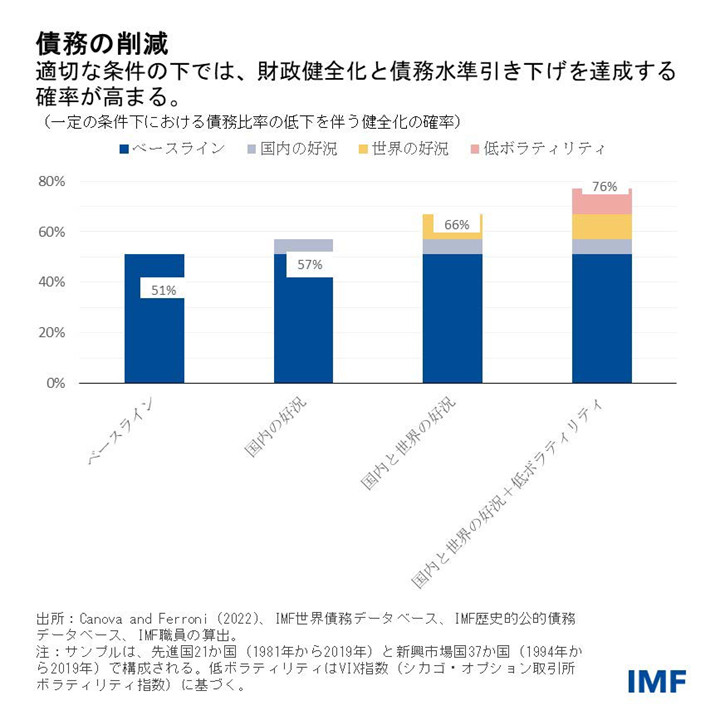

20年分のデータを分析したところ、十分実情に即した形で(サンプルの平均である)GDPの約0.4%に相当する財政引き締めを進めた場合、債務比率が最初の年に0.7%ポイント低下し、5年後には最大で2.1%ポイント低下することがわかった。

ただし、調整の効果はそのタイミングによって左右されうる。財政健全化によって債務比率が低下する確率は、国内および世界が好況期にある時、あるいは金融環境が緩和的で不確実性が低い時期である場合に、ベースライン(平均)の約2分の1から、4分の3にまで高まる。

設計も重要である。先進国では、歳入を増やすよりも支出を削減する方が債務比率の低下につながる可能性が高い。成長を促す構造改革や強力な制度的枠組みによって財政健全化を補強する場合にも、成功の確率が高まる。

過去に財政健全化によって必ずしも債務比率が下がらなかった理由がここにある。適切な条件と付随的な政策が欠けていたのだ。

約半数の事例で財政健全化だけでは債務比率の低下に至らなかったのには、3つの重要な要因がある。第一に、財政健全化はGDP成長を減速させる傾向がある(2010年「世界経済見通し(WEO)第3章参照)。第二に、為替レートの変動と、国有企業に対する補助金や偶発債務によって、債務削減の取り組みが相殺される可能性がある。そうした「非経常的な」オペレーションは、(通常は債務の減少につながる)基礎的財政収支の改善をもたらすものの、債務を増やす場合がある。そのような例としては、2016年にメキシコで政府が国有企業に提供した想定外の補助金や、2016年にギリシャ政府が行った支払遅延の解消などがあるが、それらはすべて財政収支において非経常的項目に計上されていた。

債務再編

適切に設計された財政健全化と成長に配慮した構造改革は、債務比率を引き下げる要因となるが、過剰債務に陥っている国や借り換えリスクの増大に直面している国の場合には、それだけでは十分でない。そうしたケースにおいては、債務再編、つまり融資条件の再交渉が必要となりうる。

通常、債務再編は最後の手段として用いられる。再編は複雑なプロセスであり、国内外の債権者の同意を必要とし、様々な当事者間での負担の分担を伴う(例えば、国内での再編の場合、大半のケースで居住者と銀行が負担を分担する)。再編には多大な経済的コストがかかることがあり、レピュテーションリスクや調整の課題も生じる。

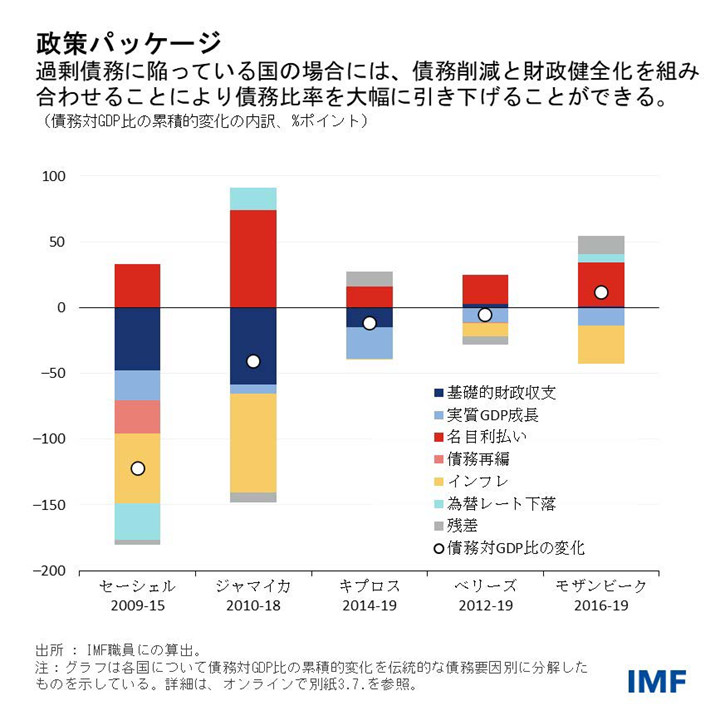

しかし、財政健全化と組み合わせれば、再編によって債務比率を大幅に引き下げることができる。平均で、新興市場国と低所得国では、債務比率が5年後に最大で8%ポイントかそれ以上低下する。

例えばセーシェルでは、世界金融危機による打撃を受けた2008年には、債務比率が180%を超えていた。その後、パリクラブの公的債権者および国外の民間債権者との間で額面の大幅な削減を含む債務再編が行われ、債務比率は急激に低下して2010年には84%となった。慎重な財政政策と高いGDP成長が合わさって、債務比率の持続的な低下が促進された。

債務再編がどれだけ徹底して行われるかが重要であることもわかっている。ベリーズでは連続して2回の再編が行われたにもかかわらず公的債務が高止まりしたが、それは債務処理が早期に実施されても規模が十分でなければ債務が高水準にとどまることを示唆している。対照的に、ジャマイカでは、額面削減よりも返済期限の延長と利払いの削減によって早期に大幅な再編が行われ、債務比率が大きく低下した。特に、強固な財政健全化に表れているように、再編に伴う債務返済負担軽減によって生じた財政余地が支出に充てられることがなかった。

小幅かつ漸進的な債務比率引き下げを行っている余裕がある国の場合には、条件が良い時に、成長促進を目的とする構造改革を含む諸政策と合わせて財政健全化に着手するのがベストである。強力な制度的枠組みがあれば、債務削減の取り組みを損なう「非経常的な」オペレーションを防止でき、各国はバッファーを実際に構築し好況時に債務を削減できるようになる。

資金調達がますます難しくなっている国や、すでに過剰債務に陥っている国は、大幅かつ迅速な債務削減以外に有効な代替手段はないかもしれない。こうした国は、市場の信頼を回復し、マクロ経済の安定性を取り戻すために、財政健全化が必要になるだろう。さらに、政策当局者は、タイムリーな債務再編を検討すべきだ。債務比率を下げるためには、大幅な再編が必要となるだろう。

また、再編が成功するためには、世界の政策当局者が債権者と債務者の間の協調と信頼を強化するメカニズムを推進しなければならない。G20の共通枠組みは、予見可能性の向上やより早期の対話、返済の一時停止、措置の同等性に関するさらなる明確化を実現するために、改善されるべきである。

本ブログ記事は、2023年4月「世界経済見通し(WEO)」の第3章(「公的債務の急増に対処する方法」)に基づいている。本章は、安東宇、阿曽沼多聞、アレシャンドレ・バルドゥイノ・ソリャシ、ジョバンニ・ガネリ、プラチ・ミシュラ(共同リード)、ニキル・パテル、アドリアン・ペラルタ・アルバ(共同リード)、アンドレア・プレスビテロが執筆を担当した。また、カルロス・アングロ、ズオ・チェン、セルヒオ・ガルシア、黄悠悠の支援を受けた。