8年に及ぶマイナス金利政策の経験を経て、当初の疑念(預金者ではなく借り手に利子を支払うことは確かに前代未聞であった)は大方見当違いであったことがわかっている。これまでのところ、マイナス金利政策は効果を発揮していることを示す証拠がある。

2012年以降、いくつかの中央銀行がマイナス金利政策を導入している。デンマークやユーロ圏、日本、スウェーデン、スイスの中央銀行は、物価上昇率が一貫して目標を下回っていることへの対応として、そのような政策に舵を切った(多くの中央銀行は、物価の安定を維持するという広範なマンデートの一環として金利を設定しており、それによって雇用と経済成長を下支えしている)。これらの中央銀行は、「中立的な実質金利」、すなわち金融政策が引き締め的にも緩和的にも作用しない実質金利の水準が非常に低くなっていることにも対応を図っていた。こうした動きは、中央銀行が金利をゼロまで引き下げてもなお物価上昇率を押し上げるために苦戦していたことを反映している。

多くの中央銀行が制約を抱えている中、新型コロナウイルスの影響によってマイナス金利政策に再び注目が集まっている。

マイナス金利政策は、総じて金融環境の緩和をもたらし、その過程で成長とインフレを下支えしたと見られている。しかしこの政策は、しばしば誤解されていることもあって、引き続き政治的な議論を呼んでいる。

未知の領域

マイナス金利政策の導入当初、それが意図したとおりに機能するかどうか、多くの人が疑問を呈した。

このような手段はかつて試されたことがなく、また多くの点で直観に反するものであったために、各種リスクをめぐる懸念も生じた。「銀行や家計、企業が新政策に反応して大きく現金にシフトすることにより、中央銀行の金利とその他の金利の間の関係を弱めることにならないか」、「銀行は貸出金利の引き下げに抵抗しないだろうか」、あるいは「利益の減少を防ぐべく貸出を抑制することにすらなるのではないか」、「マイナス金利政策は意味のある金融刺激策となるのか」といった点だ。

マイナス金利政策の潜在的な副作用をめぐる懸念も生じた。そのうち主なものは、銀行の収益性低下に伴う金融安定性リスクと、金融市場やマネーマーケットファンド(MMF)の機能不全に関する恐れである。

これまでの証拠を踏まえると、こうした恐れはほとんど現実のものとはなっていない。マイナス金利政策には、それに類似した伝統的な利下げや、その他の非伝統的な金融政策とほぼ同じ程度に物価やGDPを刺激する力があることがわかっている。例えば、マイナス金利政策の有効性が伝統的な金融政策と比べて最高で90%に達したとの推定がある。また、マイナス金利政策は短期市場金利や長期利回り、銀行金利の低下にもつながった。

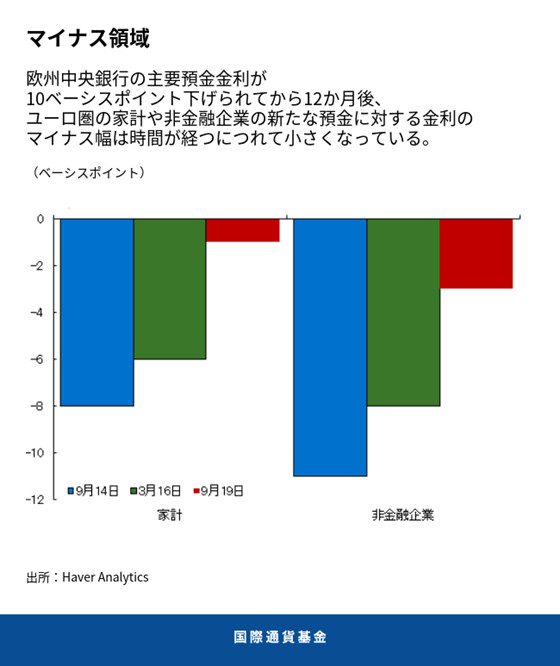

リテール預金の金利よりも法人預金の金利の方で低下幅が大きくなっている。これは、企業の場合には個人よりも現金へのシフトに伴うコストが大きくなるからだ。銀行の貸出量も概して伸びている。さらに、銀行についてもその顧客についても顕著な現金へのシフトは見られておらず、現金へのシフトを引き起こさずに金利をさらにマイナスにする可能性があると考えられる。

今のところは順調

銀行の利益や金融安定性に対する負の影響は、今のところどれも限定的である。

預金による資金調達への依存度が高い銀行や、小規模かつより専門化した銀行の場合には困難が比較的大きいものの、全体的に見れば銀行の利益は低下していない。大手の銀行は貸出を伸ばし、預金口座に手数料を課し、キャピタルゲインから利益を得ている。もちろん、銀行の収益性に対する重大な影響が見られないのは主に短期的な影響を反映したものであり、時間の経過とともにそれが逆転するかもしれないという可能性はある。また、副作用は政策金利がさらにマイナスになった場合に生じることも考えられる。

マイナス金利政策を導入した国で、MMFの急落は見られていない。そして、現在の「低金利長期化(low-for-long)」の環境が(金融機関による利回り追求や過剰なリスクテイクを誘発して)実際に金融安定性に関する重大な懸念を生じさせているとしても、マイナス金利政策それ自体によって問題が悪化したとは考えられない。例えば、銀行によるリスクテイクの増加に行き過ぎが生じているようには見えない。

こうした証拠に鑑みれば、より多くの中央銀行がマイナス金利政策に乗り出していないのはなぜだろうか。その理由は、各国の制度やその他の特性に関係があると思われる。制度的・法的制約が一定の役割を果たしている可能性があり、また、金融システムの中にはその構造や国際金融市場との相互接続性ゆえにマイナス金利政策による負の副作用をより被りやすいものがあると考えられる。例えば、主な資金調達源として家計預金への依存度が高い小規模銀行を多く抱える国は、マイナス金利の導入により消極的になるかもしれない。

マイナス金利を導入した中央銀行のケースでも、マイナス金利政策が非常に長期にわたって継続される場合、あるいは金利が大きくマイナスとなった場合に負の副作用がより顕在化しかねないというリスクを理由として、典型的には利下げ幅を小さくして試験的に導入している。

結論としては、これまでのところ、マイナス金利政策によって金融安定性に関する重大な懸念を引き起こすことなく金融環境の緩和に成功していることを示す証拠がある。したがって、マイナス金利を導入している中央銀行は、さらに金利を引き下げることができるかもしれない。他方、マイナス金利を導入していない中央銀行も、同様の政策を自らのツールキットに追加することを排除すべきではない。それを活用する可能性が低いとしてもだ。

中立的な実質金利の水準が低い点に鑑みれば、最終的には多くの中央銀行が遅かれ早かれマイナス金利政策の検討を強いられることになる可能性がある。

このブログ記事は、ルイス・ブランダオマルケスおよびマルコ・カシラギ、ガストン・ジェロス、ギュネシュ・カンバー、ローランド・ミークスが行った研究に基づいています。

*****

ルイス・ブランダオマルケスはIMF金融資本市場局国際金融安定性分析課のシニアエコノミスト。「国際金融安定性報告書(GFSR)」の作成に貢献しつつ、様々な金融セクター政策の問題に取り組んでいる。過去には能力開発局に勤務し、各国政府当局職員の研修を担当した。これまでにジョンズ・ホプキンス大学とポルト大学で教鞭をとった。また、ポルトガルで法人向け銀行業務にも従事した。「Journal of Finance」と「Journal of Monetary Economics」で論文を発表している。ロチェスター大学で経済学博士号を取得。

ガストン・ジェロスは、IMF金融資本市場局の局長補兼金融政策・マクロプルーデンス政策課長。金融資本市場局、旧IMF研修所、調査局、欧州局、西半球局での職務を歴任し、アルゼンチン、ウルグアイの現地事務所長を務めた。研究分野はマクロ・金融の幅広い内容に及び、学術誌への論文掲載も多数。イェール大学で博士号、ボン大学で学位をそれぞれ取得。