A crise atingiu mais duramente as pequenas e médias empresas, causando enormes perdas de emprego e outras consequências econômicas. Entre estas — não tão perceptível, mas também grave — está o crescente poder de mercado das empresas dominantes à medida que emergem ainda mais fortes da crise e os concorrentes de menor porte ficam para trás.

Com base na experiência e em estudo s do FMI, sabemos que a concentração excessiva de poder de mercado nas mãos de umas poucas empresas pode prejudicar o crescimento a médio prazo, asfixiando a inovação e retardando o investimento. Esse desfecho poderia enfraquecer a recuperação após a crise causada pela Covid-19 e bloquearia a ascensão de muitas empresas emergentes num momento em que seu dinamismo é extremamente necessário.

Criar condições mais equitativas é hoje mais importante do que nunca. E os governos precisarão assegurar essas condições numa ampla gama de setores — de destilarias e hospitais até o mundo digital.

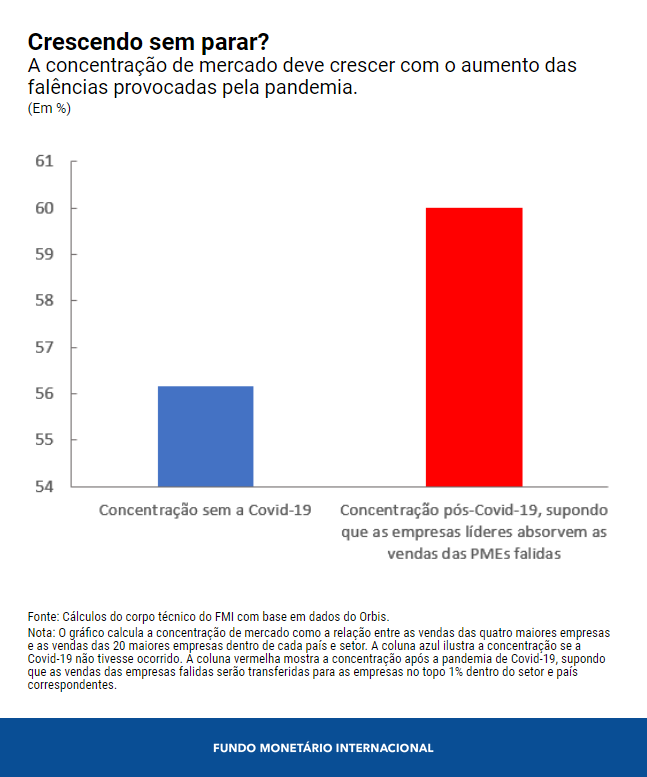

Um novo estudo do FMI mostra um movimento ascendente entre os principais indicadores do poder de mercado: as margens de preço (ou markups) em relação ao custo marginal ou a concentração de receitas entre os quatro maiores participantes de um setor. Estimamos que, devido à pandemia, essa concentração poderia aumentar nas economias avançadas pelo menos tanto quanto nos primeiro quinze anos deste século. Mesmo nos setores que se beneficiaram da crise, como o setor digital, os participantes dominantes estão entre os maiores ganhadores.

Uma tendência de décadas prestes a se agravar?

O aumento do poder de mercado em múltiplos setores decorrente da pandemia agravaria uma tendência que remonta a mais de quatro décadas. Por exemplo, as margens de preços mundiais aumentaram mais de 30%, em média, entre as empresas listadas em bolsa nas economias avançadas desde 1980. E, nos últimos 20 anos, o aumento das margens no setor digital tem sido duas vezes maior do que no conjunto da economia.

É claro que, historicamente, lucros altos têm sido a recompensa natural das empresas bem-sucedidas que, graças à inovação, eficiência e melhor serviço, desbancaram concorrentes já estabelecidos. Pense em como a Ikea transformou a forma como compramos móveis, ou como a Apple mudou o mercado de telefones celulares.

Recentemente, porém, vemos sinais crescentes em muitos setores de que o poder de mercado está se consolidando devido à ausência de concorrentes fortes para as empresas dominantes. Em diversos setores, estimamos que as empresas com as maiores margens de preço num determinado ano (decil superior) têm uma probabilidade de quase 85% de manter essas margens elevadas no ano seguinte — cerca de 10 pontos percentuais a mais do que durante o período da “Nova Economia” dos anos 1990.

As grandes empresas de tecnologia são um exemplo claro: as que causaram uma ruptura nos mercados há duas décadas e desbancaram concorrentes já estabelecidos se tornaram cada vez mais dominantes e hoje não enfrentam a mesma pressão de novos concorrentes disruptivos. Os efeitos relacionados à pandemia estão amplificando forças subjacentes poderosas, como os efeitos de rede e economias de escala e de escopo.

O papel das fusões e aquisições

Em múltiplos setores, observamos uma tendência de queda do dinamismo empresarial. Pense num jovem fabricante que não consegue ir além de seu mercado local ou numa startup de varejo que não pode competir com os preços de um grande rival que vende temporariamente abaixo do custo para barrar novos concorrentes.

Perdem-se oportunidades em termos de crescimento, geração de empregos e aumento da renda. Nosso estudo mostra como algumas empresas detêm o poder sobre os salários nos mercados de trabalho, pagando aos trabalhadores menos do que justifica a sua produtividade marginal.

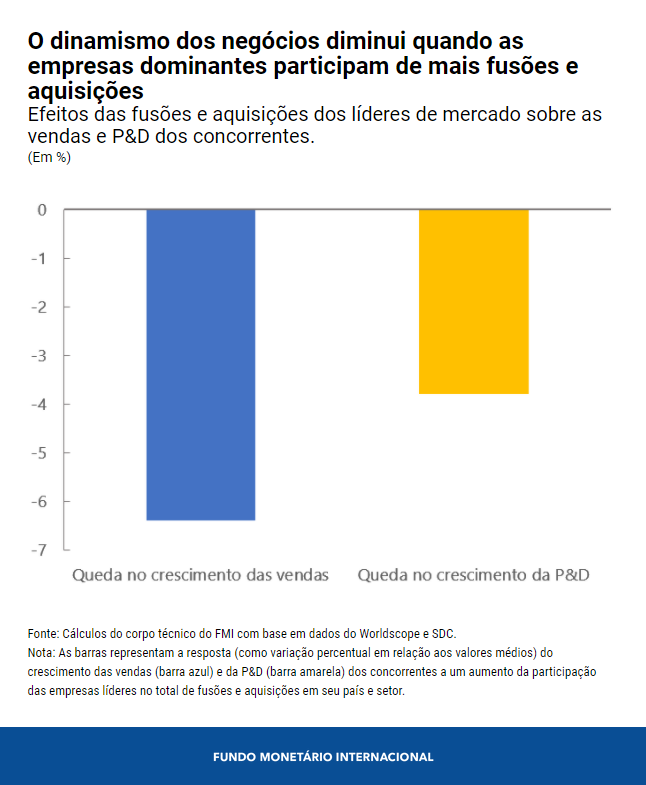

Um fator que contribui para essas tendências é o aumento do número de fusões e aquisições, sobretudo por empresas dominantes. Embora possam resultar na redução de custos e melhoria dos produtos, as fusões e aquisições também podem enfraquecer os incentivos à inovação e fortalecer a capacidade de uma empresa de cobrar preços mais altos. Um fato preocupante: nossa análise mostra que as fusões e aquisições por empresas dominantes contribuem para um declínio do dinamismo comercial em todo o setor, uma vez que tanto o crescimento como os gastos com pesquisa e desenvolvimento de todos os concorrentes são afetados. Isso é especialmente inquietante num mundo de baixo crescimento da produtividade.

Implicações para as autoridades

Então, o que os governos poderiam fazer? Destacaríamos cinco prioridades, cuja importância varia segundo a jurisdição.

Primeiro, as autoridades de concorrência devem estar cada vez mais vigilantes ao exercer a fiscalização das fusões. Os critérios para que as autoridades examinem esse tipo de operação devem abranger todos os casos pertinentes, incluídas as aquisições de pequenos operadores que possam crescer e concorrer com as empresas dominantes. Por exemplo, a Alemanha e a Áustria recentemente adotaram limites baseados no preço da operação, além daqueles baseados no faturamento da empresa-alvo. As avaliações de decisões anteriores sobre fusões também poderiam contribuir para uma aplicação mais eficaz das regras de concorrência.

Segundo, as autoridades de concorrência deveriam impor mais ativamente proibições ao abuso de posições dominantes e iniciar mais investigações de mercado para detectar comportamentos prejudiciais mesmo sem ter recebido denúncias de violação da lei. Um inquérito australiano sobre a indústria de laticínios em 2018 serve para ilustrar os benefícios: ele resultou em melhorias compulsórias nas práticas de contratação entre produtores e processadores.

Terceiro, é preciso redobrar os esforços para assegurar a concorrência nos mercados de insumos, incluídos os mercados de trabalho. Neste ponto, seria benéfica a aplicação vigorosa de regras para evitar pactos de não contratação/solicitação de funcionários de empresas rivais. As cláusulas de não concorrência em alguns contratos de trabalho nos setores do varejo e fast food também dificultam a transição para empregos mais bem remunerados — o que é especialmente importante para os trabalhadores com baixa qualificação.

Quarto, as autoridades de concorrência deveriam ter poderes para acompanhar o ritmo da economia digital, pois a ascensão da inteligência artificial e do uso de grandes volumes de dados está multiplicando a vantagem das empresas já estabelecidas. Facilitar a portabilidade dos dados e a interoperabilidade dos sistemas pode favorecer a concorrência por parte das novas empresas. Um bom precedente de como a regulamentação pode abrir caminho para a mudança e melhorar o bem-estar do consumidor é a maneira como a União Europeia estimulou a concorrência há duas décadas ao dar aos clientes o direito de manter o número do telefone celular ao mudar de operadora.

Por último, as verbas são importantes. Nos Estados Unidos, por exemplo, o orçamento combinado da Comissão Federal de Comércio e da Divisão Antitruste do Departamento de Justiça é cerca da metade do que era há quatro décadas como porcentagem do PIB. Em muitas jurisdições, talvez sejam necessários investimentos para ampliar os conhecimentos técnicos específicos sobre determinados setores em meio à rápida evolução tecnológica. O Reino Unido anunciou recentemente sua nova unidade de mercados digitais, que vai supervisionar o comportamento das plataformas dominantes, como Google e Facebook.

Os primeiros sinais são promissores

A boa notícia é que grandes economias, como a União Europeia e os Estados Unidos, já iniciaram análises ativas das políticas de concorrência. Essa é uma oportunidade que não deve ser desperdiçada. As autoridades devem agir de imediato para evitar outro aumento acentuado do poder de mercado que poderia retardar a recuperação.

A crise vai remodelar nossas economias por meio de profundas mudanças estruturais que devem estimular uma onda de empresas jovens e de alto crescimento capazes de inovar e gerar empregos de qualidade. Elas merecem a igualdade de condições e uma possibilidade real de êxito.

Também é importante dispor de amplas políticas de apoio às pequenas e médias empresas, uma vez que muitas empresas pequenas não puderam se beneficiar dos programas públicos concebidos para facilitar o acesso ao financiamento durante a pandemia. À medida que a recuperação se firme e as políticas de apoio comecem a ser gradativamente retiradas, será ainda mais premente assegurar que as pequenas e médias empresas viáveis tenham acesso ao financiamento, para que não fiquem em posição mais desvantajosa em relação às grandes empresas.

*****

Kristalina Georgieva (bio in link)

Federico J. Díez é economista na Unidade de Reformas Estruturais do Departamento de Estudos do FMI. Antes de ingressar no FMI, trabalhou no Federal Reserve Bank de Boston. Seus estudos têm como temas o poder de mercado das empresas, a inovação, o empreendedorismo, a organização das empresas e a moeda de faturamento. É doutor em Economia pela Universidade de Wisconsin-Madison.

Romain Duval é; Diretor Adjunto no Departamento de Estudos do FMI, onde lidera o programa de reformas estruturais. Anteriormente, trabalhou no Departamento da Ásia e do Pacífico e, antes de ingressar no FMI, na OCDE. É autor de numerosos estudos em publicações acadêmicas e especializadas em políticas sobre uma variedade de temas, como a economia e a economia política da regulamentação dos mercados de trabalho e de produtos, o crescimento econômico, a produtividade, o comércio internacional, a política monetária, as taxas de câmbio e a economia da mudança climática. É doutor em Economia pela Universidade Paris 1 Panthéon Sorbonne.

Daniel Schwarz é assessor jurídico na Unidade de Países do Departamento Jurídico do FMI. Presta assessoria numa ampla gama de áreas, como finanças, comércio internacional e Direito da concorrência. Anteriormente, trabalhou como advogado especializado em concorrência num escritório de advocacia internacional e na Autoridade de Conduta Financeira do Reino Unido. É formado em Direito e em Economia.