在高企的主权债务风险面前,全球各方必须采取合作,有序解决债务问题并防止违约。

我们当前所处的时期岌岌可危。全世界面临着新的不确定性:新冠疫情继续发展旷日持久,已经进入到第三个年头,而现在又爆发了战争。此外,新冠疫情暴发前就已存在的问题还有没得到解决。在接下来的几天,政策制定者们将纷纷回到华盛顿参加IMF和世界银行春季会议,他们要讨论的核心议题之一,就是全球日益增加的债务脆弱性问题。

在全球采取第一轮防疫封锁措施之前,债务规模就已经达到了非常高的水平。随着疫情的暴发,全球各国采取了和平时期前所未有的经济支持措施。这些措施在稳定金融市场的同时,也逐步放松了流动性和信贷环境。在疫情期间,许多国家采取的财政政策都成功为民众和企业提供了保障。财政政策增加了总需求并避免了通缩的形成,从而为货币政策提供了支持。这一切都促进了金融和经济的复苏。

当前,疫情使各国政府预算持续吃紧,而俄乌战争则进一步加重了空前高企的公共债务的风险。这种情况突显出:当局迫切需要进行改革(包括治理改革)来提高债务透明度并加强债务管理政策和框架,从而减少风险。

IMF将继续通过具体的政策建议和能力建设活动,帮助成员国解决危险债务背后的根本原因。不过,由于有关国家的主权债务风险上升,加上其明显存在预算和融资约束,我们在未来一段时间需要开展国际合作,尽量减轻这些压力。在一些情况下,仅仅靠流动性支持还是不够的。政策制定者还需开展合作,减轻最脆弱国家的债务负担,提高其债务的可持续性,并兼顾债务人和债权人双方的利益。

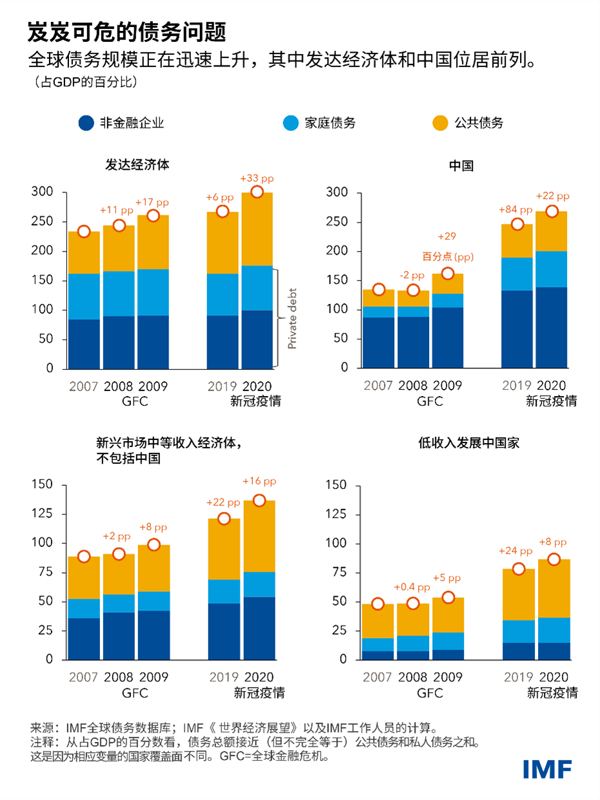

债务达到创纪录水平

疫情期间,财政赤字增加和债务积累的速度要远远快于过去经济衰退中最初几年的速度,包括最严重的两次经济衰退:“大萧条”和全球金融危机。其规模,仅有二十世纪的两次世界大战可与之相提并论。

根据IMF全球债务数据库的数据,全球债务在2020年跃升了28个百分点,达到全球GDP的256%。政府债务增量占到全球债务增量的大约一半,其余来自非金融企业和家庭的私人债务。目前,公共债务占全球债务总额的近40%,为近60年来以来的最高比例。

新兴市场和发展中国家(不含中国)只占全球债务增量中相对较少的一部分。这些经济体的公共债务规模仍远低于20世纪90年代的水平,但近年来其一直在稳步上升。这在部分程度上体现了这些经济体利用私人市场融资的能力、更高的信用度,以及国内债务市场的发展。偿债成本也在快速上升。大约60%的低收入国家目前正处于或可能出现债务危机。

通胀上行带来的风险

直到最近之前,低廉的偿债成本一度缓解了人们对发达经济体规模空前的公共债务的担忧。其中原因有二:第一,名义利率一度非常低。实际上,德国、日本、瑞士等国收益率曲线上的名义利率一直接近于零,甚至为负。第二,美国、欧元区和日本等发达经济体以及一些新兴市场的实际中性利率呈显著下降趋势。

这些因素,再加上实际利率低于实际经济增长率,使人们觉得财政扩张并不痛苦。然而,随着人们认为风险有所增加,加之货币政策的预期收紧,债务脆弱性问题再次成为各方关注的焦点。

公共和私人债务高企加重了已令人担忧的金融脆弱性问题。债务规模大于其经济规模的发达经济体的数量大幅增加。债务水平可能会不断攀升,导致基本面较弱的国家利差扩大,从而提高了这些国家的借贷成本。此外,虽然意外的通胀可能会在短期降低债务与GDP的比率,但持续的通胀(以及通胀的波动)最终会推高举债成本。在债务期限较短的国家中,这一过程可以发生得很快。

在发达经济体,经济活动、基本财政余额、财政支出和财政收入预计将在2024年前恢复至接近疫情前的预测水平。但发展中国家的情况更加令人担忧。新兴经济体和低收入经济体将持续面对GDP和财政收入的损失。这意味着,受新冠疫情的影响,基本支出将持续走低,这将进一步阻碍各国实现其“可持续发展目标”。这是一个值得全球关注的问题。

能源和粮食价格飙升,正使最贫穷和最脆弱国家的压力不断增加。在低收入国家,食品占家庭消费的比例高达60%。这些国家面临着两个独特的问题:严峻的人道主义需求与极紧张的融资约束相互交织。对于依靠进口燃料和粮食的低收入国家来说,为应对上述冲击,可能需要获得更多的赠款和高度优惠的融资来维持收支平衡,同时为有需要的家庭提供支持。

随着主要央行正通过加息抑制通胀,全球融资环境正在收紧。大多数新兴市场的主权债利差已经高于新冠疫情前的水平。上述信贷紧缩正因中国缩减海外贷款而不断加剧,原因包括:中国的房地产部门正面临偿付能力问题,上海等几个大型城市的防疫封锁措施正在扩大,中国正在向新发展模式的转型,以及其对发展中国家的现有贷款存在问题。

全球合作

债务重组很可能会变得更加频繁;并且由于债权国的情况日益多样,各方在债务重组中将面临更复杂的协调问题。建立有序的债务重组机制符合债权人和债务人双方的最大利益。

对于低收入国家来说,“暂停偿债倡议”(DSSI)已在2021年底到期。但二十国集团尚未兑现其在DSSI之外的“债务处理共同框架”承诺。这方面仍需加以改进。此外,各方还应深入探讨各种可选方案,帮助更多没有资格参与“共同框架”、但可能在未来从全球合作中受益的新兴和发展中经济体。敷衍了事会放大债务人、债权人以及更广泛全球稳定和繁荣的成本和风险。最终,受影响最大的将是那些最没有能力负担的家庭。

在高企的主权债务风险面前,融资约束再次成为政策关注的中心,各方有必要开展全球合作有序解决债务问题,防止发生不必要的违约。同时,还必须平衡反映债务人和债权人各自的观点和利益。

*****

Vitor Gaspar ,葡萄牙人,现任IMF财政事务部主任。在加入IMF之前,他曾在葡萄牙银行担任多个高级政策职务,包括最近担任的特别顾问。2011年至2013年,他担任葡萄牙国务部长兼财政部部长。2007年至2010年,他任欧洲联盟委员会欧洲政策顾问局顾问;1998年至2004年,任欧洲中央银行研究总干事。Gaspar先生拥有新里斯本大学经济学博士学位并在该大学做博士后。他还曾就读于葡萄牙天主教大学。

Ceyla Pazarbasioglu现任IMF战略、政策及检查部主任。她负责领导IMF战略方向以及IMF政策的设计、实施和评估等相关工作。她还负责监督IMF与二十国集团和联合国等国际机构的合作