亚洲经济体需采取加息在内的多角度应对措施,防止价格预期的螺旋式上升和资本外流的增加。

全球经济前景趋于黯淡,在俄乌战争和其他冲击的持续影响下,亚太地区的经济增长将进一步放缓。

亚太地区今年的经济增速预计将放缓至 4.2%,较4月预测值下调0.7个百分点,低于2021年的6.5%。我们将2023年的增速预测值也下调了0.6个百分点,至4.5%。

我们在4月预测中强调的风险——包括与美联储加息相关的融资环境收紧,以及俄乌战争导致的大宗商品价格飙升——正成为现实。这反过来又加剧了中国经济放缓对本地区增长的溢出影响。

中国经济进一步放缓

作为亚洲最大的经济体,中国的经济增速在二季度显著放缓,这源于“清零”政策导致主要城市和供应链中心实施了防疫封锁措施。据此,我们将全年经济增速预测值由4月的4.4%下调至3.3%,预计明年经济增速为4.6%,下调0.5个百分点。

上述经济活动的减弱也反映了房地产行业长期持续并不断加深的低迷状况,这很可能会对本地区的贸易伙伴产生相当大的溢出效应。日本和韩国是与全球供应链和中国均紧密相连的两个本地区最大经济体,它们也将因外部需求减弱和供应链中断而出现增长放缓。

但是,尽管中国近期增长放缓,随着一些针对人员流动的限制措施逐步放松,其经济活动已出现回升迹象。此外,制造业的韧性和旅游业的回升正在支持马来西亚、泰国和太平洋岛屿国家逐步复苏。

融资环境收紧

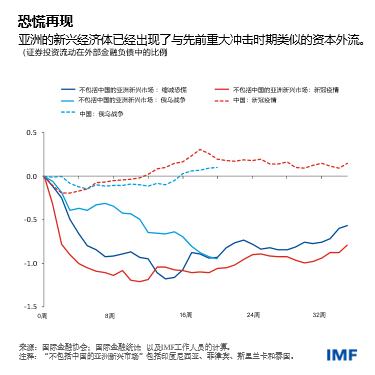

除中国外,亚洲大多数新兴市场经济体都经历了与2013年类似的资本外流——当时美联储暗示其可能会比此前预期的更早缩减购债规模,这导致全球债券收益率大幅上升。自俄乌战争爆发以来,印度的资本外流尤为严重,已经达到230亿美元。韩国、中国台湾省等亚洲发达经济体也出现了资本外流,原因是美联储暗示将持续加息且地缘政治紧张局势产生了重大影响。

亚洲在全球债务总额中的比例已从全球金融危机前的25%上升至新冠疫情后的38%,这使该地区面对全球融资环境的变化更加敏感。斯里兰卡是一极端案例,其债务增长变得不可持续,无法进入全球资本市场融资,最终导致其对外债务违约。

战争的后果

此外,贸易政策不确定性的上升和供应链的紧张导致 地缘经济出现割裂 趋势,这预计将推迟经济复苏,加深新冠疫情对亚洲的长期创伤效应——而亚洲是几十年来全球贸易和金融一体化持续深化的最大受益者之一。

在增长放缓的同时,亚洲的通胀压力也在上升,这源自俄乌战争和相关制裁导致的全球食品和燃料价格飙升。这对贫困和弱势群体的打击最大(因为其最无力应对),损害了消费并增加了社会动荡的可能——就像在斯里兰卡等国那样。

物价上涨

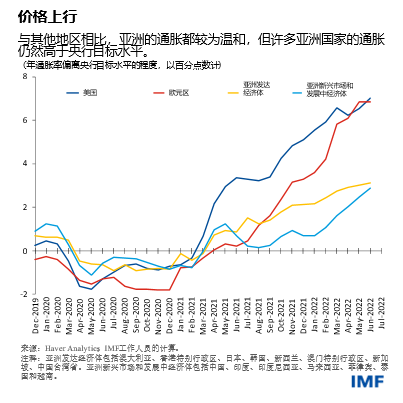

与其他地区相比,亚洲的通胀压力仍较为温和,但许多国家的物价涨幅已超过央行目标水平。

为遏制迅速上升的通胀压力,亚洲部分发达经济体央行(包括韩国、新加坡和新西兰央行)在全球紧缩周期中率先采取行动,其他国家则紧随其后。日本并不存在持续的价格压力,因而维持了较为宽松的货币政策立场。

在新兴市场,得益于食品和燃料补贴或价格控制以及经济产出低于潜在水平,通胀压力(以偏离央行目标的程度计算)更为温和。这使政策制定者可以以较小力度收紧货币政策,尽管近期已有更多国家开始加息,包括印度、马来西亚和菲律宾。

然而,一些面临外部融资压力的国家加息幅度更大,如蒙古和斯里兰卡。

有针对性的财政支持

债务水平高企的国家需要收紧财政政策,以便对货币政策形成补充,从而抑制通胀。同时,有必要实施临时性的定向财政转移支付,为再度面临冲击(尤其是能源和食品价格走高带来的冲击)的弱势群体提供支持。

在大多数情况下,这种财政支持必须是预算中性的,应通过获得新收入或重新安排预算为其提供资金,从而避免增加债务或与货币政策相冲突。在这方面,中日两国是个例外——但前提是其中期财政政策继续得到锚定。

除此之外,为了提高生产率和提升民众的生活水平,各方还急需采取一系列措施,包括全球和本地区为降低贸易政策不确定性而合作寻找解决方案,撤销破坏性的贸易限制措施,避免最严重的分裂情景出现。未来两三年中,经济改革的目标应该是:增加总供给来抑制上行的通胀,应对适应气候变化等长期挑战,投资于人力资本,加强绿色转型,推动数字化发展等。

完整统一、多管齐下和量身定制式的应对措施

总而言之,随着通胀扩大至核心通胀(即排除更易波动的食品和能源类价格),一些经济体需要迅速加息,防止通胀期望和工资之间形成螺旋式上升——其若放任不管,之后想要解决,则将需要更大幅度的加息。

同时,利率进一步上升将挤压消费者、企业和政府的预算——它们在新冠疫情期间增加了大量债务。

虽然针对每个国家的确切政策建议都各不相同,但弹性汇率本身可能并不足够,且并不是在所有国家都具有可行性。其他措施,如外汇干预、宏观审慎政策和资本流动管理措施等,可能也是锚定期望、管理系统性风险的有用工具。

IMF最近已经制定了“综合政策框架”,其正是为了在诸如此类的情况下指导各国制定经济政策。IMF也将继续作为各国的坚定伙伴,通过其资金援助职能帮助各国平安度过即将到来的暴风骤雨。

各国应在必要时调整政策组合,或是按需要重建外部融资缓冲——而不是等到为时已晚。

*****

克里希纳 • 斯里尼瓦桑 (Krishna Srinivasan)是IMF亚太部(APD)主任,负责监督IMF与亚太地区所有国家的相关工作。他先前曾担任亚太部副主任,负责监督中国、韩国等系统重要性国家的工作。在此之前,他曾担任西半球部(WHD)副主任,负责监督IMF在美洲多国的工作,包括巴西、加拿大、墨西哥、秘鲁、厄瓜多尔以及加勒比海岛屿经济体,他还负责该部门的研究工作和旗舰报告《拉美和加勒比地区的地区经济展望》(REO)。他是近期两本著作——《巴西:萧条、繁荣与复苏之路》、《加勒比地区:释放增长潜力和增强韧性》——的共同编辑。在加入西半球部前,他曾是IMF欧洲部工作人员,曾担任IMF赴英国和以色列代表团团长;此外,他还曾在研究部工作,牵头了IMF在G20背景下的全球金融危机的应对工作。期间,他曾编著IMF的《全球再平衡:经济复苏的路线图》一书。他最早于1994年加入IMF并曾在多个部门任职。克里希纳拥有印第安纳大学的国际金融学博士学位及印度德里经济学院硕士学位。此外,他还曾在IMF和领先学术期刊上发表过多篇文章。