Credit (Фото: IMF Photos)

Credit (Фото: IMF Photos)

Credit (Фото: IMF Photos)

Credit (Фото: IMF Photos)

政府的支持非常重要,能够帮助民众和企业渡过疫情封锁期并支持经济复苏。

当高通胀长期持续时,不宜实施全面的财政支持措施。正如我们10月的《财政监测报告》指出,大多数国家的政府已经撤回了疫情支持措施。

鉴于众多民众仍处境艰难,各国政府应继续优先帮助弱势群体应对飞涨的食品和能源支出,并支付其他费用——但它们也应避免增加总需求,防止其推高通胀。在许多发达和新兴经济体,财政节制可以降低通胀并减少债务。

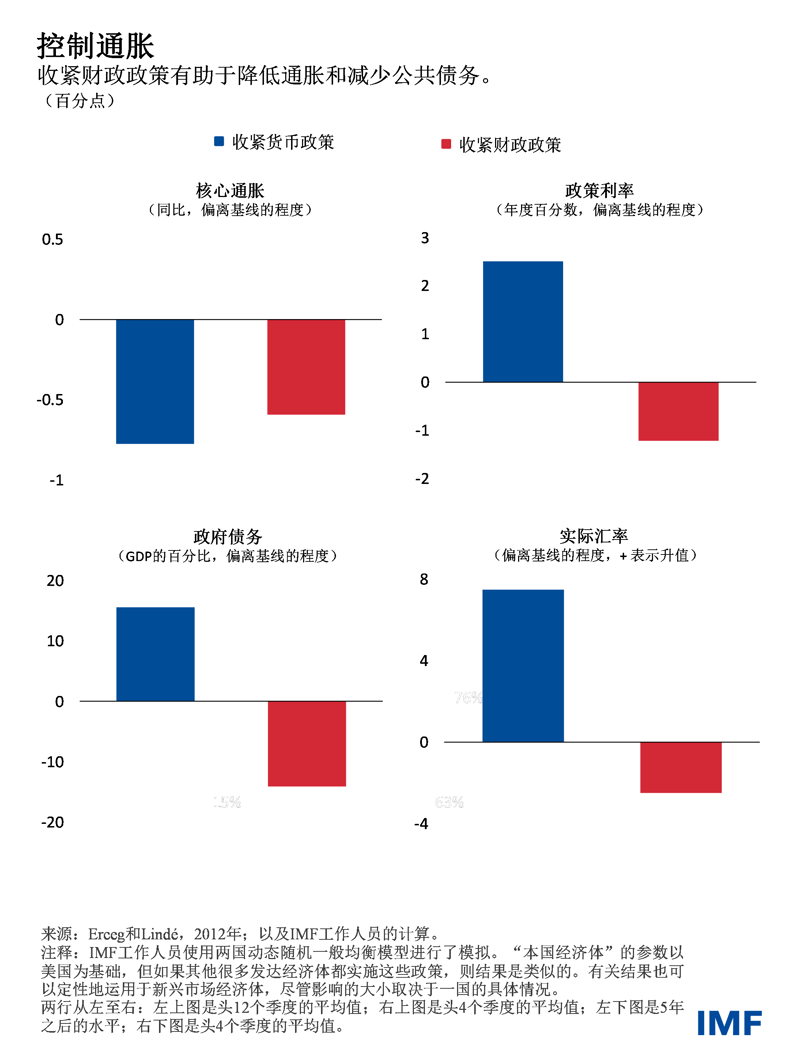

财政整顿,限制债务

各国央行正在实施加息以抑制需求并遏制通胀。在许多国家,通胀已处于上世纪80年代以来的最高水平。由于物价快速上涨会给社会带来巨大成本且不利于经济稳定增长,因此,货币政策必须予以果断应对。

虽然货币政策具有控制通胀的工具,但财政政策能促进经济的长期稳健发展,包括促进基础设施、医疗卫生和教育方面的投资,通过公平的税收和转移支付制度实现收入和机会的公平分配,以及提供基本的公共服务。然而,总体财政余额会影响对商品和服务的需求以及通胀压力。

减少财政赤字能够抑制总需求和通胀,从而降低央行需要加息的幅度。此外,由于全球金融环境限制了各国的预算,加之公共债务率已高于疫情前水平,因此,减少赤字也可以解决债务脆弱性问题。

相反,如果在当前高通胀环境下提供财政刺激,央行将不得不更大幅度加息以遏制通胀。正如我们在10月《全球金融稳定报告》中所述,在公共和私人部门债务高企的情况下,上述做法可能会增加金融体系的风险。

展现政策的一致性

在这种背景下,政策制定者们有责任为需要支持的群体提供有力保障,同时削减其他领域的支出或调动额外的收入,减少总体赤字。财政责任——甚至必要时实施财政整顿——表明财政与货币政策的制定者们在抗击通胀上是一致的。

当持续实施财政调整时(其最好通过一个对未来几年政策方向做出规划的中期财政框架来实施),其也能解决正在浮现的债务可持续性压力。这包括多数发达经济体和一些新兴经济体面临的人口老龄化压力,以及重建缓冲以应对未来的危机或经济衰退。

在我们的研究中,我们使用了一个典型两国模型(其中,“本国经济体”可能是美国或是一组发达经济体)。我们分析了两种抑制通胀的方法。第一种方法完全依靠收紧货币政策来给过热的经济降温,第二种方法则同时包含了财政整顿。研究设定这两种方法对经济增长产生的影响类似,且都能有效降低通胀。在第一种方法下,更高的利率和更疲软的经济增长导致公共债务上升。同时,更高的收益率吸引了投资者,导致本国货币升值。

在第二种方法下,财政政策的收紧使需求降温,而无需上调利率,因而导致实际汇率贬值。另外,随着偿债成本下降、基本赤字缩小,公共债务将会减少。货币政策收紧情况下的实际汇率升值意味着通胀的下降幅度会更大一些,但如果更多的国家采取这种政策,这种差别就会缩小。

面对高涨的食品和能源价格,政府可以从普遍性支持转向重点支持最脆弱群体(最好是通过有针对性的现金转移支付来完成),这也将改善财政状况。由于供给冲击会持续较长时间,若当局试图以价格管控、补贴或减税来抑制价格上涨,则将给预算造成巨大成本,且最终也是无效的。价格信号对于促进节能和鼓励私人部门投资可再生能源是至关重要的。

各国应根据其各自国情,包括当前的通胀率和更长期的考虑(如债务水平和发展需求),确定其适宜的财政政策立场和相关措施。在多数国家,通胀上行增加了财政节制的必要性,为此需要增加收入,或是优先安排维系社会保障的支出,以及有益增长的人力资本或实体资本投资支出。

国际层面

在美国,上世纪80年代初美联储主席Paul Volcker领导的抗击通胀工作体现了控制通胀的挑战。当时,美国的高通胀已经长期持续,而政府则采取了扩张性的财政政策。美联储不得不大幅加息以控制通胀,导致住房投资崩溃、美元空前大幅升值。制造业受到重创,导致贸易保护主义呼声高涨。

对于现在面临类似挑战的许多国家,美国的这段历史极具借鉴意义。以更平衡的方式(包括实行财政节制)取消政策刺激措施,可以缓解经济中某些部门——尤其是利率最敏感部门——受到严重影响的风险,并能缓解货币大幅波动加剧贸易紧张局势的风险。

这也将降低全球风险。避免急剧加息意味着金融环境将更渐进地收紧,这将缓解金融稳定风险。这往往会减轻新兴市场经济体的不利溢出效应,降低发生主权债务困境的风险。避免美元或其他主要货币大幅升值,也将减轻以这些货币借款的新兴市场的压力。

在许多央行收紧政策、应对全球通胀持续大幅上升的当下,政策组合十分重要。与让货币政策单独行动相比,财政节制能降低及时降低通胀至目标水平的成本。