Credit olaser/iStock by Getty Images

Credit olaser/iStock by Getty Images

Credit olaser/iStock by Getty Images

Credit olaser/iStock by Getty Images

世界经济面临着一个严峻的现实。自2008-2009年全球金融危机以来,全球经济增速未曾经历周期性起伏,而是持续放缓。如果不采取政策干预措施、不利用新兴技术,便不太可能重现往日的强劲增长。

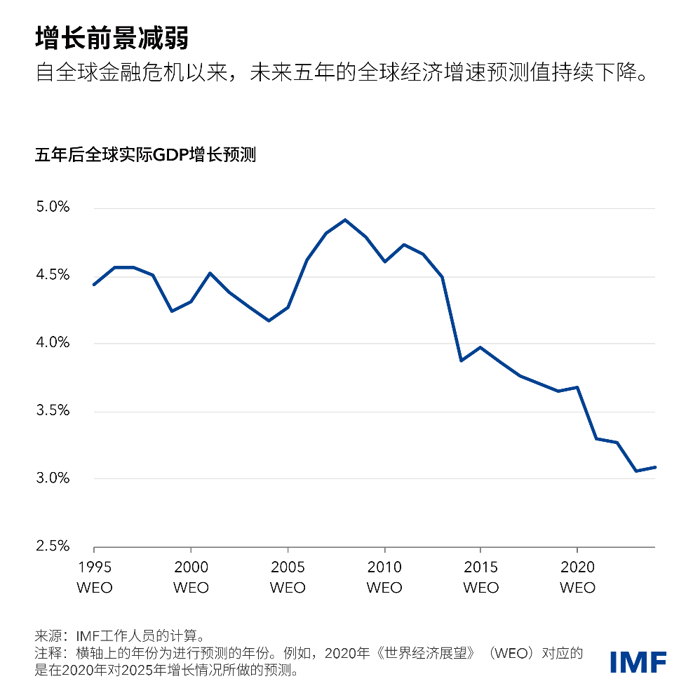

面对若干不利因素,未来的增长前景也变得黯淡无光。根据我们最新一期《世界经济展望》对五年之后的预测,到2029年,全球经济增速将放缓至略高于3%的水平。我们的分析[链接]表明,到本十年末,经济增速可能会跌落至低于疫情前(2000-2019年)平均水平约1个百分点。这可能导致提高生活水平方面取得的进展出现倒退,而富裕国家与贫穷国家之间经济放缓的不均衡可能削弱全球收入趋同的前景。

持续的低增速情景加上高利率,可能会危及债务可持续性,从而制约政府应对经济放缓、投资于社会福利或环境举措的能力。此外,经济增长乏力的预期可能会抑制对资本和技术的投资,从而可能导致经济增长进一步放缓。而所有这些问题又因地缘经济割裂、有害的单边贸易以及产业政策带来的强大阻力而加剧。

不过,我们最新的分析表明,眼前还有希望。改善企业间的劳动力和资本配置、解决主要经济体人口老龄化导致的劳动力短缺问题等各种政策的联合运用可以重振中期增长。

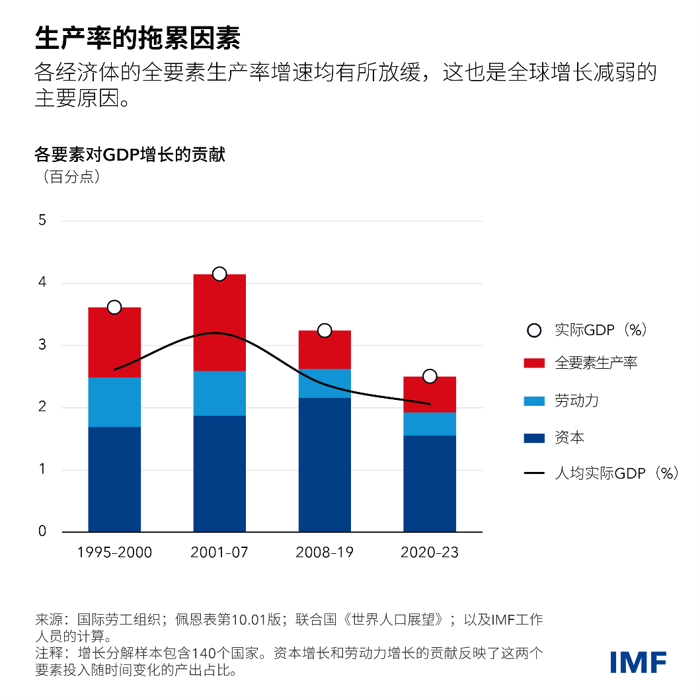

驱动经济增长的主要因素包括劳动力、资本以及这两项资源的利用效率(这一概念被称为全要素生产率)。在这三个要素中,金融危机以来经济增速下降有超过一半是因为全要素生产率增长减缓。全要素生产率随技术进步和资源配置改善而提高,推动劳动力和资本流向生产率更高的企业。

我们的分析表明,资源配置对于经济增长至关重要。然而,近年来企业间的资源分配效率越来越低,拖累了全要素生产率,进而拖累了全球增长。

这种资源配置不当问题不断加剧,在很大程度上是因为相关障碍持续存在,比如有些政策在不考虑企业生产率的情况下对某些企业予以优惠待遇或处罚,阻碍资本和劳动力流向生产率最高的企业。这制约了企业的增长潜力。如果资源配置不当现象不曾恶化,全要素生产率增速本可以提高50%,而经济增长放缓也不会如此严重。

还有两个要素减缓了经济增长。在主要经济体,劳动适龄人口所占比例不断缩小,这种人口压力拖累了劳动力增长。与此同时,商业投资疲软也阻碍了资本形成。

中期压力

根据联合国的预测,大多数主要经济体的人口压力将会增大,导致世界劳动力供应不平衡并抑制全球经济增长。低收入经济体和部分新兴经济体的劳动适龄人口将增加,而中国和大多数发达经济体(除美国以外)将面临劳动力紧缺。到2030年,我们预计全球劳动力增速将下滑到仅0.3%的水平——仅为疫情前平均水平的很小一部分。

随着劳动力和资本向生产率更高的企业倾斜,部分资源配置不当现象可能会逐步实现自行修正。这将在一定程度上缓解全要素生产率增速放缓的问题,即使在结构性和政策性障碍持续延缓其增长的情况下也是如此。技术创新也可能减轻全要素生产率放缓问题。

但总体而言,由于实现技术突破越来越难、人口受教育程度停滞不前、欠发达经济体赶上较发达经济体水平的步伐越来越慢,全要素生产率的增速很可能会继续下降。

在缺少重大技术进步或结构性改革的情况下,我们预计,到2030年,全球经济增速将为2.8%,远低于3.8%的历史平均水平。

重振全球增长

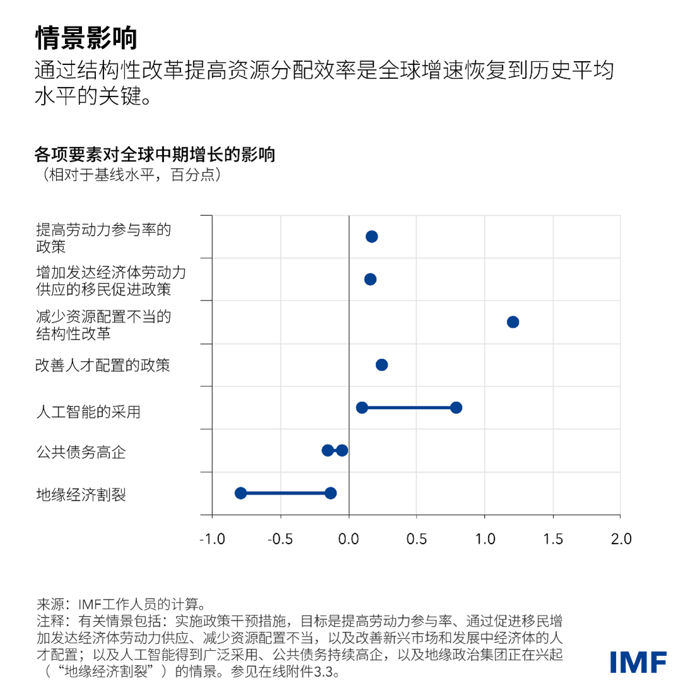

我们的分析评估了,在人工智能快速发展、公共债务积压和地缘经济割裂的背景下,相关政策对劳动力供应和资源配置产生的影响。

我们分析了实施政策转变的一些情景,这些政策转变既具有高目标,又具有可行性,其旨在通过改善产品和劳动力市场的灵活性、贸易开放度和金融发展来解决资源配置不当问题。我们还考虑了其他旨在提高劳动力供应或生产率的政策,包括改革退休和失业补助、为儿童保育提供支持、扩大再培训和新技能培养项目、促进移徙工人融入当地社会,以及消除社会和性别壁垒。

我们的研究结果表明,提高劳动力参与率、让更多移徙工人融入发达经济体,以及优化新兴市场人才配置所产生的效益相对有限。

相比之下,提高生产率和充分利用人工智能的改革对于重振中期增长至关重要。我们的分析表明,若采取专门的政策措施来增强市场竞争、提高贸易开放度、扩大金融服务可得性以及加强劳动力市场灵活性,则到2030年,可将全球经济增速提高约1.2个百分点。人工智能在提高劳动生产率方面的潜力尚不确定,但也有可能发挥很大作用,可使全球经济增速提高0.8个百分点,不过这要看人工智能的采用情况及其对劳动力的影响。

从长远来看,创新驱动型政策将是维持全球增长的关键。

——本博客在《世界经济展望》第三章——“全球中期增长放缓:如何才能扭转局势?”的基础上撰写,体现了Chiara Maggi、Cedric Okou、Alexandre B. Sollaci和Robert Zymek的研究成果。