[caption id="attachment_10552" align="alignleft" width="1024"]

Peatones en Tokio, Japón: Las sociedades en proceso de envejecimiento tienen un mayor número de personas ancianas y es probable que registren tasas de ahorro público y privado más bajas. (Foto: Kim Kyung Hoon/Reuters/Newscom)

Peatones en Tokio, Japón: Las sociedades en proceso de envejecimiento tienen un mayor número de personas ancianas y es probable que registren tasas de ahorro público y privado más bajas. (Foto: Kim Kyung Hoon/Reuters/Newscom)[/caption]

Por David Amaglobeli, Era Dabla-Norris y Vitor Gaspar

(English, Português)

La cantidad de dinero que necesita ahorrar para su jubilación depende del sistema de pensiones de su país. Nuestros nuevos estudios se centran en la interacción entre el ahorro y los sistemas de pensiones en un mundo en proceso de envejecimiento. Utilizamos datos de 80 países para evaluar el ahorro público (gobierno) y privado de los países en los próximos 30 años, teniendo en cuenta el envejecimiento de la población y el diseño de los sistemas de pensiones.

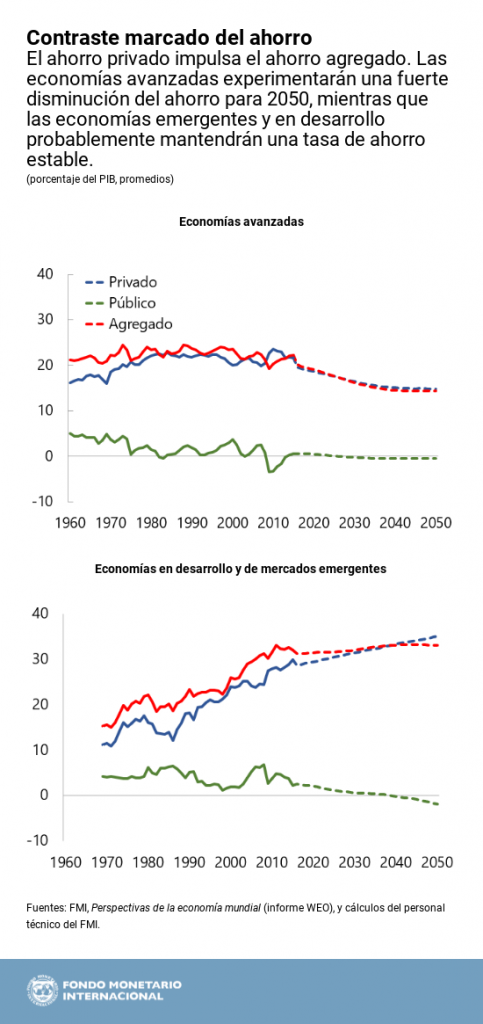

Observamos que las tendencias del ahorro privado impulsan el desarrollo del ahorro nacional. Suponiendo que no habrá cambios en las políticas, el envejecimiento de la población aumentará el gasto público en pensiones en algo más de 2 puntos porcentuales del PIB para 2050. Sin embargo, la respuesta del ahorro privado de los hogares difiere notablemente entre los distintos países, y el sistema de pensiones es un factor importante que determina cuánto ahorran los hogares. Las autoridades económicas deben comprender qué factores impulsan estas variaciones de las tasas de ahorro, ya que el ahorro constituye un mecanismo de seguro contra las desaceleraciones y, al financiar la inversión, estimula el crecimiento económico a largo plazo.

Ahorrar: Los mayores porque saben, los jóvenes porque pueden

Ya sea usted un milenial al comienzo de su carrera, una persona de 40 años que enseña o trabaja en una cadena de montaje de automóviles, o un trabajador por cuenta propia, en algún momento de su vida se va a jubilar.

Es posible que tenga una buena pensión pública esperándole cuando se jubile; o que la pensión pública donde viva sea escasa. Su pensión puede estar determinada sobre la base de sus salarios pasados o puede consistir en una cuenta especial de ahorro para pensiones, como una pensión 401 (K) en Estados Unidos. Cuando planifique su jubilación también considerará sus otros ahorros en cuentas bancarias y, posiblemente, su cartera de inversión.

En general, el comportamiento en materia de ahorro varía a lo largo de la vida: los jóvenes toman préstamos, las personas en edad de trabajar ahorran y las personas de mayor edad gastan sus ahorros después de la jubilación. Las sociedades en proceso de envejecimiento tienen un mayor número de personas ancianas y es probable que registren tasas de ahorro agregado más bajas. Al mismo tiempo, cuando la esperanza de vida es más larga, las personas tienen que ahorrar más para la jubilación a lo largo de su vida laboral.

Su comportamiento en materia de ahorro es importante

Nuestros estudios muestran cómo la evolución del ahorro privado fomenta cambios en el ahorro nacional. En los países de mercados emergentes y en desarrollo de bajo ingreso en su conjunto, las poblaciones relativamente jóvenes impulsan un aumento del ahorro privado. En cambio, prevemos que las tasas de ahorro privado en las economías avanzadas en proceso de envejecimiento se contraigan marcadamente. Nuestro estudio también confirma que el gasto público en pensiones aumentará en los países de mercados emergentes y de bajo ingreso, donde los gobiernos todavía no han reformado las prestaciones jubilatorias.

Estos agregados ocultan diferencias sustanciales entre los países, derivadas de los diversos diseños de los sistemas de pensiones. Las características más importantes son la generosidad de una pensión pública y la presencia o ausencia de cuentas especiales de ahorro para pensiones.

Siempre que las demás condiciones no varíen, las pensiones públicas generosas reducen tanto el ahorro público —a través de un aumento del gasto en pensiones— como el ahorro privado, al reducir el incentivo a ahorrar, ya que los jubilados necesitan depender menos de sus propios ahorros. En cambio, las pensiones públicas bajas pueden incrementar el ahorro privado al inducir a las personas a ahorrar más para su jubilación principalmente autofinanciada.

Por ejemplo, Rusia y Australia son países en proceso de envejecimiento que ofrecen cuentas especiales de ahorro para pensiones. Sin embargo, las pensiones en Australia son menos generosas en relación con el ingreso nacional. En consecuencia, se proyecta que el ahorro en Australia aumente mucho más rápidamente que en Rusia.

Facilitar el ahorro para la jubilación a través de cuentas especiales de ahorro para pensiones, como las cuentas individuales de jubilación (IRA, por sus siglas en inglés) en Estados Unidos, ayuda a aumentar el ahorro privado. En los países que ofrecen estas cuentas, se proyecta un aumento del ahorro privado, a diferencia de los países que no las tienen.

¿Qué pueden hacer las autoridades económicas?

En los países con pensiones públicas generosas, limitar la jubilación anticipada o ajustar el tamaño de las prestaciones jubilatorias contribuiría a abordar los déficits de financiamiento (futuros).

En las economías avanzadas, estas reformas han contribuido a que las pensiones sean menos generosas. Para mantener su nivel de vida en el momento de la jubilación, los trabajadores actuales tendrán que trabajar más tiempo y ahorrar más.

Nuestras simulaciones indican dos cosas que permitirían que los trabajadores se jubilaran con un nivel de vida similar al de hoy. Primera, un aumento gradual de la edad de jubilación del promedio actual de 63 años a 68 años para 2050, momento en el cual también se proyecta que la esperanza de vida habrá aumentado en unos 3 años. Segunda, ahorrar un 6% adicional de los ingresos todos los años.

Los gobiernos pueden ayudar a sus ciudadanos estimulando el desarrollo de instrumentos del sector financiero a fin de fomentar el ahorro voluntario y adoptar políticas que alienten a las personas a prolongar su vida productiva. En los países de mercados emergentes y de bajo ingreso, también podrían fomentar más el trabajo en el sector formal.

No obstante, en algunos países, como China y Corea, los niveles de ahorro privado ya son muy altos, mientras que los sistemas de pensiones y de seguridad social son relativamente débiles. Las autoridades económicas de estos países deberían considerar la posibilidad de aumentar la generosidad del sistema de pensiones. Esto disminuiría la necesidad de ahorro precautorio de los hogares, reduciendo al mismo tiempo la desigualdad y la pobreza en la vejez.

Estas políticas, adoptadas en conjunto, pueden reducir las disminuciones proyectadas del ahorro nacional y, al mismo tiempo, mejorar la sostenibilidad de los sistemas de pensiones y garantizar que las personas tengan niveles de vida dignos en el momento de su jubilación.