Esta semana que los ministros y gobernadores de los bancos centrales del G-20 se reúnen en Bali, se enfrentan a un panorama económico mundial que se ha ensombrecido considerablemente.

Cuando el G-20 se reunió por última vez en abril, el FMI acababa de recortar su pronóstico de crecimiento mundial a 3,6% para este año y el próximo, y advertimos que la situación podría empeorar dados los posibles riesgos a la baja. Desde entonces, varios de esos riesgos se han materializado, y las múltiples crisis que enfrenta el mundo se han intensificado.

La tragedia humana de la guerra en Ucrania ha empeorado. También lo ha hecho su impacto económico, especialmente a través de los shocks de precios de las materias primas que están desacelerando el crecimiento y exacerbando una crisis del costo de vida que afecta a cientos de millones de personas, y especialmente a las personas pobres que no pueden permitirse alimentar a sus familias. Y la situación no hace más que agravarse.

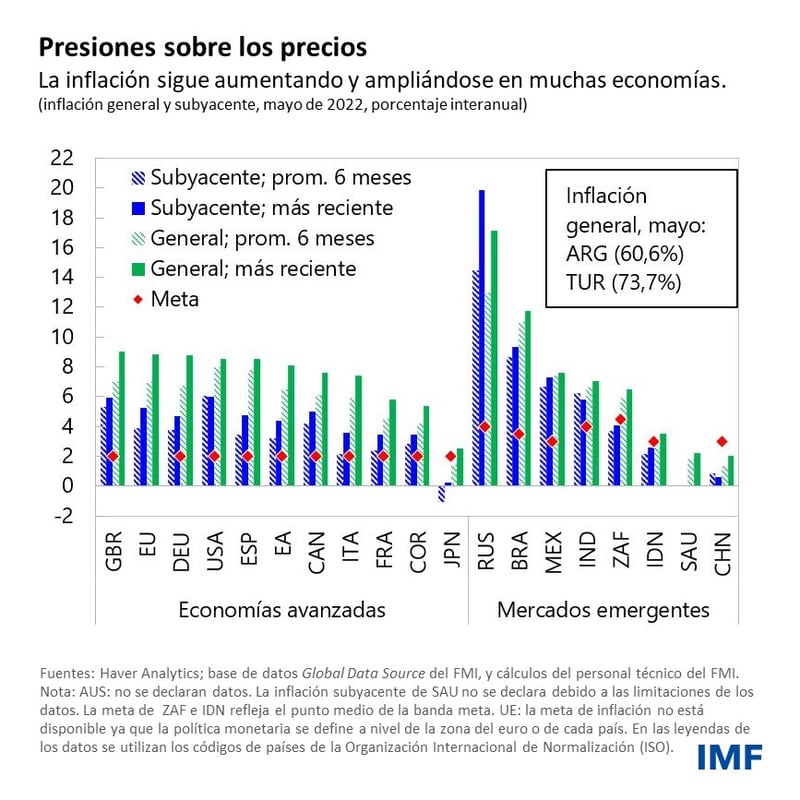

La inflación es más alta de lo esperado y se ha ampliado más allá de los precios de los alimentos y la energía. Esto ha llevado a los principales bancos centrales a anunciar una mayor contracción monetaria, lo cual es necesario, pero pesará sobre la recuperación. Las continuas interrupciones relacionadas con la pandemia, especialmente en China, y los nuevos cuellos de botella en las cadenas de suministro mundiales han frenado la actividad económica.

Como resultado, los indicadores recientes apuntan a un segundo trimestre débil, y proyectaremos una nueva rebaja del crecimiento mundial tanto para 2022 como para 2023 en nuestra Actualización de las Perspectivas de la economía mundial a finales de este mes.

De hecho, las perspectivas siguen siendo extremadamente inciertas. Basta pensar en cómo una mayor interrupción en el suministro de gas natural a Europa podría sumir a muchas economías en recesión y desencadenar una crisis energética mundial. Este es solo uno de los factores que podrían empeorar una situación ya difícil.

Va a ser un 2022 duro, y posiblemente un 2023 aún más duro, con un mayor riesgo de recesión.

Por eso, necesitamos una acción decisiva y una fuerte cooperación internacional, liderada por el G-20. En nuestro nuevo informe al G-20 se describen las políticas que los países pueden utilizar para navegar por este mar de problemas. Permítanme destacar tres prioridades.

En primer lugar, los países deben hacer todo lo que esté a su alcance para reducir los altos niveles de inflación.

¿Por qué? Porque una inflación persistentemente alta podría hundir la recuperación y perjudicar aún más los niveles de vida, particularmente para los grupos vulnerables. La inflación ya ha alcanzado máximos no observados en varias décadas en muchos países, y la inflación general y subyacente siguen aumentando.

Esto ha desencadenado un ciclo de contracción monetaria que está cada vez más sincronizado: 75 bancos centrales, es decir, aproximadamente tres cuartas partes de los bancos centrales que analizamos, han subido las tasas de interés desde julio de 2021. Y lo han hecho, en promedio, 3,8 veces. En el caso de las economías emergentes y en desarrollo, en las que las tasas de política monetaria se elevaron antes, el aumento total promedio de la tasa ha sido de 3 puntos porcentuales, casi el doble de los 1,7 puntos porcentuales de las economías avanzadas.

La mayoría de los bancos centrales tendrán que seguir endureciendo la política monetaria de manera decisiva. Esto es especialmente urgente en los casos en que las expectativas de inflación estén empezando a desanclarse. Si no toman medidas, estos países podrían enfrentar una espiral destructiva de salarios y precios que requeriría una contracción monetaria más contundente, lo que perjudicaría aún más al crecimiento y el empleo.

Actuar ahora dolerá menos que actuar más tarde.

Igualmente importante es la comunicación clara de estas medidas de política. Se trata de preservar la credibilidad de la política económica, ya que los riesgos a la baja son numerosos. Por ejemplo, las continuas sorpresas en materia de inflación requerirán una mayor contracción monetaria más allá de lo que indican las valoraciones del mercado, lo que podría causar más volatilidad y ventas masivas en los mercados de activos de riesgo y bonos soberanos. Esto, a su vez, podría provocar nuevas salidas de capital de las economías emergentes y en desarrollo.

La apreciación del dólar de EE.UU. ya ha coincidido con la salida de flujos de cartera de los mercados emergentes, que registraron un cuarto mes consecutivo de salidas en junio, el período más prolongado en siete años. Esta situación está ejerciendo una presión adicional sobre los países vulnerables.

Cuando los shocks externos son tan perturbadores que no pueden ser absorbidos solo por tipos de cambio flexibles, las autoridades económicas deben estar listas para actuar. Por ejemplo: a través de intervenciones cambiarias o medidas de gestión de flujos de capital en un escenario de crisis, para ayudar a anclar las expectativas. Además, deberían reducir preventivamente la dependencia de los préstamos en moneda extranjera cuando los niveles de deuda sean elevados. Para ayudar a los países a responder en tales circunstancias, recientemente actualizamos el enfoque institucional del FMI sobre este tema.

El FMI también está colaborando con los países miembros de otras maneras, como por ejemplo, proporcionando asesoramiento sobre gestión de activos de reserva y asistencia técnica para fortalecer las comunicaciones del banco central.

El objetivo debe ser ayudar a todos a salir de este ciclo de contracción de manera segura.

En segundo lugar, la política fiscal debe ayudar, y no obstaculizar, los esfuerzos de los bancos centrales para reducir la inflación.

Los países que enfrentan niveles elevados de deuda también tendrán que endurecer su política fiscal, lo que ayudará a reducir la carga de los préstamos cada vez más caros y, al mismo tiempo, complementará los esfuerzos de política monetaria para controlar la inflación.

En los países en que la recuperación de la pandemia esté más avanzada, la retirada de las medidas extraordinarias de apoyo fiscal ayudará a moderar la demanda y, por lo tanto, reducirá las presiones sobre los precios.

Pero eso es solo una parte de la historia. Algunos necesitarán más apoyo, no menos.

Esto requiere medidas específicas y temporales para apoyar a los hogares vulnerables que se enfrentan a nuevos shocks, especialmente debido a los altos precios de la energía o los alimentos. En este caso, las transferencias directas de efectivo han demostrado ser efectivas, en lugar de subsidios distorsivos o controles de precios que generalmente no logran reducir el costo de vida de una manera duradera.

A mediano plazo, las reformas estructurales también son cruciales para impulsar el crecimiento: por ejemplo, las políticas del mercado laboral que ayudan a las personas a incorporarse a la fuerza laboral, especialmente a las mujeres.

Las nuevas medidas deben ser neutrales desde el punto de vista presupuestario, financiadas a través de nuevos ingresos o reducciones del gasto en otros ámbitos, sin incurrir en nueva deuda y evitando ir en contra de la política monetaria. Esta nueva era de niveles de deuda récord y tasas de interés más altas hace que todo esto sea doblemente importante.

La reducción de la deuda es ahora una necesidad urgente, especialmente en las economías emergentes y en desarrollo con pasivos denominados en moneda extranjera que son más vulnerables a un endurecimiento de las condiciones financieras mundiales y donde los costos de endeudamiento están aumentando.

Los rendimientos de los bonos soberanos en moneda extranjera ya han alcanzado más del 10% en alrededor de un tercio de las economías emergentes, cerca de los máximos observados por última vez después de la crisis financiera mundial. Las economías emergentes con una mayor dependencia del endeudamiento interno, como en Asia, han estado más aisladas. Pero una ampliación de las presiones inflacionarias y la consiguiente necesidad de endurecer la política monetaria interna más rápido podrían cambiar los cálculos.

La situación es cada vez más grave para las economías que han entrado o están por entrar en situaciones de sobreendeudamiento, incluidos el 30% de los países de mercados emergentes y el 60% de los países de bajo ingreso.

Una vez más, el FMI está listo para ayudar a los países miembros, ofreciendo análisis y asesoramiento individualizado, y un marco de concesión de préstamos más ágil para apoyar a los países en tiempos de crisis. Eso incluye financiamiento de emergencia, mayores límites de acceso, nuevas líneas de liquidez y crédito, y la asignación histórica de DEG por USD 650.000 millones del año pasado.

Más allá de estos esfuerzos, se necesita urgentemente una acción decisiva por todas las partes para mejorar e implementar el Marco Común del G-20 para el tratamiento de la deuda. Los grandes prestamistas, tanto soberanos como privados, deben dar un paso adelante y contribuir. El tiempo no está de nuestro lado. Es fundamental que los comités de acreedores de Chad, Etiopía y Zambia logren el mayor progreso posible en sus reuniones de este mes.

En tercer lugar, necesitamos un nuevo impulso para la cooperación mundial, liderado por el G-20.

Para evitar posibles crisis e impulsar el crecimiento y la productividad, se necesita urgentemente una acción internacional más coordinada. La clave consiste en aprovechar los avances recientes en ámbitos que van desde la tributación y el comercio hasta la preparación para pandemias y el cambio climático. El nuevo fondo de USD 1.100 millones del G-20 para la prevención y preparación para pandemias muestra lo que es posible, al igual que los éxitos recientes en la Organización Mundial del Comercio.

Lo más urgente de todo son las medidas para aliviar la crisis del costo de vida, que está empujando a otros 71 millones de personas a la pobreza extrema en los países más pobres del mundo, según el Programa de las Naciones Unidas para el Desarrollo. A medida que aumenta la preocupación por los alimentos y el suministro de energía, se incrementan los riesgos de inestabilidad social.

Para evitar más hambre, malnutrición y migración, los países más ricos del mundo deben proporcionar apoyo urgente a los países necesitados, mediante, por ejemplo, nuevo financiamiento bilateral y multilateral, especialmente a través del Programa Mundial de Alimentos.

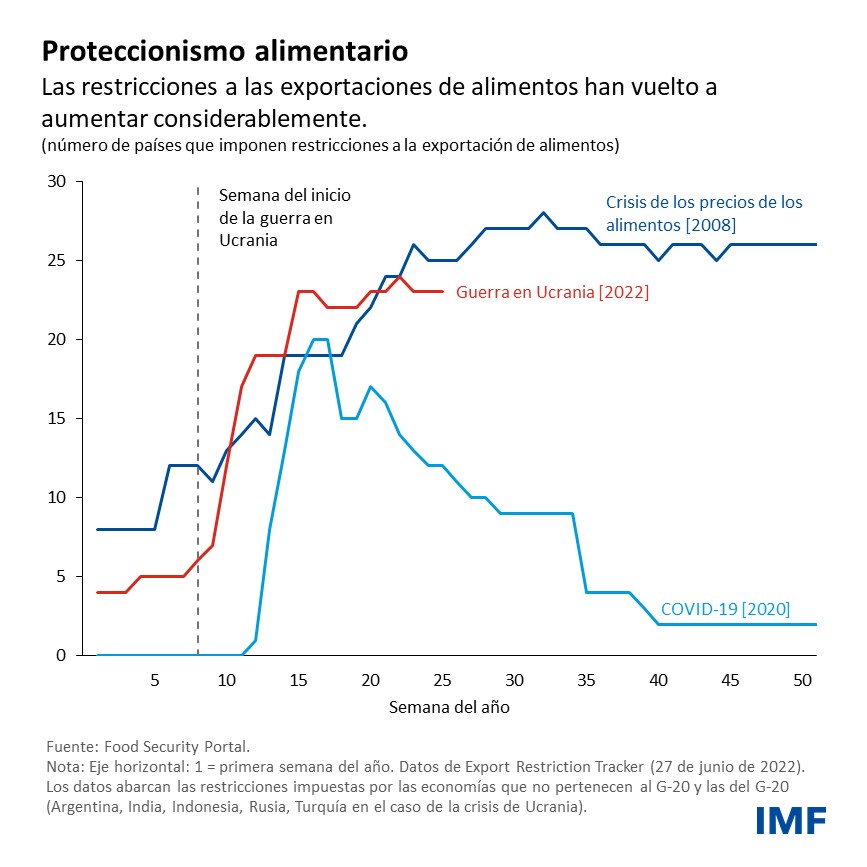

Como medida inmediata, los países deben revertir las restricciones impuestas recientemente a las exportaciones de alimentos. ¿Por qué? Porque tales restricciones son perjudiciales e ineficaces para estabilizar los precios internos. También se necesitan más medidas para fortalecer las cadenas de suministro y ayudar a los países vulnerables a adaptar la producción de alimentos para hacer frente al cambio climático.

También en este ámbito, el FMI está ayudando. Estamos trabajando en estrecha colaboración con nuestros socios internacionales, por ejemplo, a través de una nueva iniciativa multilateral de seguridad alimentaria. Nuestro nuevo Fondo Fiduciario para la Resiliencia y la Sostenibilidad proporcionará USD 45.000 millones en financiamiento concesionario para países vulnerables, destinado a abordar desafíos a largo plazo como el cambio climático y futuras pandemias. Y estamos dispuestos a hacer más.

Es importante tener en cuenta las condiciones particularmente difíciles en muchos países africanos en este momento. En mi reunión con los ministros de Hacienda y gobernadores de bancos centrales del continente esta semana, muchos destacaron cómo los efectos de este shock, totalmente exógeno, estaban empujando a sus economías al borde del abismo. El efecto del aumento de los precios de los alimentos se está sintiendo agudamente, ya que estos representan una mayor proporción de los ingresos. Las presiones inflacionarias, fiscales, de deuda y de balanza de pagos se están intensificando. La mayoría están ahora completamente excluidos de los mercados financieros mundiales; y a diferencia de otras regiones no tienen grandes mercados internos a los que recurrir. En este contexto, piden a la comunidad internacional que adopte medidas audaces para apoyar a su pueblo. Este es un llamado que debemos atender.

Ahora que el G-20 se reúne para navegar por el actual mar de problemas, todos podemos inspirarnos en una frase balinesa que refleja el espíritu más necesario que nunca: menyama braya, “todos son hermanos o hermanas”.

*****

Kristalina Georgieva (bio en el enlace)