Las perspectivas económicas y financieras han mejorado en los últimos seis meses. La inflación ha descendido, las condiciones financieras se han distendido y los riesgos para las perspectivas están equilibrados. Pero aun así, muchos países no dejan de enfrentarse a niveles elevados de deuda pública y déficits fiscales, en medio de las dificultades que plantean las altas tasas de interés y el empeoramiento de las perspectivas de crecimiento a mediano plazo.

En nuestro último Monitor Fiscal se pide a los gobiernos evitar las desviaciones de las políticas y centrar más la atención en reponer las reservas y salvaguardar la sostenibilidad fiscal a mediano plazo.

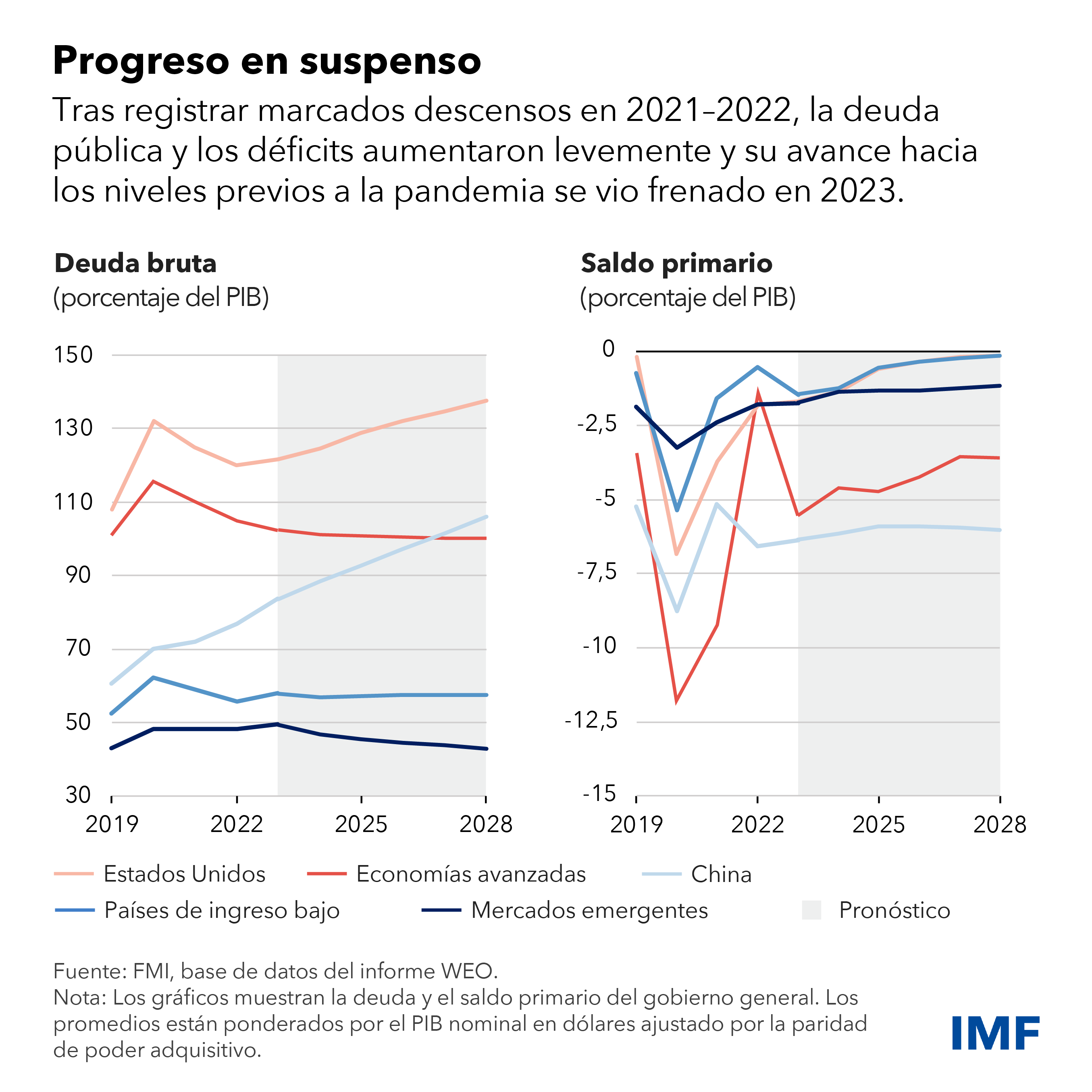

La política se tornó más expansiva el año pasado tras una rápida mejora de la deuda y los déficits en los dos años previos. Solo la mitad de las economías del mundo endurecieron la política fiscal el año pasado, mientras que alrededor de un 70% lo habían hecho en 2022.

Cuatro años después del inicio de la pandemia, el gasto público, excluidos los pagos de intereses, sigue situándose aproximadamente 3 y 2 puntos porcentuales del producto interno bruto (PIB) por encima de las proyecciones previas a la pandemia en las economías avanzadas y las economías de mercados emergentes, respectivamente. Este nivel de gasto refleja el lento repliegue de las políticas fiscales de la era de crisis y la adopción de nuevas medidas de apoyo, junto con nuevas medidas de política industrial, que incluyen subsidios e incentivos tributarios. Las tasas de interés nominales más altas elevaron los pagos de intereses en la mayoría de los países.

La deuda pública mundial aumentó levemente hasta un 93% del PIB en 2023 y permaneció 9 puntos porcentuales por encima del nivel previo a la pandemia. El incremento es atribuible a las dos mayores economías, Estados Unidos y China, cuyas deudas aumentaron más de 2 y 6 puntos porcentuales del PIB, respectivamente.

Estas dos economías también determinan la evolución y las perspectivas fiscales mundiales. La desaceleración del crecimiento en China podría lastrar el crecimiento mundial y el comercio, lo que plantearía retos fiscales a los países con estrechos vínculos comerciales y de inversión. Los rendimientos altos y volátiles de los bonos públicos en Estados Unidos provocarían condiciones financieras más restrictivas para el resto del mundo.

Se prevé que este año se reanude un endurecimiento fiscal moderado, pero persiste una notable incertidumbre.

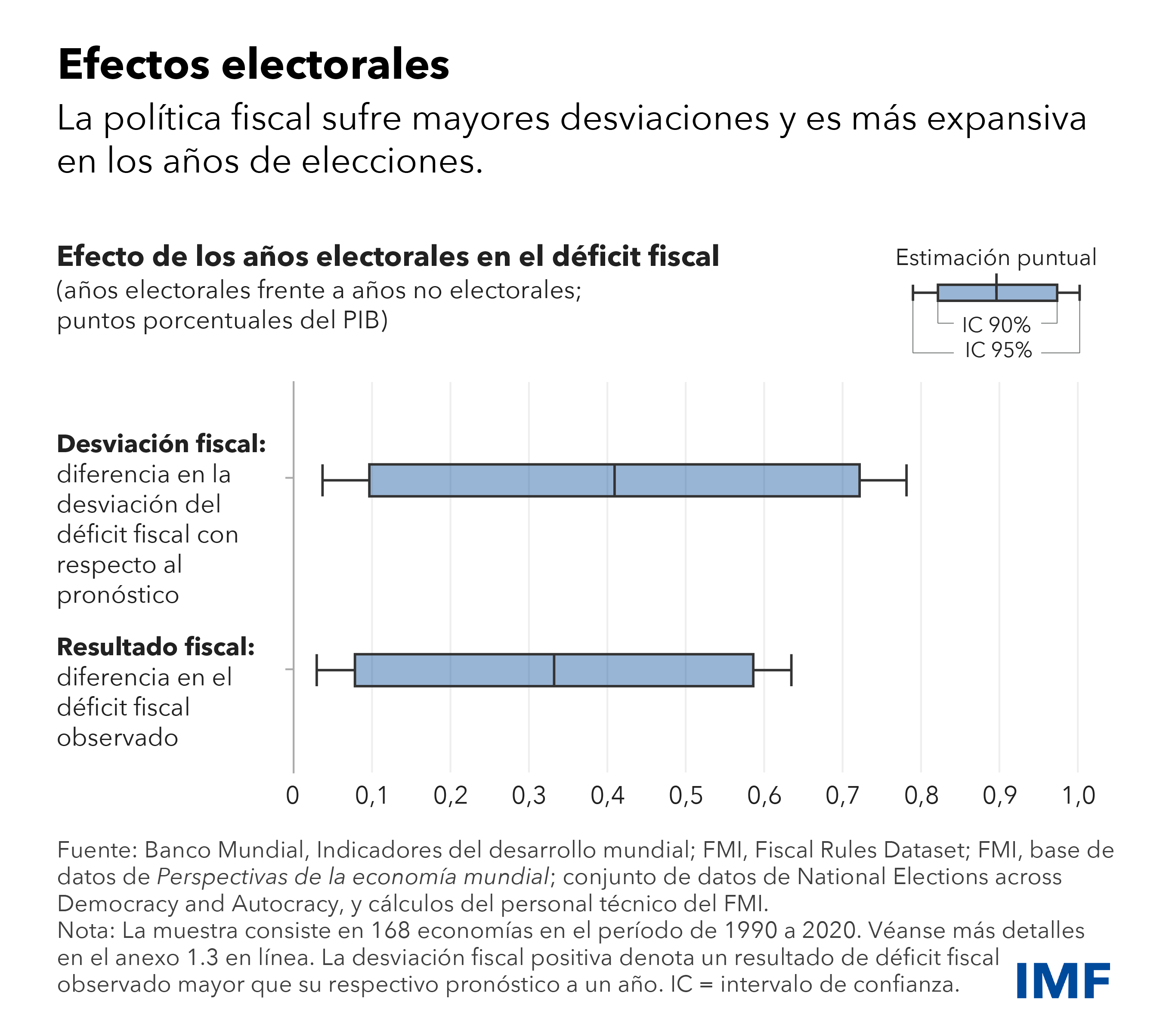

En 2024, un número sin precedente de países, en los que vive más de la mitad de la población mundial, celebran elecciones nacionales. Históricamente, los gobiernos tienden a gastar más y gravar menos en años electorales. Los déficits en los años de elecciones tienden a superar los pronósticos en 0,4 puntos porcentuales del PIB en comparación con los años en que no se celebran elecciones. En este año de gran cantidad de elecciones, los gobiernos han de ejercer austeridad fiscal para preservar la solidez de las finanzas públicas.

Proyectamos un ligero endurecimiento fiscal a mediano plazo, que no bastará para estabilizar la deuda pública en muchos países. Según el capítulo, con las actuales políticas, los déficits primarios —que excluyen los gastos en intereses— permanecerán por encima de los niveles que permiten la estabilización de la deuda en aproximadamente un tercio de las economías avanzadas y de mercados emergentes y en casi un cuarto de los países en desarrollo de ingreso bajo. La magnitud de los nuevos ajustes necesarios varía. La reducción media necesaria de los déficits primarios es especialmente importante en el caso de los mercados emergentes cuyas relaciones deuda pública/PIB están en aumento según nuestras proyecciones, y estimamos que equivale a 2,1 puntos porcentuales del PIB. El grupo de países en cuestión incluye las dos mayores economías —Estados Unidos y China— en el agregado respectivo.

Si no se adoptan otras medidas, el retorno de la política fiscal a su estado normal previo a la pandemia puede tardar años. Las presiones de gasto para hacer frente a desafíos estructurales, como las transiciones demográfica y verde, son cada vez más acuciantes, mientras que el deterioro de las perspectivas a mediano plazo y el alto nivel de las tasas de interés reales tenderán a restringir aún más el espacio fiscal en la mayoría de las economías.

Los países tienen que realizar esfuerzos firmes para salvaguardar la sostenibilidad de las finanzas públicas y reponer las reservas fiscales. El ritmo de consolidación debe calibrarse en función de los riesgos fiscales y las condiciones macroeconómicas reinantes en cada país. Los países deberán actuar con decisión cuando los riesgos soberanos sean elevados y no exista credibilidad fiscal.

Los gobiernos deberán proceder de inmediato a eliminar de forma gradual los legados de las políticas fiscales de la era de crisis, tales como los subsidios a la energía, y emprender reformas para moderar el gasto sin dejar de proteger a los más vulnerables. Las economías avanzadas cuyas poblaciones están envejeciendo deberán contener las presiones de gasto en salud y pensiones mediante reformas de los programas de prestaciones sociales y otras medidas.

Los ingresos tributarios deberían acompasarse a la evolución del gasto. En las economías avanzadas, lograr que el régimen del impuesto a la renta de las empresas se centre más en las utilidades excesivas podría reforzar más los ingresos. Las economías de mercados emergentes y en desarrollo podrían incrementar su potencial de recaudación si amplían las bases impositivas, mejoran el diseño de sus sistemas tributarios y refuerzan la administración de ingresos. Según nuestra investigación, en circunstancias ideales, estas medidas podrían arrojar hasta un 9% adicional del PIB.

Los cimientos sólidos y sostenibles de las finanzas públicas requieren que la planificación y ejecución presupuestaria se realicen con un enfoque a mediano plazo. Todos los países pueden beneficiarse de una transparencia reforzada de las finanzas públicas y de un mayor uso de la tecnología moderna, conocida como tecnogobierno. En los países en situaciones graves de sobreendeudamiento, es importante reestructurar la deuda de manera ordenada y oportuna. La continua cooperación internacional, sobre todo a través del Marco Común del G20 para el tratamiento de la deuda y de la Mesa Redonda Mundial sobre la Deuda Soberana, es indispensable para facilitar un proceso eficiente de reestructuración de la deuda.

—Este blog se basa en el capítulo 1 de la edición de abril de 2024 del Monitor Fiscal.