La Unión Europea tiene un problema de productividad. Desde 2000, su población produce casi 30% menos por hora trabajada de lo que habría cabido esperar si el producto real por hora trabajada hubiese aumentado en línea con el de Estados Unidos.

No haber sido capaces de desarrollar suficientemente las empresas emergentes innovadoras hasta convertirlas en empresas “superestrella” es uno de los motivos por los que la productividad del bloque europeo es deficiente.

El fragmentado sistema económico y financiero europeo también es en parte causa subyacente de este problema. En ausencia de un mercado único de bienes, servicios, trabajo y capitales con menos fricciones, a las empresas emergentes de éxito les resulta más caro y difícil aumentar su escala.

Además, el sistema financiero europeo basado en la banca no es el adecuado para financiar empresas emergentes arriesgadas. Las empresas emergentes de alta tecnología, por lo general, desarrollan nuevas tecnologías y nuevos modelos de negocio, que son arriesgados y podrían resultar difíciles de evaluar para los bancos. Lo que es más: el valor de las empresas emergentes suele residir en su gente, sus ideas y su capital intangible, todo lo cual es difícil de comprometer como garantía para obtener un préstamo del banco. Más aún: la acción de los bancos también se ve restringida por las reglas que (con razón) limitan la concesión de préstamos sin garantías a empresas arriesgadas, incluso en el caso de las que crecen rápidamente y es muy probable que generen grandes beneficios más adelante.

Las reservas europeas de capital privado también son menores y están más fragmentadas que las estadounidenses. Los europeos destinan una porción mayor de sus ahorros a cuentas bancarias que a mercados de capitales. En 2022, los estadounidenses invirtieron en participaciones de capital, fondos de inversión y fondos de pensiones o de seguro 4,6 dólares por cada dólar invertido en ese tipo de activos por los europeos. Esto se debe en parte a que los europeos optan más que los estadounidenses por un régimen de reparto en los fondos de pensiones. Independientemente de los motivos, el resultado final es una menor disponibilidad de financiamiento a través de acciones para las empresas.

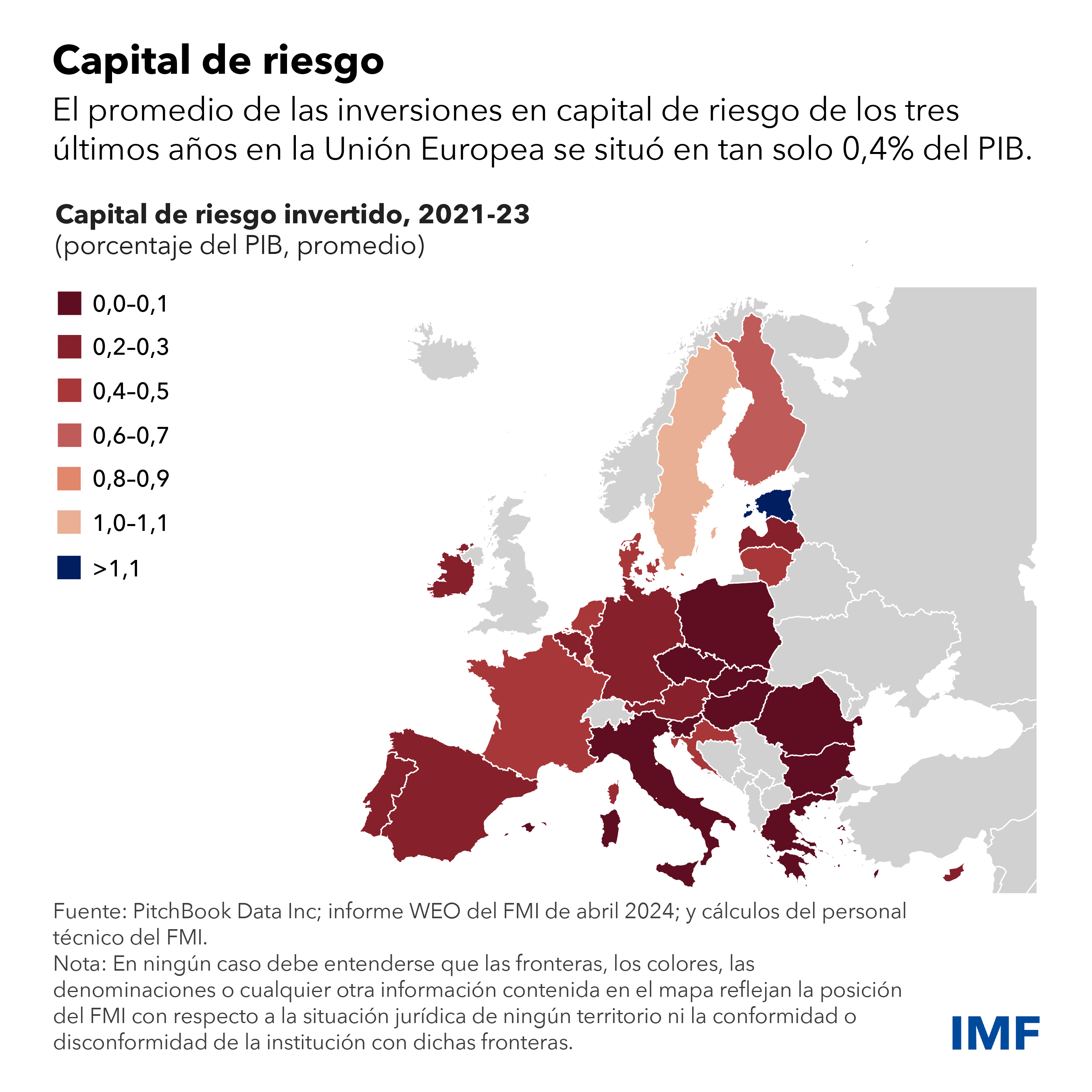

La fragmentación de los mercados surge debido en parte a la legislación, regulación y tributación nacionales, que ponen trabas a la consolidación transfronteriza, la captación de capitales y el reparto del riesgo. Muchos inversionistas institucionales prefieren destinar el capital a empresas con sede en su propio país. Este suele ser también el caso de las inversiones en capital de riesgo, sobre todo en los fondos más pequeños.

Una inversión mayor en capital de riesgo podría alentar la productividad y fortalecer el ecosistema de innovación de la UE. En cambio, las exiguas reservas de capital de riesgo de Europa en la actualidad privan a las empresas emergentes de inversión y hacen que resulte más difícil impulsar el crecimiento económico y el nivel de vida.

Tal y como argumentamos en nuestro nuevo estudio, las medidas tendentes a reforzar los mercados de capital de riesgo de la UE y a eliminar las fricciones financieras transfronterizas que dificultan que los fondos de pensiones y las aseguradoras inviertan en capital de riesgo, podrían incrementar los flujos de financiamiento que se dirigen hacia empresas emergentes prometedoras y promover mejoras en la productividad.

La UE ha perdido su mayor centro de inversión en capital de riesgo, Londres, tras votar el Reino Unido su salida en 2016, y los demás centros que le quedan a la Unión no alcanzan la escala de los de Estados Unidos.

En la última década, el promedio de inversiones en capital de riesgo en la UE se ha situado en 0,3% del producto interno bruto, menos de un tercio del promedio estadounidense. En Estados Unidos, los fondos de capital de riesgo superaron a los de sus contrapartes europeos en USD 800.000 millones durante este período.

Los inversionistas de capital de riesgo se centran en actividades de investigación y desarrollo de alto riesgo que son clave para diseminar las ideas innovadoras y aumentar el crecimiento general. Estos inversionistas son expertos en la selección de empresas emergentes prometedoras y en la canalización de los recursos hacia las empresas con los mejores resultados.

Además, en comparación con su competencia del otro lado del Atlántico, a las empresas emergentes europeas más firmemente establecidas en la UE se les plantean opciones menos atractivas de crecimiento a través de ofertas públicas iniciales. Esto, ya de por sí, no hace sino reducir los incentivos a invertir en ellas. Y lo que es más: cuando las empresas emergentes que crecen a buen ritmo inician una expansión rápida de su escala, suelen verse en la necesidad de buscar el financiamiento en el extranjero porque la disponibilidad de este en Europa es limitada: es lo que se conoce como la brecha de financiamiento de la expansión empresarial. En ese momento, muchas empresas emergentes se trasladan al extranjero en caso de obtener el financiamiento para su expansión más allá de las fronteras nacionales. Europa pierde así gran parte de los beneficios de tener empresas emergentes exitosas en su territorio, tanto en términos del impacto directo sobre el crecimiento como de las repercusiones positivas de la difusión de tecnología.

Las autoridades nacionales podrían dar toda una serie de pasos para apoyar a sus mercados internos de capital de riesgo:

- El sector del capital de riesgo se caracteriza por el riesgo elevado y las asimetrías en el acceso a la información, pero también por externalidades positivas no internalizadas por los inversionistas a título individual. Un régimen bien diseñado de trato fiscal preferente para los inversionistas en capital de empresas emergentes y en fondos de capital de riesgo podría darle al sector el empujón definitivo para que despegue allí donde esté insuficientemente desarrollado o no exista debido a fallas del mercado.

- Reducir las fricciones regulatorias y fiscales a la inversión en capital de riesgo, por ejemplo desarrollando fondos de pensiones privados, aportaría múltiples beneficios, incluida la expansión de las reservas internas de capital para invertir en mercados de capitales y en capital de riesgo.

- Hacer posible que las instituciones financieras públicas nacionales (que han desempeñado un papel importante de apoyo al desarrollo del sector del capital de riesgo en algunos países) expandan la disponibilidad de capital y otras formas de apoyo a los fondos de capital de riesgo y las empresas emergentes innovadoras. Estas entidades deberían invertir en condiciones comerciales de mercado y ayudar a atraer más capital privado, sobre todo de inversionistas institucionales como fondos de pensiones y aseguradoras. Esto se puede hacer rápidamente, antes de que fructifiquen otros esfuerzos de financiamiento.

Tomar medidas a nivel europeo también contribuiría positivamente. El paso fundamental que podría dar la UE es culminar el mercado único de bienes, servicios, trabajo y capitales. Esto llevará tiempo.

De forma más inmediata, las autoridades podrían:

- Afinar las reglas que se aplican a las aseguradoras y otros inversionistas en fondos de capital de riesgo más grandes para reducir los impedimentos a la inversión en capital de riesgo, y en particular para apoyar el financiamiento del crecimiento.

- Expandir la capacidad e instrumentos a disposición del Fondo Europeo de Inversiones (FEI) y el Banco Europeo de Inversiones para canalizar más recursos hacia los fondos de capital de riesgo y las empresas emergentes innovadoras.

- Animar al FEI a que desarrolle un fondo de fondos dirigido a atraer capital de inversionistas institucionales de toda la UE que financiaría grandes fondos de capital de riesgo con un enfoque paneuropeo. Esto contribuiría a reducir la fragmentación de las reservas de capital, haría que los inversionistas institucionales se familiarizasen más con el capital de riesgo en tanto que clase de activos y contribuiría a cerrar la brecha de financiamiento de la expansión empresarial.

En el mediano plazo:

- Reducir la fragmentación del mercado bursátil para aumentar su profundidad, liquidez y valoraciones, lo que haría que cotizar en la UE fuera más atractivo. Esta es una pieza fundamental del plan para la unión del mercado de capitales, pero entrañará un desafío mayor a nivel político.

Las intervenciones del gobierno suelen ser soluciones que distan mucho de ser perfectas pero, por otro lado, puede que resulten necesarias a corto plazo para acelerar el desarrollo del sector del capital de riesgo y el financiamiento de las empresas emergentes innovadoras. Con ello no solo se estimularía la productividad de la UE sino que también se potenciaría su competitividad. Un mayor financiamiento de capital de riesgo para los sectores de las "tecnologías limpias" apoyaría asimismo las ambiciones ecologistas de la UE y reduciría la necesidad de depender de costosas subvenciones que podrían distorsionar el mercado único.