Credit gjp/iStock by Getty Images

Credit gjp/iStock by Getty Images

Credit gjp/iStock by Getty Images

Credit gjp/iStock by Getty Images

Les récentes tensions qui ont perturbé certaines banques aux États-Unis et en Europe sont un rappel flagrant des foyers de grande vulnérabilité financière qui se sont constitués au fil des années durant lesquelles les taux d’intérêt étaient bas, la volatilité comprimée et les liquidités abondantes.

Ces risques pourraient s’intensifier dans les mois à venir, dans un contexte de resserrement continu de la politique monétaire à l’échelle mondiale. Il est donc particulièrement important de bien appréhender et de protéger ce vaste pan du secteur financier, qui comprend toute une série d’institutions autres que les banques. Les intermédiaires financiers non bancaires (IFNB), y compris les fonds de pension, les sociétés d’assurance et les fonds spéculatifs, jouent un rôle majeur dans le système financier mondial en offrant des services financiers et un accès au crédit, soutenant ainsi la croissance économique.

La croissance du secteur des IFNB s’est accélérée après la crise financière mondiale, si bien que ce secteur représente aujourd’hui près de 50 % des actifs financiers mondiaux. Le bon déroulement des opérations du secteur non bancaire est donc essentiel pour la stabilité financière.

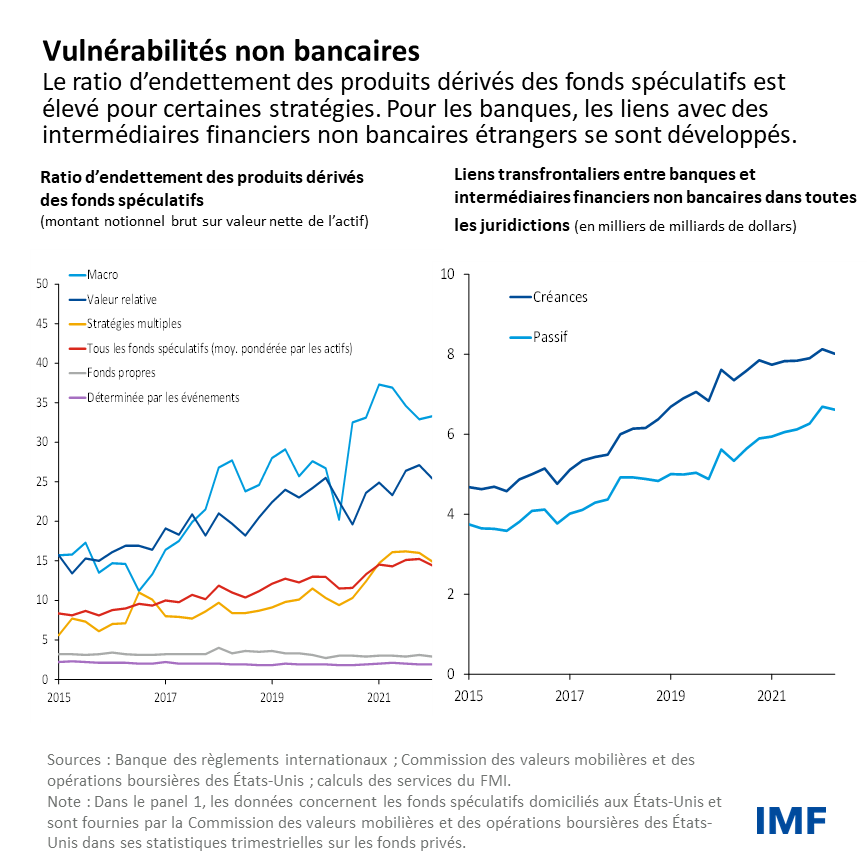

Toutefois, les vulnérabilités des IFNB semblent s’être accrues au cours de la dernière décennie. Comme il ressort d’un chapitre analytique de notre dernier Rapport sur la stabilité financière dans le monde [lien], les perturbations affectant les IFNB ont tendance à se manifester dans un contexte de fort taux d’endettement, par exemple par un recours à l’emprunt pour financer leurs investissements ou augmenter leurs rendements, ou par l’utilisation d’instruments financiers, tels que les produits dérivés.

Les tensions sont également provoquées par des asymétries de liquidités, lorsqu’une institution n’est pas en mesure de générer suffisamment de liquidités, soit par la liquidation d’actifs, tels que des obligations ou des actions, soit par l’utilisation de lignes de crédit pour faire face à des demandes de rachat de la part d’investisseurs.

Enfin, les niveaux élevés d’interconnexion entre les IFNB et avec les banques traditionnelles peuvent être un élément décisif d’amplification des tensions financières. La crise survenue l’an dernier au Royaume-Uni, qui a concerné les fonds de pension et les stratégies d’investissement guidées par le passif, souligne l’interaction périlleuse entre endettement, risque de liquidité et interconnexion. Les inquiétudes entourant les perspectives budgétaires du pays ont entraîné une forte hausse des rendements des obligations souveraines britanniques. Cette hausse a provoqué des pertes importantes dans les investissements des fonds de pension à prestations définies, qui avaient emprunté moyennant de telles garanties, ce qui a entraîné des appels de marge et de garantie. Pour répondre à ces appels, les fonds de pension ont été contraints de vendre des obligations d’État, ce qui a eu pour effet d’augmenter encore leurs rendements.

Il est utile de prendre du recul et d’examiner le contexte actuel dans lequel évoluent les IFNB. Alors que l’inflation n’a pas augmenté aussi rapidement depuis des décennies et que la stabilité des prix est la priorité de la plupart des banques centrales, l’injection de liquidités par ces dernières pour assurer la stabilité financière pourrait compliquer la lutte contre l’inflation. Lorsque le taux d’inflation est faible, les banques centrales peuvent réagir aux tensions financières en assouplissant leur politique, par exemple en réduisant les taux d’intérêt ou en achetant des actifs afin de rétablir le fonctionnement du marché.

Cependant, dans un contexte d’inflation élevée, les banques centrales peuvent être amenées à procéder à des arbitrages difficiles entre favoriser la stabilité financière et assurer la stabilité des prix pendant les périodes de tension susceptibles de menacer la santé du système financier.

Les décideurs doivent disposer d’outils adaptés pour remédier aux perturbations du secteur des IFNB qui pourraient avoir des implications négatives sur la stabilité financière. Une surveillance, une réglementation et une supervision rigoureuses sont des conditions préalables essentielles. Les décideurs doivent également combler ou éliminer les lacunes dans la communication réglementaire de données clés, notamment en ce qui concerne le niveau de risque encouru par les entreprises dans le cadre de leurs emprunts ou de l’utilisation de produits dérivés.

Des mesures doivent aussi être prises pour permettre aux IFNB de mieux gérer les risques, éventuellement par la divulgation en temps utile de données publiques granulaires et par le respect d’obligations en matière de gouvernance. Ce renforcement de la gestion des risques dans le secteur privé doit être soutenu par des normes prudentielles adéquates, notamment des exigences en matière de fonds propres et de liquidités, ainsi que par des contrôles plus stricts menés avec des moyens plus importants.

Ainsi, en limitant les circonstances et les incitations encourageant une prise de risque excessive, les IFNB pourraient prendre des décisions opérationnelles plus prudentes. L’intervention des banques centrales pour fournir des liquidités en cas de tensions systémiques devrait aussi devenir moins nécessaire et moins fréquente.

S’il est toutefois nécessaire que les banques centrales interviennent, elles peuvent le faire de trois façons :

Une communication claire est essentielle afin que les mesures de soutien à la liquidité ne soient pas perçues comme allant à l’encontre de la politique monétaire. À titre d’exemple, l’achat d’actifs pour rétablir la stabilité financière tout en poursuivant le resserrement quantitatif pour ramener l’inflation à son niveau cible peut être source de confusion et compliquer les efforts de communication. Lorsqu’une banque centrale annonce des mesures de soutien à la liquidité, elle doit clairement expliquer l’objectif visé sur le plan de la stabilité financière et préciser les paramètres et le calendrier de l’intervention.

Plus généralement, la coopération entre les décideurs nationaux et la coordination internationale des autorités nationales sont essentielles pour améliorer l’identification des risques et la gestion des crises. Plus précisément, la coordination des réformes au niveau international peut réduire les risques de retombées transfrontalières négatives, de chevauchement réglementaire et de fragmentation du marché.

Compte tenu de la croissance et des capacités d’intermédiation de plus en plus importantes du secteur des IFNB au niveau mondial, il est urgent de mettre au point les outils adéquats qui faciliteraient l’accès aux liquidités des banques centrales, tout comme les garde-fous adaptés qui permettraient de limiter le recours à ces liquidités. Cette exigence est d’autant plus forte que les vulnérabilités du secteur financier pourraient être amenées à croître dans un contexte de resserrement continu de la politique monétaire.

Une fois cet article de blog publié, son adresse URL sera :