Dans un contexte d’exacerbation des tensions géopolitiques, les entreprises et les dirigeants se penchent de plus en plus sur des stratégies destinées à renforcer la résilience des chaînes d’approvisionnement en transférant la production à l’intérieur de leur pays ou dans des pays de confiance.

En avril 2022, la secrétaire au Trésor des États-Unis a fait valoir que les entreprises devraient tendre vers la relocalisation des chaînes d’approvisionnement dans des pays amis. Plus récemment, la Commission européenne a proposé le Net Zero Industry Act, règlement pour une industrie à zéro émission nette, en riposte aux aides prévues dans l’Inflation Reduction Act, la loi des États-Unis sur la réduction de l’inflation. La Chine ambitionne quant à elle de remplacer les technologies importées par d’autres solutions locales afin de réduire sa dépendance à l’égard de ses concurrents géopolitiques.

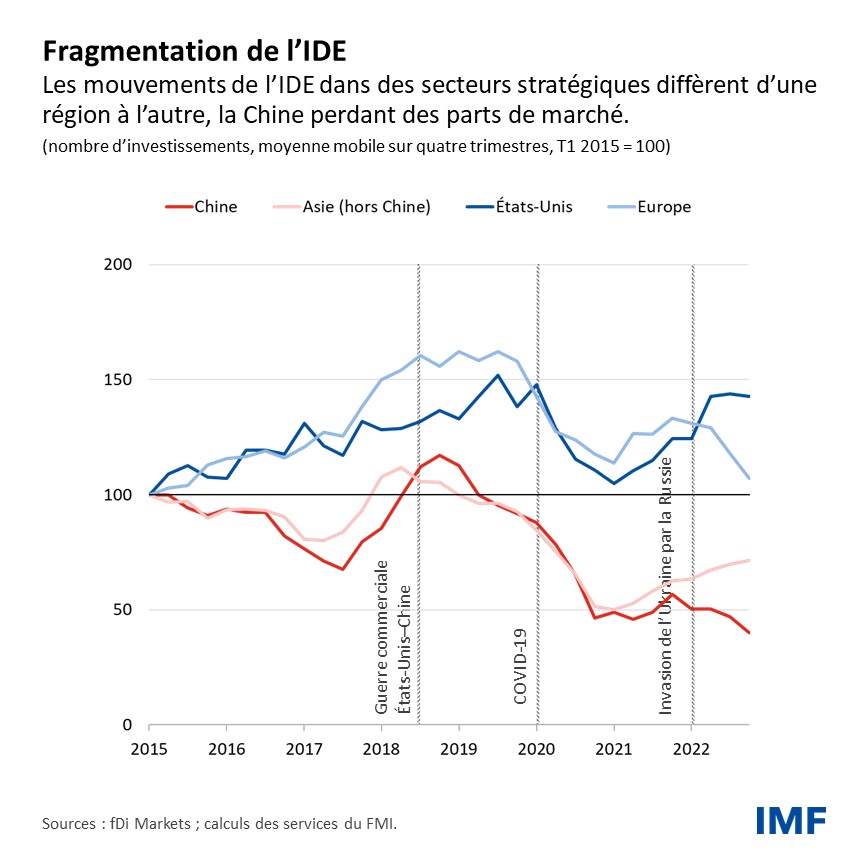

Ces exemples illustrent la tendance croissante à la fragmentation géoéconomique, comme nous le démontrons dans un chapitre analytique de la dernière édition des Perspectives de l’économie mondiale. Notre analyse des répercussions sur l’investissement direct étranger (IDE) montre que ces flux présentent des caractéristiques différentes selon les pays d’accueil, notamment dans des secteurs stratégiques comme les semi-conducteurs. Les mouvements d’IDE stratégiques vers les pays asiatiques ont commencé à reculer en 2019 et ne se sont redressés que légèrement au cours des derniers trimestres, à l’exception des flux vers la Chine, qui n’ont pas encore repris.

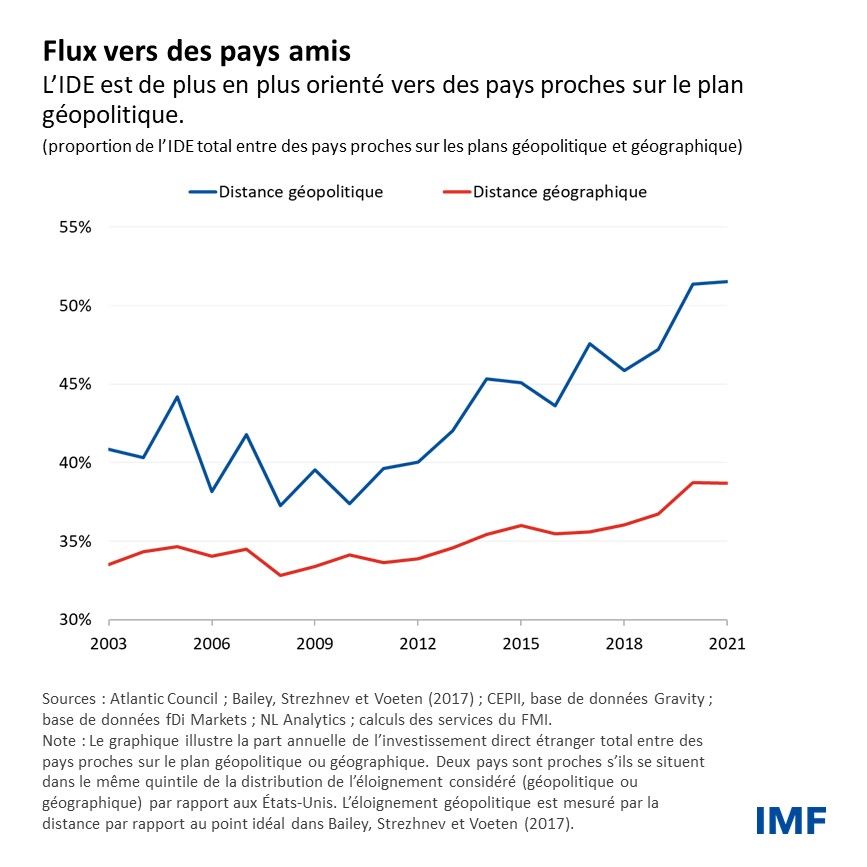

Ces dix dernières années, la part des mouvements d’IDE entre pays alignés sur le plan géopolitique n’a cessé d’augmenter, plus que pour les pays plus proches géographiquement, ce qui semble indiquer que les préférences géopolitiques déterminent de plus en plus le périmètre géographique des IDE.

Ces tendances montrent aussi que si les tensions géopolitiques continuent à s’accentuer et si les pays se divisent davantage selon des clivages géopolitiques, les IDE pourraient se concentrer encore plus au sein de blocs de pays alignés.

Parallèlement aux déplacements des nouveaux flux, nous cherchons aussi à savoir si une fragmentation grandissante pourrait se traduire par un transfert des investissements directs existants, en créant un indice de l’exposition des pays à ces évolutions. Les pays émergents et pays en développement sont plus vulnérables à un transfert des IDE que les pays avancés, notamment parce qu’ils sont davantage tributaires de flux provenant de pays plus éloignés sur le plan géopolitique.

Plusieurs grands pays émergents sont vulnérables au transfert des IDE, ce qui montre que le risque de fragmentation ne se concentre pas uniquement dans un petit nombre de pays. Les pays avancés ne sont pas non plus à l’abri, en particulier ceux qui détiennent de vastes stocks d’IDE dans des secteurs stratégiques. Comme la fragilité peut aussi s’étendre aux flux hors IDE, ce qui est développé dans un chapitre analytique de l’édition d’avril 2023 du Rapport sur la stabilité financière dans le monde, une montée des tensions politiques pourrait provoquer une redistribution massive des mouvements de capitaux à l’échelle mondiale.

Alors que des chaînes d’approvisionnement réorganisées pourraient renforcer la sécurité nationale et permettre de conserver un avantage technologique sur les concurrents géopolitiques, la relocalisation dans des pays amis ou partenaires réduira souvent la diversification et exposera davantage les pays à des chocs macroéconomiques. Par ailleurs, il ressort de notre nouvelle étude que transférer les IDE en les rapprochant des pays d’origine pourrait pénaliser les pays d’accueil en raison d’un accès réduit aux capitaux et aux progrès technologiques.

Nous observons que l’arrivée d’entreprises multinationales dans des pays étrangers profite souvent directement aux entreprises nationales. Dans les pays avancés, la concurrence accrue exercée par des sociétés étrangères pousse les entreprises nationales à améliorer leur productivité. Dans les pays émergents et pays en développement, les fournisseurs nationaux bénéficient de transferts de technologies et d’un accroissement de la demande locale de composants qui finissent par être utilisés dans des secteurs en aval.

Ces effets positifs ont plus de chances de se matérialiser lorsque des sociétés étrangères s’implantent dans un pays pour produire des intrants qui seront fournis à des entreprises apparentées. C’est le cas de l’usine de semi-conducteurs de Samsung Electronics au Vietnam, qui fabrique des produits commercialisés essentiellement à d’autres branches du conglomérat coréen à travers le monde. Cela tient au fait que ce type d’IDE vertical concerne surtout des fabricants de biens intermédiaires qui utilisent des technologies plus perfectionnées et à plus forte intensité de compétences.

Un monde plus pauvre

Enfin, nous nous appuyons sur des scénarios hypothétiques pour illustrer les possibles effets de la fragmentation à long terme des flux d’investissement. D’une manière générale, un monde morcelé risque d’être un monde plus pauvre. Nous estimons que les pertes de production mondiale à long terme représentent près de 2 % du produit intérieur brut mondial. Ces pertes risquent d’être inégalement réparties. Les pays émergents et pays en développement sont particulièrement pénalisés par l’accès restreint à l’investissement des pays avancés, du fait de la réduction de la formation de capital et des gains de productivité tirés du transfert de meilleures technologies et d’un plus grand savoir-faire.

Si des pays sortiront peut-être gagnants du transfert des flux d’investissement, une grande incertitude entoure ces gains. Certains pays, par exemple ceux qui restent accessibles à différents blocs géopolitiques, pourraient profiter de la réorientation des investissements. Cependant, ces effets positifs risquent d’être au moins en partie neutralisés par les retombées de la contraction de la demande extérieure. En outre, dans un monde morcelé, caractérisé par une montée des tensions géopolitiques, les investisseurs pourraient craindre que des pays non alignés soient contraints de choisir un bloc à l’avenir, et cette incertitude pourrait amplifier les pertes.

Les conséquences économiques généralisées de la fragmentation de l’IDE donnent à penser que les dirigeants devraient soigneusement mettre en balance les motivations stratégiques qui sous-tendent la relocalisation, potentiellement dans des pays amis, et les répercussions économiques sur leur propre pays et sur les autres.

Les pertes de production estimées à long terme sont massives et généralisées, ce qui explique pourquoi il est indispensable de promouvoir l’intégration mondiale, d’autant que les grands pays adoptent des mesures tournées vers leurs intérêts. Dans le même temps, l’actuel système multilatéral fondé sur des règles doit s’adapter aux mutations de l’économie mondiale et devrait aller de pair avec des mécanismes crédibles pour atténuer les retombées des mesures unilatérales.

Alors que le climat d’incertitude accentue les pertes dues à la fragmentation, il faudrait prendre des mesures multilatérales pour réduire autant que possible cette incertitude, notamment en améliorant les échanges d’informations dans le cadre d’un dialogue multilatéral. L’élaboration d’un cadre pour mener des concertations internationales, par exemple sur le recours à des subventions pour inciter à la relocalisation, potentiellement dans des pays amis, de l’IDE, pourrait aider les pouvoirs publics à anticiper d’éventuelles conséquences indésirables. Cela pourrait aussi limiter les retombées internationales en tempérant l’incertitude et en renforçant la transparence sur les actions envisageables.