気候変動によって、世界はより危険な場所になっている。熱波や干ばつ、ハリケーン、沿岸洪水に伴う破壊はとどまるところを知らず、人々の命や暮らしが犠牲になっている。それだけでなく、一国の財政にも深刻な影響を及ぼす可能性がある。

IMF職員による最近の研究では、ある国の気候変動に対する脆弱性や耐性がその国の信用力や借入コスト、ひいてはソブリン債のデフォルトの可能性に直接影響しうることが判明している。

気候変動の経済的影響については以前から知られてきたが、気候変動がソブリンリスクにどのように影響するかの研究は限定的であった。

IMF職員による研究では、気候変動とソブリン格付けの関係に関する証拠が示されている。この研究は、気候変動への脆弱性とソブリン債のデフォルトリスクを初めて関連付けた同様の分析に基づいている。私たちの研究では、同じように、気候ショックとソブリン債利回りの関連もわかっている。

これらすべての研究結果から繰り返し見て取れるのは、気候変動によって生じる金融リスクが発展途上国、とりわけ気候ショックに対処する準備が不十分な国でより敏感に意識されているということだ。こうした国々では、例えば政策余地の不足が理由となって備えが不十分となっている。

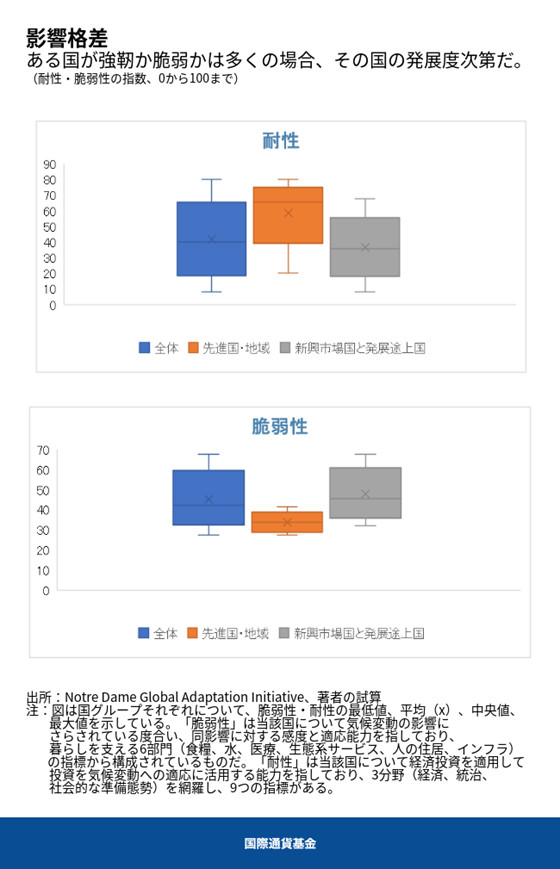

気候を加味した信用スコア

気候変動がどのようにソブリン格付けに影響するかの理解が深まれば、政府や企業が安全に借入をどのくらい行えるかや、それがどの程度のコストを伴うかに関して貴重な知見を得られるようになるだろう。

私たちは、脆弱性や耐性を測る上で、「ノートルダム大学グローバル適応イニシアティブ」によって作成された気候変動への脆弱性・耐性に関するデータセットを用いている。このデータは、各国の気候関連の混乱に対する全体的な弱さや、気候変動の影響に対処する能力を捕捉している。

私たちは、1995年から2017年に及ぶ67か国のパネルデータを用いて、気候変動に対する脆弱性がソブリン格付けにマイナス影響をもたらすことを突き止めた。この負の影響は、ソブリン債のスプレッドや信用力に関する従来のマクロ経済的決定要因を考慮に入れた上でもなお見られる。

サンプル国では、気候変動に対する脆弱性が10%ポイント高まる時、米国の指標銘柄に対する長期国債(10年物)のスプレッドが約30ベーシスポイント拡大する。これに対し、気候変動への耐性が10%ポイント改善する時には、長期国債のスプレッドが7.5ベーシスポイント減少する。

しかしながら、サンプル国を国グループ別に見た場合、結果は先進国と発展途上国の間でかなり対照的なものとなる。

先進国では気候変動に対する脆弱性が国債のスプレッドや格付けに重大な影響を及ぼさないのに対して、新興市場国や発展途上国ではその影響がはるかに大きくなる。これは、気候変動の影響に適応し、それを緩和する能力が先進国よりも低いことが主な理由である。新興市場国や発展途上国では、気候変動に対する脆弱性が10%ポイント高まる時、長期国債のスプレッドが150ベーシスポイント以上拡大する。気候変動への耐性が10%ポイント改善すると、国債スプレッドは37.5ベーシスポイント低下する関係性が見られている。平均で考えると、これはサンプル国全体について見た場合の5倍である。さらに、第1四分位数の国々と第3四分位数の国々との差は、気候変動への脆弱性の場合に233ベーシスポイントで、気候変動への耐性の場合に56ベーシスポイントであった。

債務デフォルト

気候変動への脆弱性・耐性に関する同じ国別データを使用して、気候変動とソブリン債デフォルトとの間の関係について見たところ、同様の傾向があることがわかった。

私たちは、同じ1995年から2017年にかけての116か国のパネルデータを用い、気候変動に対する脆弱性が高い国では気候変動への耐性がより高い国に比べてソブリン・デフォルトの可能性が高いことを突き止めた。

実証研究結果からはまた、気候変動への耐性がある場合には気候変動に対する脆弱性がより高い国に比べてソブリン債のデフォルトの確率が低下することも見て取れる。ここでは、ソブリン・デフォルトに関する従来の決定要因をコントロールしている。

耐性の構築

十分な対策がとられない中、気候変動は世界各地で避けられない現実となっている。気温上昇や気象パターンの変化、氷河の融解、暴風雨の強大化、海面上昇は、低所得国を中心に紛れもなく脆弱性を生み出している。

コロナ禍の影響から各国が持続的に復興する道筋を模索する中で、気候変動への耐性がもたらす利益は明らかである。とりわけ、財政能力が限定的な発展途上国では、債務負担を抑制しつつ強靭なインフラや環境保全への投資に必要な財源を確保すべく設計された災害保険や自然保護債務スワップといった代替的手段から恩恵を受けることができるだろう。

同時に、費用対効果の高い気候変動緩和・適応戦略を追求し、強靭なインフラなどによって気候リスクに対する構造的な耐性を構築し、財政バッファーや保険の仕組みを通じて財政の強靭性を強化し、気候に敏感な部門への過度の依存を低減すべく経済の多様化を進めることによって、気候変動による財政の圧迫を軽減し、格付けの引き下げに伴う借入コストを抑制することが可能となる。

******

セルハン・チェビックは現在、IMF西半球局のシニアエコノミストでカリブ諸国を担当している。2018年11月から同局に勤務。それ以前には財政局と中東中央アジア局に務めた。過去には、世界の新興市場国を担当するチーフエコノミストとしてモルガンスタンレーと野村グループに勤務した。

ジョアン・トヴァール・ジャレスはリスボン大学の経済学助教授。前職はポルトガル財政審議会のシニアエコノミスト。IMF、経済協力開発機構(OECD)、欧州中央銀行でもエコノミストとして勤務した。学術面では、パリ政治学院、アバディーン大学、ケンブリッジ大学、そしてノバ・デ・リスボア大学で教鞭をとった。財政政策、予測実績、構造改革、マクロ金融リンケージ、エネルギー経済学などを主な研究分野としている。幅広く執筆を行っており、査読付き学術誌で100を超える論文を発表してきた。ケンブリッジ大学で経済学博士号を取得。