Credit (Image: anyaberkut/iStock by Getty Images)

Credit (Image: anyaberkut/iStock by Getty Images)

国際協調は歳入の増加、格差への取り組み、そして気候変動との闘いに貢献する。

テクノロジー、グローバル化、地球温暖化は世界を変容させたが、税制もその変化に歩調を合わせなければならない。今やマウスをクリックするだけで、個人は国際送金を行い、企業は世界サプライチェーンの関連会社と取引を行うことができる。生産は位置を問わないノウハウという無形資産に左右されている。雇用主と従業員は異なる国で業務が行える。所得と生産要素が可動性を高め、気候変動によって地球が危機に晒されるなかで、各国はボーダレス化する課税問題に直面しているのだ。

脱税と租税回避は、社会支出やインフラ投資の資金源と成り得た歳入を減少させ、格差や不公平感も悪化させる。一国が利己的な国内政策を取れば、他の国々が不利な形でその影響を被るだろう。各国が他国への弊害を顧みずに自国の租税政策を決定すると、すべての国が損をしかねない。

IMFの最新の「財政モニター」は、大企業への課税、オフショア企業に関する情報の共有、公平なカーボンプライシングの立法化という3つの領域において、国際協調が万人の利益になりうることを示している。

法人課税に関する協調

世界の大手多国籍企業は対世界GDP比9%もの年間利益を上げているが、その納税額の低さから広範な不満が生まれたことを受けて、1世紀前から続く国際体制を現代化する革新的な協定の策定が急がれた。2021年には137か国が包摂的枠組みに基づく2つの柱から成る解決策に合意し、協調に関して画期的な進展を遂げた。複数の国で生放送の政治討論会の焦点になるほど、2022年は同合意を実行に移す極めて重要な年であり、「財政モニター」ではその潜在的な恩恵を評価した。

合意の第1の柱では、多国籍企業の利益の一部は企業の財・サービスが使用または消費された場所で課税されると定めている。すなわち、従業員が顧客の拠点から遠く離れた場所に勤務するハイテク企業であっても、顧客がいる場所で課税できるということだ。デジタルコマースが普及したこの世界においては歓迎すべき進展である。IMFの報告書によれば、合意による税収の再配分額は多国籍企業の世界利益の2%に留まるが、この新たな課税原則が基盤を成す税制は、一方的措置であるデジタルサービス税よりも有効性が高い。

第2の柱では、国際的な最低法人税率(15%)が導入されている。この措置は、各国の法人税引き下げ競争と企業の国外利益移転それぞれのインセンティブを減らすことで、租税競争に歯止めをかける。「過少に」課税されている利益があれば、一部の国によって最低税率まで上乗せで課税される仕組みになっており、世界全体で法人税の税収が最大6%増加する。法人税率の低下傾向を逆転すれば、税率の引き下げ競争が緩和されて税収額がさらに8%増加し、合計で14%増となる。しかし、低所得国の状況に合わせて調整する努力は継続すべきであり、例えば、法人課税を部分的に簡略化する、国境を越える支払いの源泉徴収を強化する、多国籍企業に関する国別の情報をさらに共有する、といった取り組みを検討すべきだ。低所得国が今般の変革の恩恵を享受するためには、無駄な税制上の優遇措置を撤廃するなど、補完的な改革を採用していく必要がある。

個人課税に関する協調

法人と同様に、最富裕層を中心とした個人の課税にも、国際協調が欠かせない。パナマ文書やパラダイス文書のような文書流出によって、大量のオフショア資産や、広範に及ぶ税の抜け穴の存在が明らかになった。極めて高い匿名性を確保できるデジタル資産が普及していることからも、情報の共有はますます不可欠だ。資産隠蔽を目的とする不透明なオフショア口座は、歳入の損失を招くだけでなく、汚職による収益の国際送金をも容易にしている。

国際協調は具体的な成果を上げており、税の透明性および税務目的の情報交換に関するグローバル・フォーラムのもとで163か国が情報交換に同意した。ただし、IMFの報告書は情報の信頼性に改善の余地がある点も指摘している。各国は受益所有権の登録簿(会社を実質的に所有または支配している者に関する情報)をさらに推進していくべきだ。

一部の国ではこうしたメカニズムがすでに確立されているものの、肝心なのはその実施方法である。登録簿の情報は公的なデータベースで一元管理すべきだからだ。効果的な情報活用は法執行に極めて重要であり、低所得国は透明性から恩恵を得るためのノウハウをさらに培う必要が出てくるだろう。

国際協調の強化を要する最近の現象としてもうひとつ挙げられるのが、労働力の移動性の高まりである。国境を越えてリモートワークを行う機会が拡大するにつれて、高技能者を狙ったデジタルノマドビザを発給する国が増えている。各国の税率の差を勘案した推計によれば、国境を越えたリモートワークを通じて各国間で再分配される個人所得税税収額は、世界の同税収額の1.25%に上る。雇用主の居住国と従業員の居住国の間で一貫性のある税務処理を図るために、今後は協調の重要性がますます高まるだろう。

カーボンプライシングに関する協調

気候変動と闘うためには具体的な協調的行動が喫緊の課題である。温室効果ガス排出量は急激に増加しており、われわれは破滅的な地球温暖化へと猛進している。排出量は科学者がかろうじて安全だと考える限界値の2倍以上の水準に向かっている。

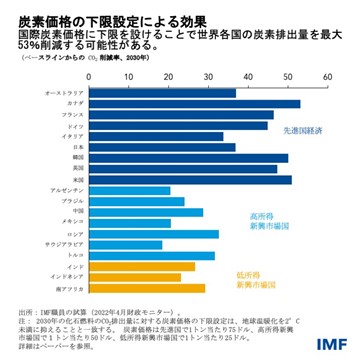

炭素価格の国際的な下限は、国際的な最低法人税率と類似するところがある。だがここでは、一握りの主要排出国が協調を加速させることにより良いスタートが切れるだろう。炭素価格の国際的な下限は排出量を抑制し、競争力に関する懸念も軽減する。地球温暖化の気温上昇幅を摂氏2度未満に抑えると同時に、代替アプローチ(同等価格の算出を通じた規制など)の採用も可能にする。炭素価格の国際的な下限には、所得水準に基づいて国ごとに異なる責任を反映させることもできる。

各国政府は、ウクライナでの戦争によるエネルギー価格高騰への対応を迫られるなかで、化石燃料の消費に補助金を支給するのではなく、(理想的には的を絞った補助金や公共料金の一時割引などで)国民を支援すべきである。短期的な対応に気を取られて、再生可能エネルギーやエネルギー効率向上に投資する努力を怠ってはならない。炭素税の段階的な引き上げ計画をすでに策定している国は、その計画を堅持すべきだ。予定されている増加幅は、世界のショックによる最近の価格の乱高下と比較すれば遥かに小さいからである。税収は、すべての労働者と地域社会がグリーン移行から恩恵を享受できる形で活用しなければならない。国際的なレベルでは、炭素価格の下限(あるいは同等の措置)に関する合意が急務である。

歴史が示している通り、国際協調は、パンデミックや紛争の経済的な悪影響に対処する時にこそ大きな価値を発揮する。国境を越えて新型コロナウイルス感染症と闘う科学者たちの協調的な精神にのっとり、今こそ企業への課税を改善し、脱税と闘い、より公平でグリーンな世界のために行動する時なのである。

*****

ヴィトール・ガスパールは、ポルトガル国籍でIMF財政局長。IMFで勤務する前には、ポルトガル銀行で特別顧問など政策関連の要職を歴任。2011~2013年にはポルトガル政府の財務大臣。2007~2010年に欧州委員会の欧州政策顧問局長、1998~2004年に欧州中央銀行の調査局長を務めた。ノーバ・デ・リスボン大学で経済学博士号とポスト・ドクター学位を取得。また、ポルトガル・カトリカ大学でも学んだ。

シャフィク・ヘブースは、IMF財政局の課長補佐。課税政策に関して先進国、新興市場国、低所得国で広範にわたる提言を行ってきた。税制と財政政策に関する幅広い問題を研究対象とし、「American Economic Journal: Economic Policy」「Journal of Public Economics」「Journal of Monetary Economics」などの学術誌にて論文を発表している。ゲーテ大学フランクフルトで経済学博士号を取得。

パオロ・マウロは、IMF財政局副局長。現職以前はIMFのアフリカ局、財政局、調査局で様々な管理職を歴任。ピーターソン国際経済研究所でシニアフェローを務め、2014~2016年にはジョンズ・ホプキンス大学ケアリー・ビジネススクールの客員教授。「Quarterly Journal of Economics」「Journal of Monetary Economics」「Journal of Public Economics」などの学術誌にて論文を発表し、学術界や主要メディアで多数引用されている。共著に『World on the Move: Consumption Patterns in a More Equal Global Economy』、『Emerging Markets and Financial Globalization』、『Chipping Away at Public Debt』の3冊がある。