IMF世界経済見通し

感染件数の増加、景気回復の停滞、そしてインフレ率の上昇

2022年1月

2022年1月

世界経済は、前回予想よりも悪化した状況で2022年を迎えている。新型コロナウイルスの新変異株「オミクロン株」が蔓延したことを受けて、各国は再び移動制限を課した。エネルギー価格上昇と供給中断によって、予想以上に広範囲に渡る激しいインフレが起きており、これは米国と新興市場国・発展途上国の多くで顕著である。さらに、中国における不動産部門の減速や民間消費の予想を下回る回復により限定的な成長見込みとなっている。

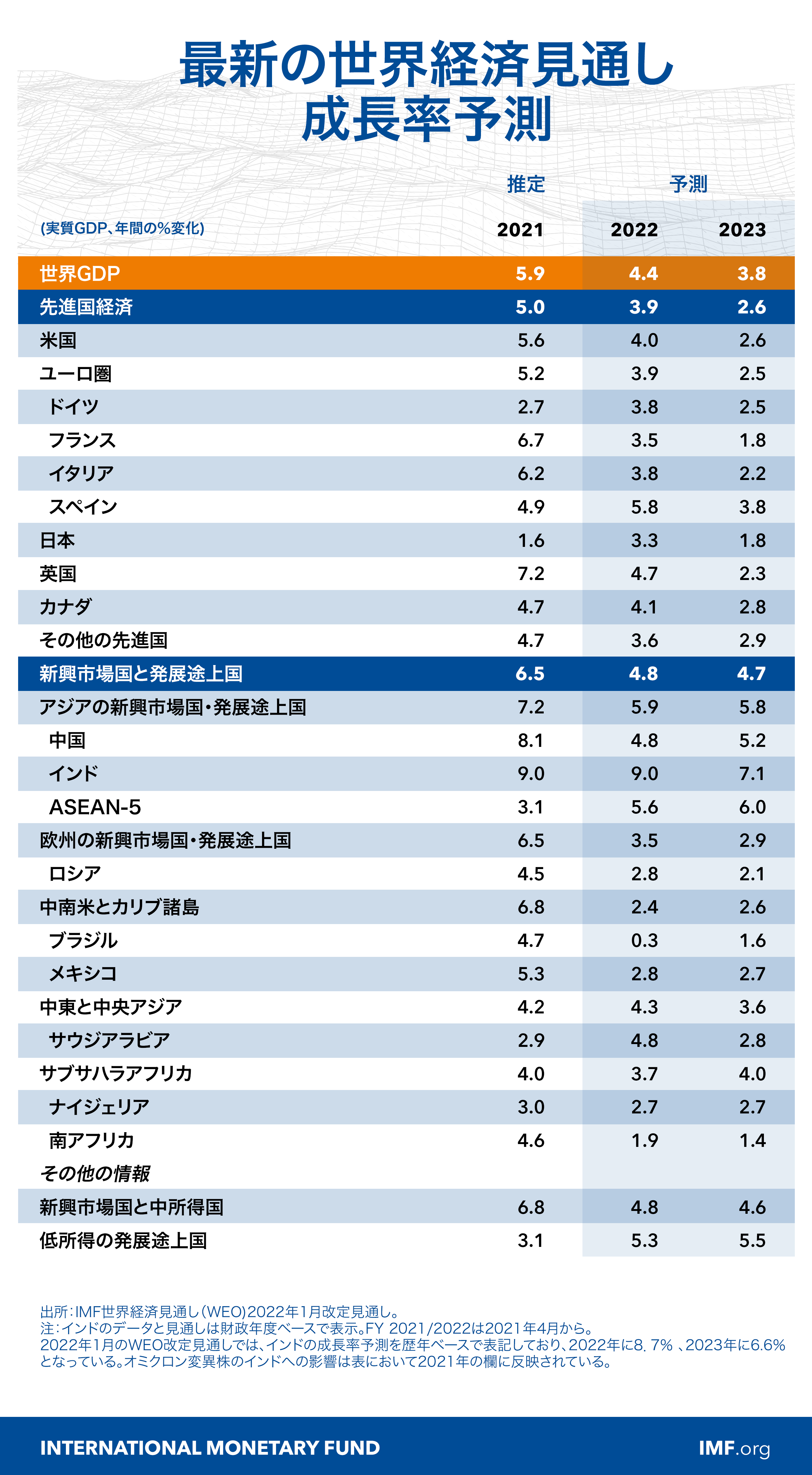

世界経済の成長率は、2021年の5.9%から2022年には4.4%まで減速する見込みである。10月の世界経済見通し(WEO)における2022年の予測から0.5%ポイントの引き下げとなり、世界二大経済大国の予測の下方改定を大きく反映する形となった。米国に関しては、ベースライン予測から財政政策パッケージの「ビルド・バック・ベター(よりよき再建)」を取り除いた想定の見直しや、金融緩和解除の前倒し、継続する供給不足から、1.2%ポイントの下方改定になった。中国では、厳格な新型コロナ政策に起因するパンデミック関連の混乱と、不動産デベロッパーの間で長期化している金融ストレスによって、0.8%ポイントの下方改定となっている。2023年の世界経済成長率は3.8%に減速する見込みである。前回予測から0.2%ポイント引き上げられたが、この上方改定の主要因は、成長を押し下げている足元のマイナス要因が2022年後半に解消された場合の機械的な持ち直しにすぎない。この予測は、ワクチン接種率が世界全体で向上して治療の効果が高まると仮定し、2022年末までにほとんどの国で健康障害が低水準まで治まることを条件としている。

目下のサプライチェーンの混乱と高水準のエネルギー価格が2022年にも継続することから、高インフレは10月WEOの予想よりも長引くと考えられる。インフレ期待が安定し続けるとの想定のもとに、2022年に需給の不均衡が解消され、主要経済国の金融政策が反応すれば、インフレは徐々に沈静化するだろう。

世界経済のベースライン予測を取り巻くリスクは下振れしている。新型コロナの新たな変異株が出現すれば、パンデミックはさらに長期化し、経済に新たな混乱を引き起こす恐れがある。さらに、サプライチェーンの混乱、エネルギー価格の乱高下、局所的な賃金上昇圧力は、インフレや政策路線に伴う不確実性の高さを浮き彫りにしている。先進国が利上げを実施するに伴い、金融安定性を取り巻くリスクや、新興市場国・発展途上国の資本フロー、通貨、財政状況に関するリスクが顕在化する可能性があり、債務水準が過去2年間で大幅に上昇したことがさらに追い打ちをかけている。地政学的緊張が高いことから他の世界規模のリスクが具現化する懸念も拭い切れず、進行中の気候非常事態によって大規模な自然災害が起きる可能性は今後も高いままだ。

パンデミックが猛威を振るい続ける今、効果的な世界保健戦略の重要性がかつてないほど高まっている。新型コロナに新たな変異株が出現するリスクを軽減するためには、世界中にワクチン、検査用品、治療薬を行き渡らせなければならない。そのためには、ワクチンを増産するとともに、国内配送システムを改善し、世界のワクチン分配の公平性を高める必要がある。多くの国では、金融政策としてインフレ圧力を緩和するために引き締め路線を継続する一方で、財政政策としては、パンデミック初期ほどの余力がなくとも、保健・社会支出を優先しつつ、最も被害を受けた人への支援に重点的に取り組むべきであろう。こうしたもとで、流動性アクセスを維持し、必要に応じて債務再編を順序よく進めるためには、国際協力が不可欠である。壊滅的な気候変動のリスクを軽減すべく、気候政策への投資も欠かすことができない。

© 2026 International Monetary Fund. All rights reserved.