Claudio Raddatz e Adolfo Barajas

Quando uma companhia aérea mexicana compra aviões fabricados no Brasil, é provável que financie a compra com um empréstimo em dólares obtido de um banco não americano. Esse é apenas um exemplo da enorme importância do dólar nas transações financeiras internacionais entre contrapartes não americanas.

O que aconteceria se, de repente, os bancos não americanos se vissem sem dólares? Foi o que ocorreu durante a crise financeira mundial de 2007-2008, quando as empresas financeiras americanas hesitaram em emprestar dólares às suas contrapartes estrangeiras. Para evitar o colapso do sistema financeiro mundial, o Federal Reserve forneceu mais de US$ 500 bilhões em recursos emergenciais a bancos centrais estrangeiros, que poderiam então repassar esse dinheiro aos bancos que necessitassem de dólares em seus respectivos países.

Como explicamos no Capítulo 5 do mais recente Global Financial Stability Report, os bancos não americanos continuam a ter uma participação fundamental no crédito em dólares em todo o mundo. De fato, seus ativos em dólares aumentaram de US$ 9,7 trilhões em 2012 para US$ 12,4 trilhões em meados de 2018 e permanecem comparáveis aos níveis anteriores à crise em relação ao seu total de ativos. Embora as reformas adotadas após a crise tenham fortalecido os sistemas bancários em todo o mundo, nossa análise mostra que os bancos não americanos continuam vulneráveis a perturbações no fluxo de dólares que poderiam transmitir choques a suas economias nacionais e aos países que recorrem a eles para obter empréstimos. O primeiro passo para resolver o problema é medi-lo corretamente; elaboramos um conjunto de indicadores para ajudar as autoridades nessa tarefa.

Como os bancos não americanos conseguem os dólares de que necessitam para financiar ativos como empréstimos a compradores mexicanos de aviões brasileiros? Ao contrário dos bancos americanos, eles têm acesso limitado a uma base estável de depósitos em dólares. Assim, dependem fortemente de fontes de financiamento de curto prazo e possivelmente mais voláteis, como papeis comerciais e empréstimos de outros bancos. Se essas fontes forem insuficientes, os bancos não americanos recorrem a instrumentos conhecidos como swaps cambiais, mais caros e talvez não tão confiáveis em momentos de tensão.

Utilizamos três indicadores para analisar a exposição dos bancos não americanos ao financiamento em dólares e sua vulnerabilidade a possíveis perturbações. Um deles mostra que a diferença entre os ativos e passivos denominados em dólares aumentou de US$ 1 trilhão, ou 10% dos ativos, em meados de 2008 para cerca de US$ 1,4 trilhão, ou 13% dos ativos, atualmente. Esse indicador, que chamados de hiato de financiamento cruzado em divisas, reflete a parcela do financiamento que precisa ser completada usando instrumentos como os swaps cambiais, o que torna os bancos mais vulneráveis.

Outro indicador que desenvolvemos diz respeito aos ativos em dólar altamente líquidos, que podem ser vendidos rapidamente em momentos de tensão para compensar uma súbita retirada do financiamento em dólares. Esse indicador mostra que a liquidez em dólares melhorou desde a crise, mas permanece inferior à liquidez global dos balanços dos bancos.

Um terceiro indicador reflete a capacidade dos bancos de financiar seus ativos em dólar em um horizonte de longo prazo recorrendo a fontes estáveis. Esse indicador, que chamamos de coeficiente de financiamento estável em dólares, teve uma melhora apenas moderada desde 2008.

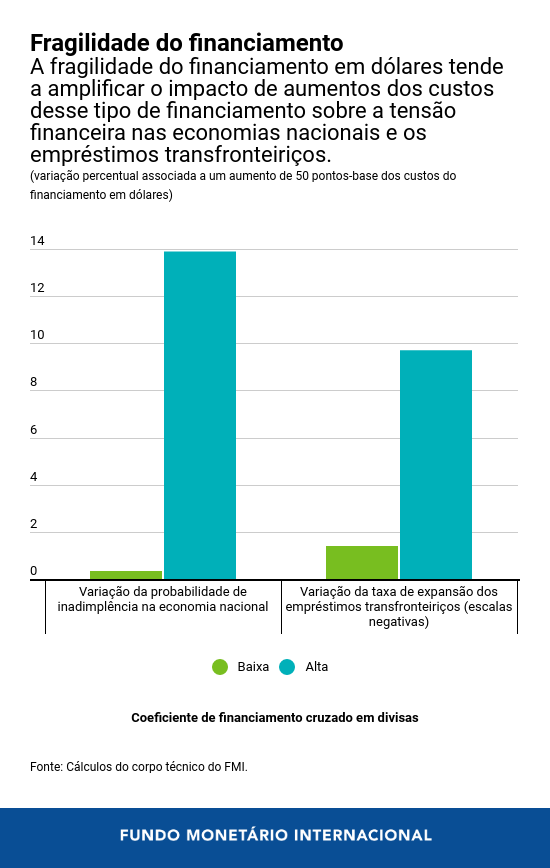

Como a crise demonstrou, um aumento dos custos de financiamento em dólares pode repercutir em todo o sistema financeiro mundial. Em nossa análise, constatamos que custos mais elevados aumentam a probabilidade de inadimplência bancária nas economias de origem de bancos não americanos que dependem do financiamento em dólares. Além disso, aumentam a pressão em países terceiros que recebem empréstimos de bancos não americanos, e os mutuários de mercados emergentes são os mais vulneráveis porque não conseguem encontrar facilmente fontes alternativas de recursos. Ademais, verificamos que a fragilidade do financiamento em dólares pode funcionar como um amplificador, pois esses efeitos negativos são mais pronunciados quando qualquer um dos indicadores apresentados no capítulo do GFSR aponta para um aumento da vulnerabilidade.

Do lado positivo, nosso estudo indica que vários fatores, alguns diretamente relacionados com a política econômica, podem mitigar esses efeitos; assim, as autoridades dispõem de meios para proteger suas economias no caso de perturbações no fluxo de dólares. Uma forma de oferecer proteção é assegurar a saúde geral do sistema bancário, com bancos mais rentáveis e mais bem capitalizados. Um volume maior de reservas nos bancos centrais também pode ser usado para compensar a eventual falta de liquidez em dólares. Por último, os acordos de swap entre bancos centrais que oferecem acesso a dólares durante períodos de tensão podem ter uma função importante, como ocorreu durante a crise mundial.

*****

Adolfo Barajas é Economista Sênior na Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI, onde se ocupa principalmente de capítulos analíticos para o relatório semestral Global Financial Stability Report. Durante sua carreira no Fundo, trabalhou no Instituto para o Desenvolvimento das Capacidades, ministrando cursos sobre temas macroeconômicos e financeiros, e nos Departamentos do Hemisfério Ocidental e do Oriente Médio e Ásia Central. Nesses dois últimos departamentos, participou de missões relacionadas a programas e à supervisão, e contribuiu para a supervisão e análise multilaterais como autor de capítulos do relatório sobre as perspectivas econômicas regionais da região do Oriente Médio e Ásia Central. Doutorou-se em Economia pela Universidade de Stanford e já publicou artigos e estudos sobre temas como desenvolvimento financeiro e inclusão financeira, efeitos macroeconômicos das remessas, política cambial e vulnerabilidades dos balanços das empresas.

Claudio Raddatz Kiefer é Chefe da Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, foi Diretor de Política Financeira (2014–2017) e Chefe de Estudos Econômicos (2011–2014) do Banco Central do Chile e Economista Sênior do Grupo de Economia do Desenvolvimento do Banco Mundial (2008–2011), onde também foi Economista. Publicou numerosos estudos acadêmicos sobre questões macrofinanceiras. Formou-se e obteve seu mestrado na Universidade do Chile, e é doutor em Economia pelo Instituto de Tecnologia de Massachusetts (MIT, 2003).