Uma alta recorde na dívida privada poderia desacelerar a recuperação econômica, mas o freio ao crescimento variará entre os países e dentro deles.

Os governos conseguiram atenuar o impacto econômico da pandemia fornecendo ampla liquidez às pessoas e empresas atingidas, por meio de garantias de crédito, empréstimos concessionais e moratórias no pagamento de juros.

Mas ainda que eficazes para sustentar os balanços patrimoniais, essas medidas também levaram a um pico no endividamento privado, prolongando um aumento constante na alavancagem estimulada pelas condições financeiras favoráveis desde a crise financeira global de 2008.

Em 2020, a dívida privada global deu um salto de 13% do PIB mundial – superior à alta observada durante a crise financeira global e quase tão rápido quanto o aumento da dívida pública.

Estimamos que, ao longo dos próximos três anos, os níveis recentes de alavancagem poderiam, em média, desacelerar a recuperação econômica em 0,9% do PIB nas economias avançadas e em 1,3% nos mercados emergentes, em termos acumulados.

Maior peso da dívida

Contudo, os dados agregados não mostram o quadro completo. O impacto da pandemia sobre as finanças das famílias e empresas foi diferente entre os países e dentro deles, refletindo as disparidades em suas respostas de política econômica e a composição setorial de suas economias.

Por exemplo, serviços com contato pessoal intensivo, como entretenimento, apresentaram contração quando as pessoas deixaram de sair de casa, mas a produção e exportação de computadores, software e outros bens se expandiu, pois os consumidores passaram a gastar mais nesses tipos de bens. O impacto sobre os balanços de consumidores e empresas, particularmente aqueles mais expostos à pandemia, apresentou diferenças enormes, dependendo do apoio proporcionado pelos governos.

Nossa análise mostra que o freio ao crescimento após a pandemia poderia ser muito maior em países onde: 1) o endividamento está mais concentrado nas famílias com problemas financeiros e nas empresas vulneráveis, 2) o espaço fiscal é limitado, 3) o regime de insolvências é ineficiente e 4) a política monetária precisa ser apertada rapidamente.

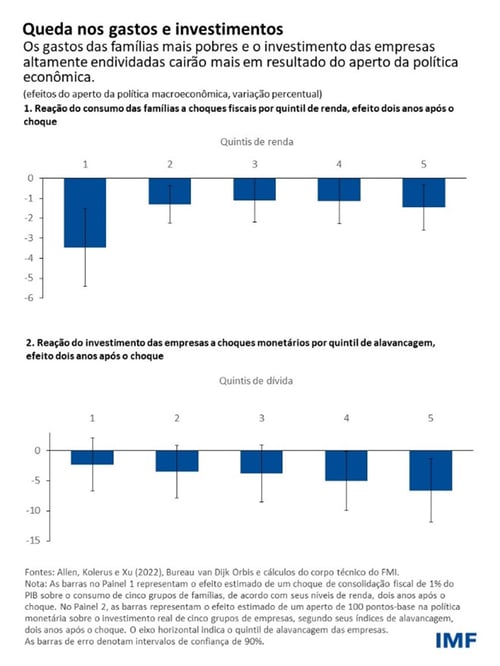

As famílias de baixa renda e as empresas vulneráveis (aquelas altamente endividadas e não rentáveis, que têm dificuldades para efetuar o pagamento dos juros) são menos capazes de suportar um endividamento elevado. Como resultado, é provável que venham a fazer cortes maiores nos gastos de consumo e de investimento. Dessa forma, espera-se que o freio ao crescimento futuro seja maior nos países que apresentaram a maior alta no endividamento das famílias de baixa renda e das empresas vulneráveis durante a pandemia.

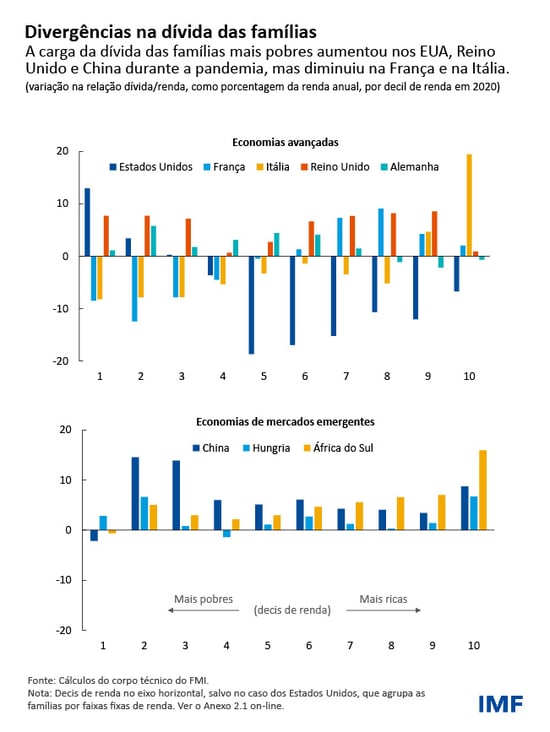

Entre os países para os quais estão disponíveis dados detalhados, China e a África do Sul apresentaram os maiores aumentos no endividamento das famílias. Mas a experiência foi bastante diferente nesses dois países: na China, a alavancagem aumentou entre as famílias de menor renda, enquanto na África do Sul as famílias de renda mais elevada foram responsáveis pela maior parte do aumento.

Entre as economias avançadas, o aumento da dívida das famílias de baixa renda foi maior nos Estados Unidos, Alemanha e Reino Unido do que na França e Itália, onde a alavancagem das famílias mais pobres efetivamente diminuiu.

O impacto da pandemia sobre as empresas também foi variado. Em muitos casos, as empresas vulneráveis – bastante concentradas em serviços com nível de contato elevado – tomaram empréstimos para sobreviver à queda na receita causada pela pandemia. Dessa forma, é provável que o investimento futuro seja menor nos países com uma parcela maior de setores de contato elevado.

Inflação e juros em alta

À medida que as economias se recuperam e a inflação se acelera, os governos devem levar em conta o impacto do aperto das políticas fiscal e monetária sobre os consumidores e empresas mais financeiramente sobrecarregados ao decidir sobre o ritmo de remoção das políticas extraordinárias de apoio.

Por exemplo, estimamos que um aperto surpresa de 100 pontos-base reduziria em 6,5 pontos percentuais os investimentos das firmas mais alavancadas ao longo de dois anos – quatro pontos percentuais a mais do que nas menos alavancadas.

Quando a recuperação estiver bem avançada e os balanços patrimoniais estiverem em boa forma, o apoio fiscal poderá ser reduzido mais rapidamente, facilitando o trabalho dos bancos centrais. Nos demais países, os governos devem direcionar o apoio fiscal aos mais vulneráveis durante a transição para a recuperação, no âmbito de quadros fiscais de médio prazo credíveis.

Para evitar que o rápido aperto da política monetária cause perturbações grandes e potencialmente duradouras, as autoridades econômicas devem manter-se atentas a acontecimentos adversos no setor financeiro.

Isso é particularmente importante em países onde uma onda de falências em setores fortemente atingidos pela pandemia pode contagiar o restante da economia. Os governos desses países poderiam estimular a restruturação em lugar da liquidação e, quando necessário, adotar medidas de apoio à solvência.

Regimes de restruturação e insolvência

As autoridades devem também aprimorar os mecanismos de restruturação e insolvência (por exemplo, por meio procedimentos específicos de restruturação extrajudicial) para promover a rápida realocação do capital e da mão de obra para empresas mais produtivas.

De forma similar, se o endividamento elevado das famílias ameaçar a recuperação, os governos devem considerar programas de restruturação de dívida eficientes em termos de custos, destinados a transferir recursos para as pessoas relativamente vulneráveis que apresentam maior probabilidade de gastarem sua renda. Esses programas devem ser projetados de forma a buscar minimizar o risco moral.

Em resumo, a alta recente no endividamento de famílias e empresas gera riscos para o ritmo da recuperação. No entanto, os riscos não são distribuídos de maneira uniforme. O monitoramento cuidadoso, em tempo real, do balanço das famílias de baixa renda e das empresas vulneráveis é fundamental para calibrar a retirada das medidas de suporte. Isso poderia evitar tensões inesperadas quando as condições financeiras se tornarem mais restritivas.

— Este blog, baseado no capítulo analítico 2 da edição de abril de 2022 do World Economic Outlook, “Private Sector Debt and the Global Recovery”, inclui também contribuições de Evgenia Pugacheva e Yarou Xu.

*****

Silvia Albrizio é Economista na Divisão de Estudos Econômicos Internacionais do Departamento de Estudos do FMI. Antes de ingressar no FMI em 2021, trabalhou no Banco da Espanha, na Organização para a Cooperação e Desenvolvimento Econômico e no Banco Central Europeu. Seus campos de estudo incluem políticas monetária, fiscal e ambiental, investimento e produtividade das empresas. É doutora em Economia pelo Instituto Universitário Europeu.

Sonali Das é economista sênior na Divisão de Estudos Econômicos Internacionais do Departamento de Estudos do FMI. Anteriormente, trabalhou no Departamento da Ásia e do Pacífico do FMI, onde cobria a China, a Índia, o Nepal e Fiji. Seus estudos têm como temas a política monetária, o investimento e a estabilidade financeira. É doutora em Economia pela Universidade de Cornell.

Christoffer Koch é Economista na Divisão de Estudos Econômicos Internacionais do Departamento de Estudos do FMI. Antes de ingressar no FMI em 2021, trabalhou por uma década no Federal Reserve Bank de Dallas. É formado pela Universidade St. Andrews e tem mestrado e doutorado pela Universidade de Oxford, onde foi Bolsista Rhodes.

Jean-Marc Natal é Subchefe da Divisão de Estudos Econômicos Internacionais do Departamento de Estudos do FMI. Antes de ingressar no FMI, foi Diretor Adjunto de Estudos no Banco Nacional da Suíça, onde assessorava a diretoria nas decisões e comunicações trimestrais de política monetária. Lecionou Política e Teoria Monetária na Universidade de Genebra e publicou artigos em diversas revistas econômicas, como Economic Journal e Journal of Money, Credit and Banking. Seus estudos têm como temas os regimes cambiais e monetários, transmissão da política, dinâmica da inflação e modelagem macroeconômica. Doutorou-se em economia internacional Instituto Superior de Estudos Internacionais de Genebra.

Philippe Wingender é economista sênior na Divisão de Estudos Econômicos Internacionais do Departamento de Estudos do FMI. Entre seus interesses profissionais e de estudo figuram a política fiscal, a desigualdade de renda, as mudanças climáticas e a econometria aplicada. É doutor em Economia pela Universidade da Califórnia, Berkeley.