其次,中国家庭债务增加的速度令人瞩目,家庭债务与GDP之比从2008年的不到20%上升到了2023年的60%以上。

第三,中国的收入不平等有所加剧(这与其他国家一样),许多家庭开始持有多套住房,而低收入家庭却未必能负担得起租金。我们的论文还指出了许多其他因素。

收益递减

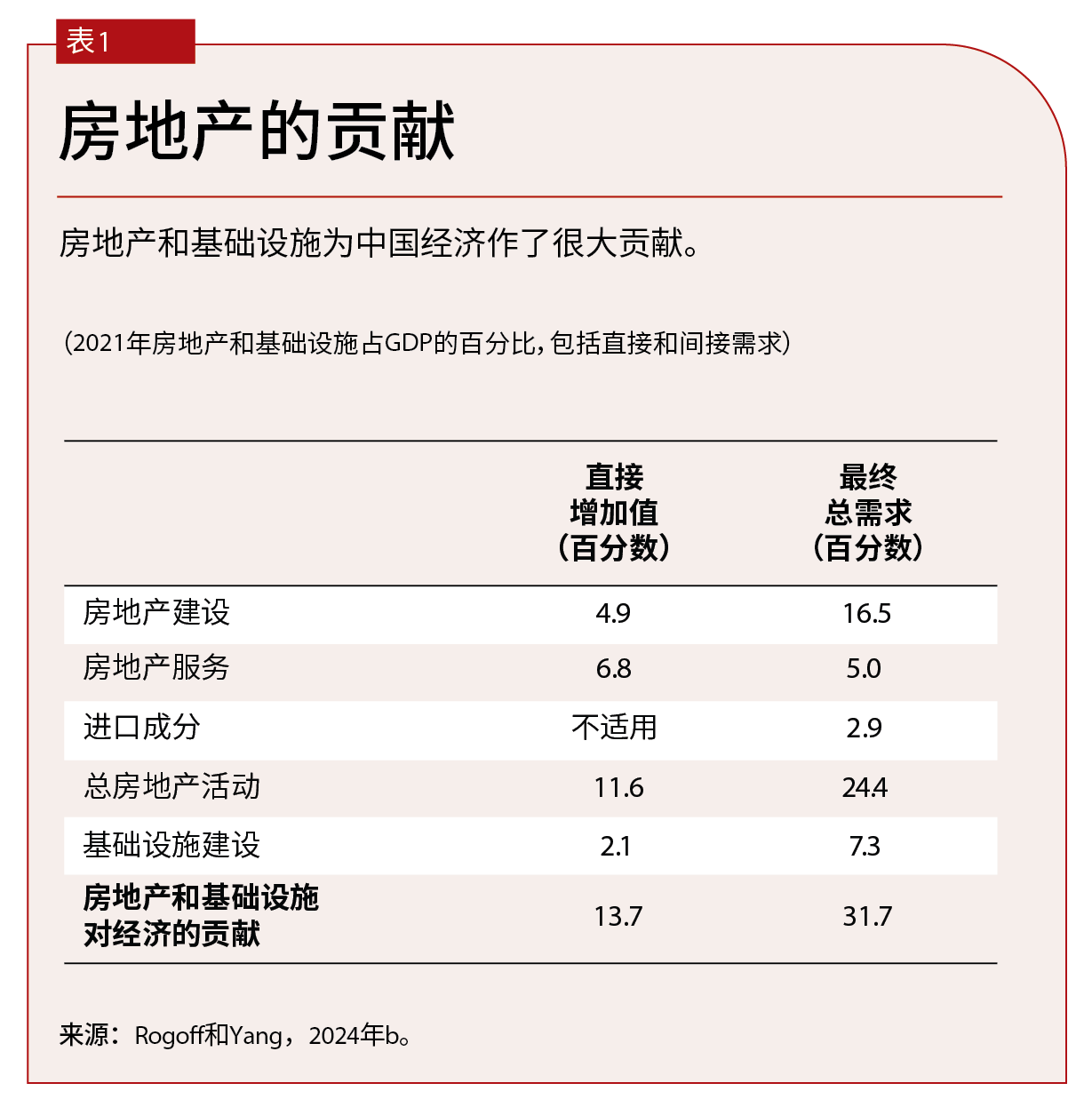

然而,最有力的论据在于,有证据表明中国可能正开始出现收益递减。如表1所示,2021年,包括住宅和商业地产在内的房地产(考虑到直接和间接需求)占到了中国经济的25%(扣除进口成分后约为22%)。如果算上基础设施,则这一比例将上升至31%。这远远超过了美国的水平(其房地产和基础设施二者共同占到了经济的18%),并与西班牙和爱尔兰在建设热潮的峰值时期相当。

问题不仅在于当前建设的规模,还在于此前中国就已经历了二十年的快速扩张,尤其是自2010年以来,中国广受赞誉的应对全球金融危机的刺激计划大大加快了建筑业的发展步伐。

任何去过中国的人都知道其世界领先的基础设施,甚至在最偏远的省份也不例外。在中国的小型和中型城市,房地产建设在数量和质量上引人注目。事实上,中国的人均住房面积现在已经超过了所有欧洲主要国家,即使中国的人均GDP只有这些国家的三分之一。

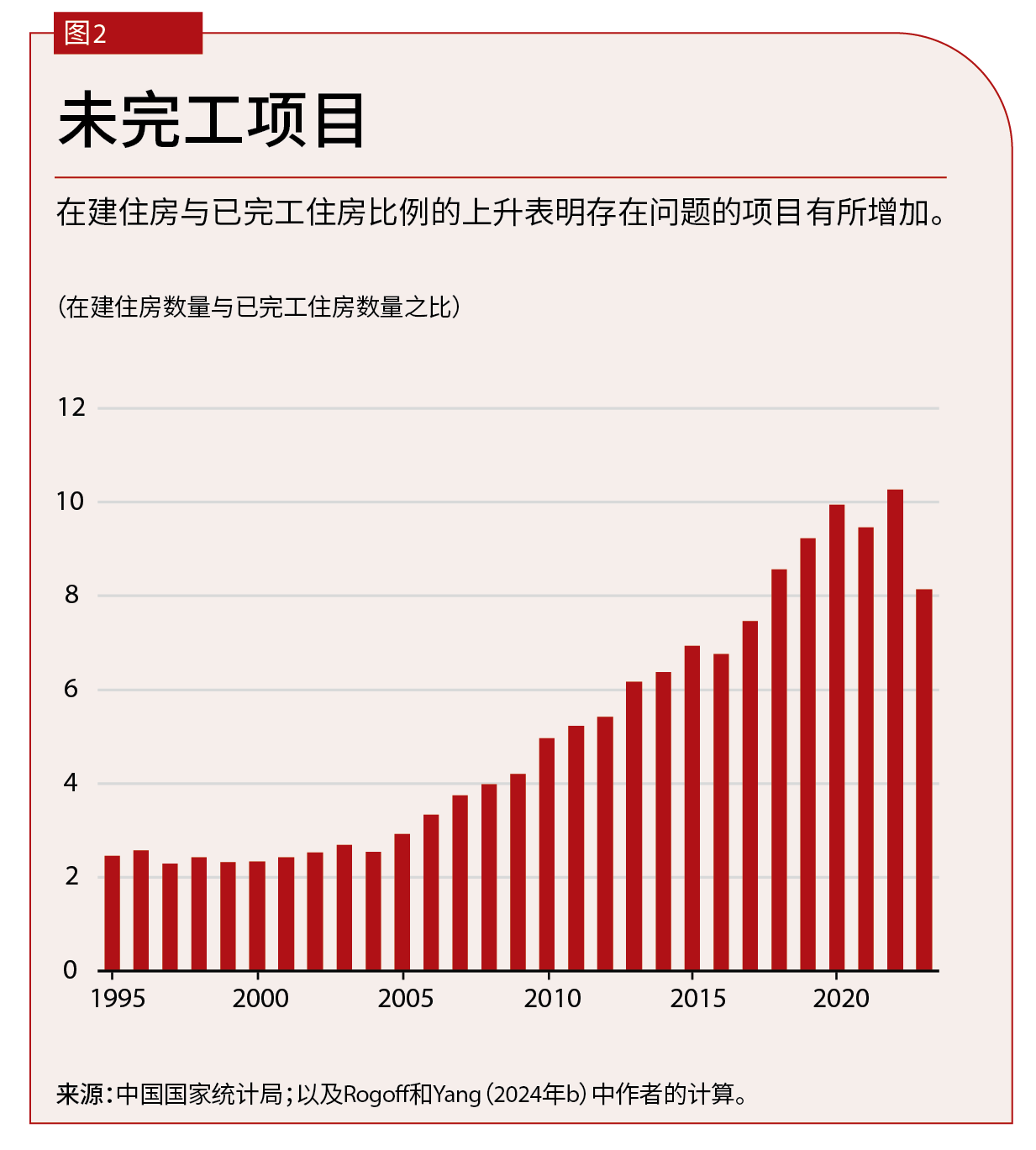

重大调整将不可避免——这在五年前就已经是显而易见的了,至少我们认为是这样。但一些学者反驳称,中国向更小规模房地产部门的调整在原则上可以是非常缓慢的,条件是要在数十年间将资源分配用于重建不达标的住房。

然而,这一观点经不起推敲。当前,中国住房中的很大一部分都相对较新,而许多破旧房屋则位于人口长期下降的地区。

最近,一些人士建议中国可以重新设定其建筑业的目的来应对绿色转型。但房地产及其相关部门的规模太大(约占总就业的15%),很难轻易被其他行业吸收。

事实上,很少有国家能够在房地产部门遭遇困境时轻松维持增长,而其往往会引发金融危机。新加坡或许是个例外。但这个城市国家是一个人口不到中国千分之五的小型开放经济体。

中国也可以发展其出口。人们会认为认真推动绿色转型的国家会欢迎中国的低成本电动车。但地缘政治摩擦和美欧的民粹主义政治使这一转型困难重重。

逐个城市的研究方法

有什么证据能表明,中国的增长放缓实际上是由于收益递减,而不是由其他因素(如疫情后复苏)所致?通过研究各个城市的经济增长和房地产投资的详细数据,并构建累计房地产建设的衡量指标,可以在时间和空间上检验收益递减效应。

我们在2024年11月的一篇论文中对此进行了研究,使用了适当的工具变量和控制变量。我们发现,对于已拥有大规模存量房地产的城市而言,它们从新的房地产投资中的获益要少得多。这些城市也有着更严重的地方政府债务问题,其部分原因在于经济增长未能抵消投资成本。

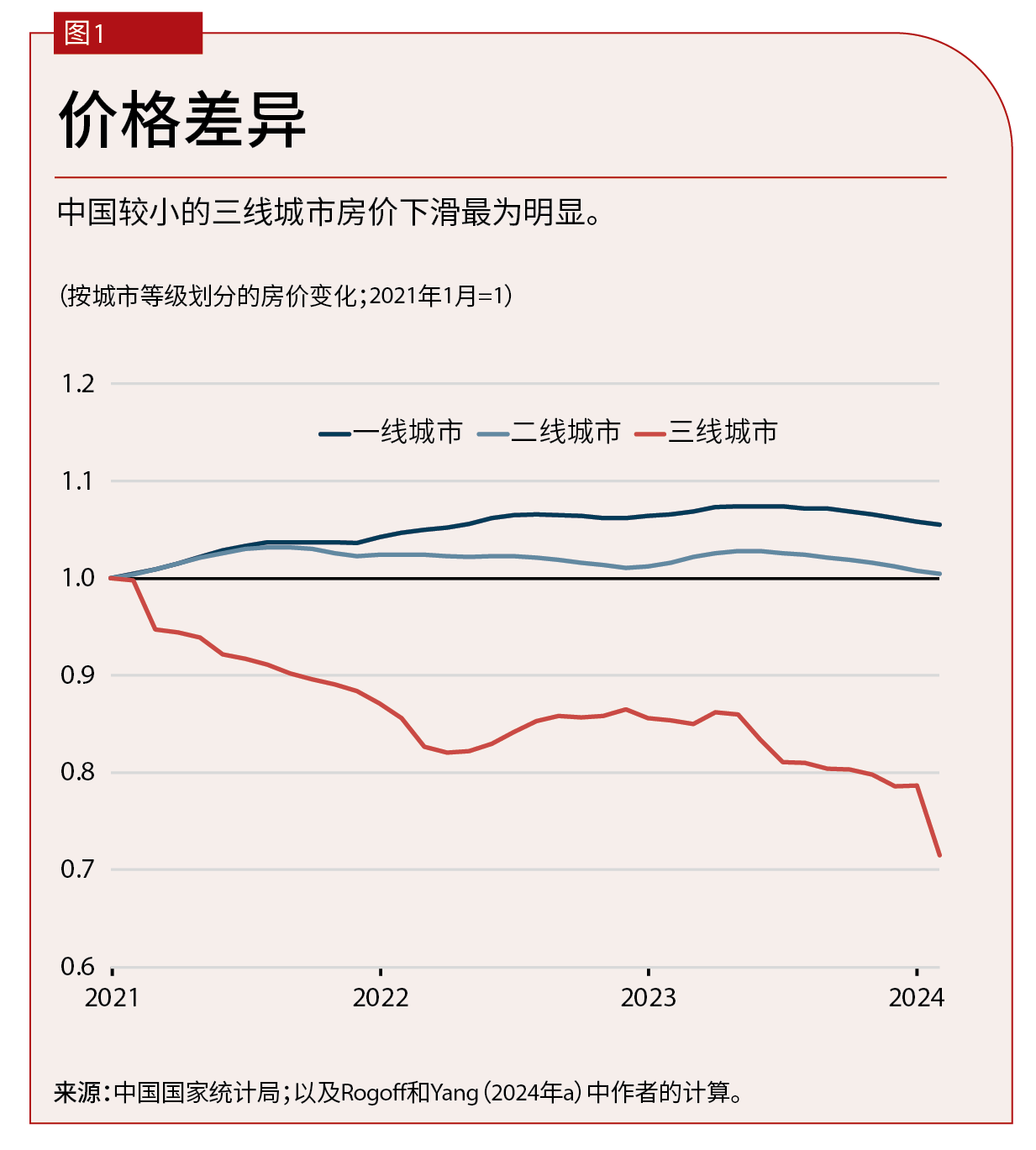

如图1所示,我们通过计算可以比较过去几年中国不同城市组房价的演变情况。其中,一线城市包括北京、深圳、广州和上海,二线城市为省会和直辖市,三线城市则为较小且通常较贫穷的城市。

三线城市(约占中国GDP的60%)的房价一直在下降。房地产问题集中在一国的某些地区是一种很正常的现象。例如,在美国次贷金融危机期间,问题主要集中在四、五个州。然而,这仍然引发了一场蔓延全美的银行危机。