برغم التوقعات غير المتفائلة، يظل الاقتصاد العالمي صلبا بشكل ملموس، مع اطراد النمو وتباطؤ التضخم بنفس السرعة تقريبا التي ارتفع بها. وكانت الرحلة حافلة بالأحداث، بدءا من الانقطاعات في سلاسل الإمداد في أعقاب الجائحة، وأزمة في الطاقة والغذاء نتيجة لحرب روسيا على أوكرانيا، والارتفاع الكبير في معدلات التضخم وما تلاه من تشديد متزامن للسياسات النقدية على مستوى العالم.

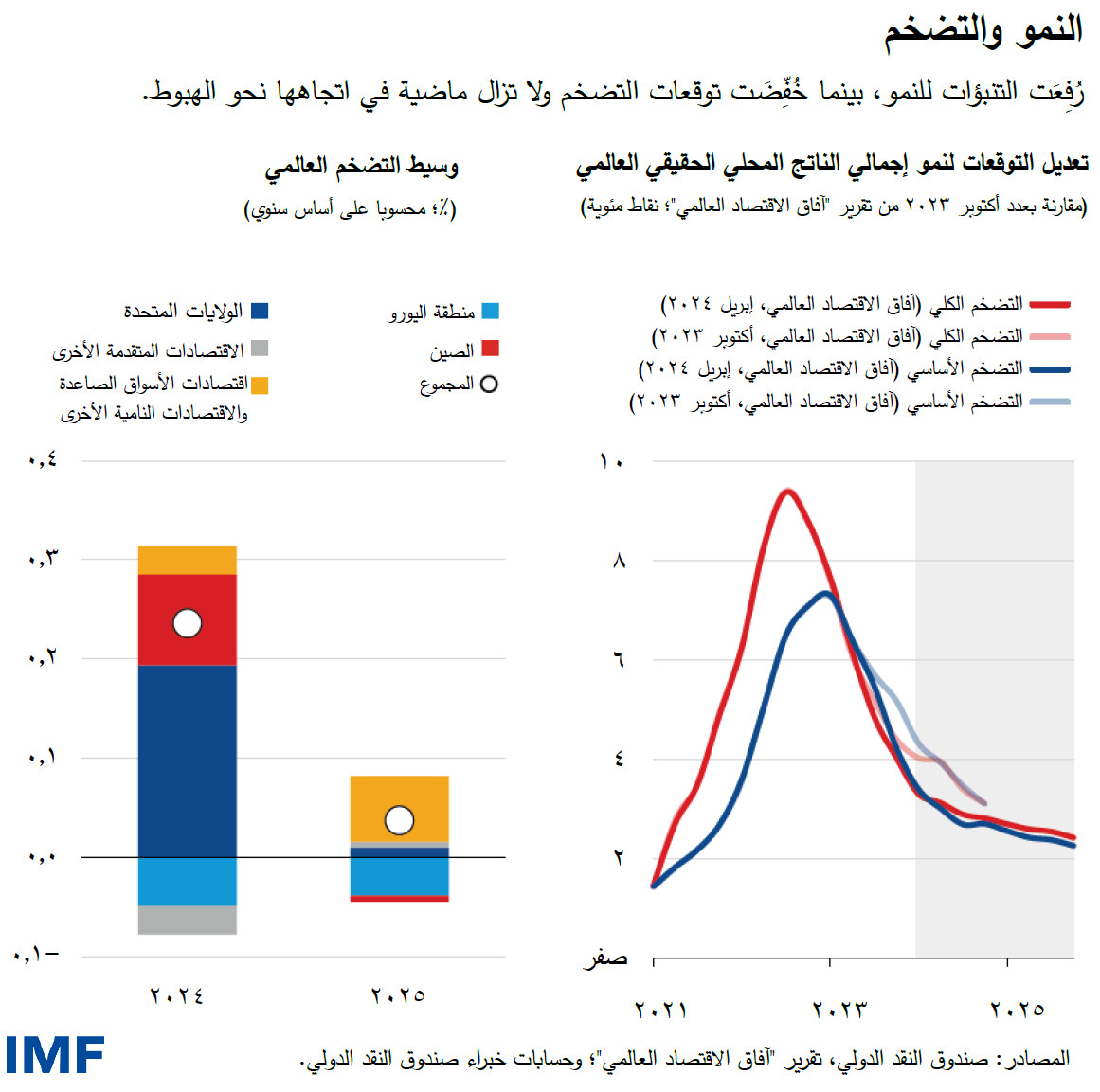

وبلغ النمو العالمي أدنى مستوياته في نهاية عام 2022، مسجلا 2,3%، عقب وصول وسيط التضخم الكلي إلى ذروته عند 9,4%. ووفقا لأحدث توقعاتنا في "آفاق الاقتصاد العالمي"، سيستمر النمو هذا العام والعام القادم بصورة مطردة في حدود 3,2%، مع تراجع وسيط التضخم الكلي من 2,8% في نهاية عام 2024 إلى 2,4% في نهاية عام 2025. ويشير معظم المؤشرات إلى حدوث هبوط هادئ.

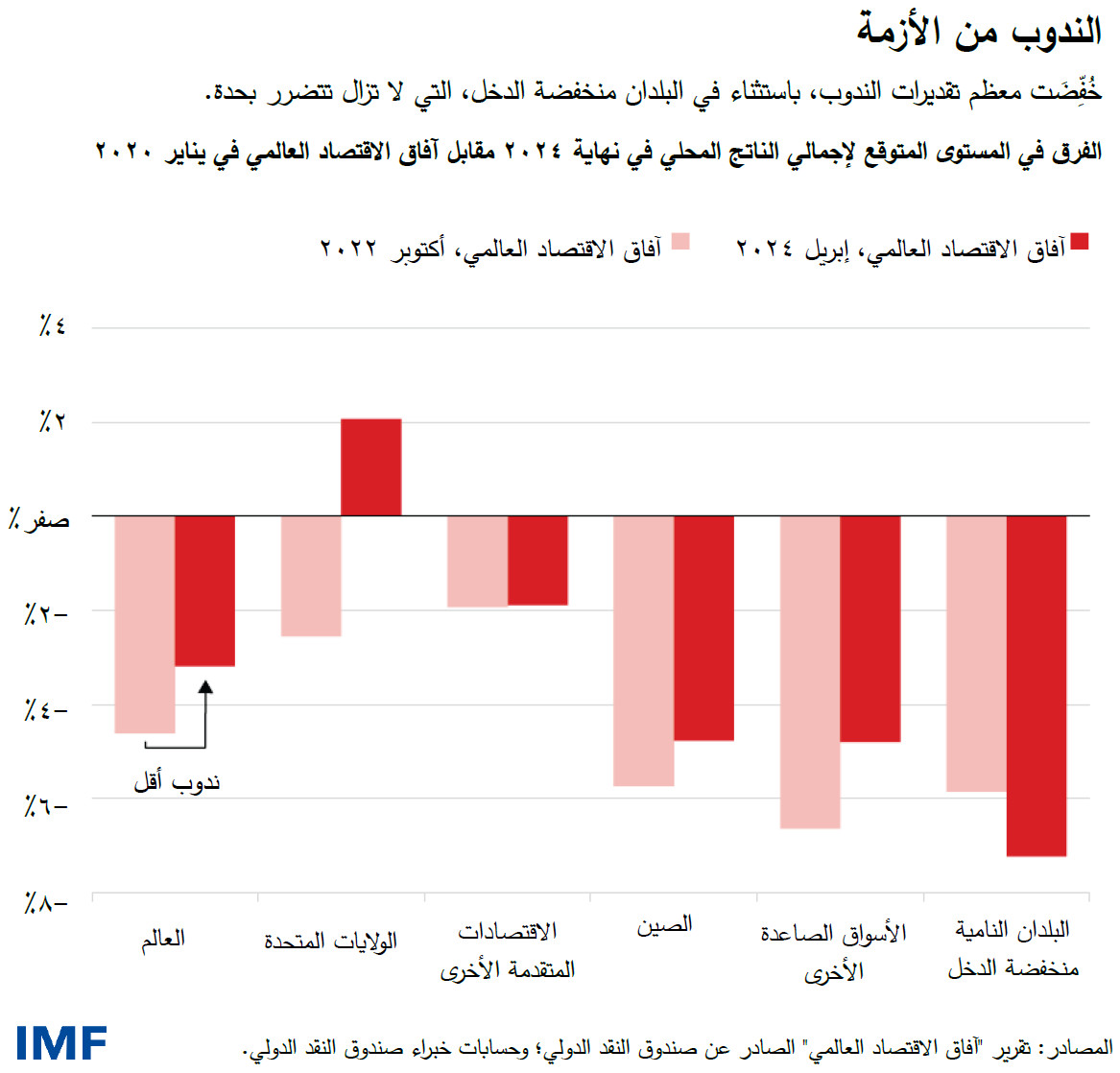

ونتوقع كذلك حدوث ندوب اقتصادية أقل من الأزمات التي شهدتها الأربع سنوات الماضية، برغم اختلاف التقديرات من بلد إلى آخر. وقد ارتفع أداء الاقتصاد الأمريكي بالفعل متجاوزا اتجاهه الذي كان سائدا قبل الجائحة. ولكن تقديراتنا الآن تشير إلى مزيد من الندوب في البلدان النامية منخفضة الدخل، وكثير منها لا يزال يعاني لكي يطوي صفحة أزمتي الجائحة وتكلفة المعيشة.

ويشير النمو القادر على الصمود وتراجع التضخم بوتيرة أسرع من المتوقع إلى حدوث تطورات مواتية في العرض، بما في ذلك انحسار صدمات أسعار الطاقة في وقت سابق، والتعافي القوي في عرض العمالة تدعمه تدفقات الهجرة القوية في كثير من الاقتصادات المتقدمة. وقد ساعدت الإجراءات على مستوى السياسة النقدية على تثبيت التوقعات التضخمية حتى وإن كان انتقال آثارها قد أصبح أضعف، لأن القروض العقارية بسعر فائدة ثابت أصبحت أكثر شيوعا.

وعلى الرغم من هذه التطورات التي تلقى ترحيبا، يظل هناك كثير من التحديات التي يتعين اتخاذ إجراءات حاسمة بشأنها.

مخاطر التضخم لا تزال باقية

ويظل خفض التضخم إلى المستوى المستهدف هو الأولوية. أولا، بينما اتجاهات التضخم مشجعة، فإننا لم نبلغ المستوى المستهدف بعد. ومما يثير القلق إلى حد ما أن التقدم نحو أهداف التضخم توقف نوعا ما منذ بداية السنة. وقد تكون هذه انتكاسة مؤقتة إلا أن هناك من الأسباب ما يدعو إلى الاستمرار في توخي الحذر. فمعظم الأنباء السارة عن التضخم تُعزى إلى تراجع التضخم في أسعار الطاقة والسلع. وقد تراجع التضخم في أسعار السلع بفضل تراجع حدة الاحتكاكات في سلاسل الإمداد، وأيضا بسبب انخفاض أسعار الصاردات الصينية. ولكن أسعار النفط أخذت ترتفع مؤخرا، وهو ما يرجع في جانب منه إلى التوترات الجغرافية-السياسية كما أن التضخم في أسعار الخدمات لا يزال مرتفعا بشكل مزمن. وتزايد القيود التجارية على الصادرات الصينية يمكن كذلك أن يدفع تضخم أسعار السلع نحو الارتفاع.

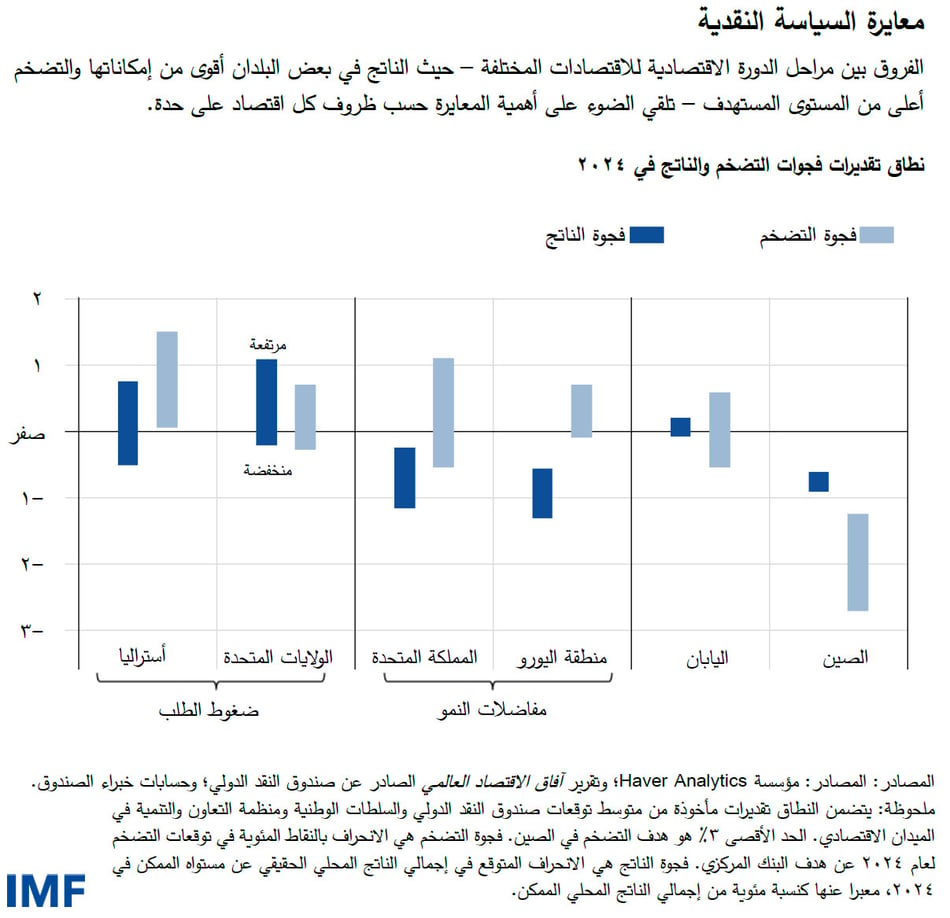

وكان الأداء القوي في الولايات المتحدة مؤخرا انعكاسا لقوة الإنتاجية ونمو الوظائف، ولكن قوة الطلب في اقتصاد ما تعني كذلك أنه سيظل محموما. ويدعو هذا إلى اتخاذ الاحتياطي الفيدرالي منهجا حذرا وتدريجيا نحو التيسير. وموقف المالية العامة، الذي لا يتسق مع استدامة المالية العامة على المدى الطويل يشكل مصدر خطر بصفة خاصة. ويثير هذا الأمر مخاطر على المدى القصير تهدد عملية تراجع معدل التضخم، وأيضا مخاطر أطول أجلا تهدد استقرار المالية العامة والاستقرار المالي للاقتصاد العالمي. ولا بد إذن من وجود حل ما يؤتي ثماره.

وسوف يرتد النمو في منطقة اليورو ولكن من مستويات منخفضة للغاية، نظرا للتأثير السلبي من الصدمات السابقة وتشديد السياسة النقدية على النشاط الاقتصادي. ويمكن للارتفاع المستمر في نمو الأجور والتضخم المتواصل في أسعار الخدمات أن يؤخرا تراجع التضخم إلى المستوى المستهدف. إلا أنه على عكس الولايات المتحدة، لا توجد سوى أدلة قليلة على حدوث فورة في النشاط الاقتصادي، وسيتعين على البنك المركزي الأوروبي أيضا إجراء معايرة دقيقة للتوجه نحو تيسير السياسة النقدية لتجنب القصور عن تحقيق معدل التضخم المستهدف. وبينما تبدو أسواق العمل قوية، قد يثبُت أن هذه القوة خادعة إذا كانت الشركات الأوروبية تكتنز العمالة تحسبا لانتعاش في النشاط قد لا يتحقق في الواقع.

ومن ناحية أخرى، يظل اقتصاد الصين متأثرا بهبوط النشاط في قطاع العقارات. ومن المعروف أن دورات الانتعاش والكساد في الائتمان لا تنتهي من تلقاء نفسها سريعا أبدا، وهذه الحالة ليست استثناءً. وسيظل الطلب المحلي منخفضا ما لم تُتخذ إجراءات قوية لمعالجة السبب الأساسي. ومع انخفاض الطلب المحلي، يمكن للفوائض الخارجية أن ترتفع. وتتمثل المخاطر في أن هذا الأمر سيؤدي إلى تفاقم التوترات التجارية في بيئة جغرافية-سياسية محفوفة بالمخاطر بالفعل.

وفي الوقت نفسه، يُبدي كثير من اقتصادات الأسواق الصاعدة الكبيرة الأخرى أداءً قويا، مستفيدة في بعض الأحيان من إعادة تصميم سلاسل الإمداد العالمية وزيادة حدة التوترات التجارية بين الصين والولايات المتحدة. وبصمة هذه البلدان في الاقتصاد العالمي آخذة في التزايد.

مسار السياسات

في المرحلة المقبلة، ينبغي لصناع السياسات تحديد التدابير ذات الأولوية التي تساعد في الحفاظ على صلابة الاقتصاد العالمي أو حتى تعزيزها.

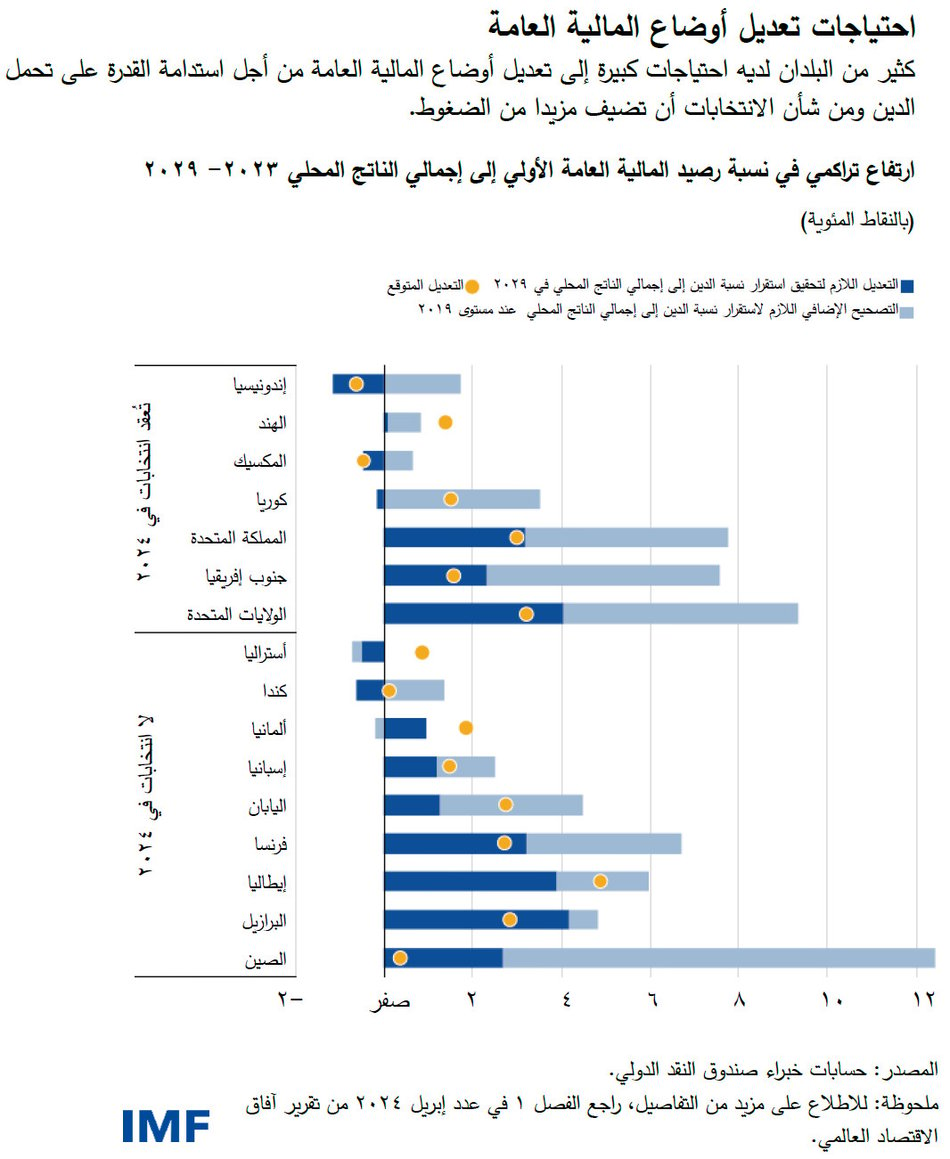

وفي طليعة هذه الأولويات إعادة بناء هوامش الأمان المالي. وحتى مع انحسار التضخم، تظل أسعار الفائدة الحقيقية مرتفعة كما أن ديناميكية الديون السيادية أصبحت أقل إيجابية. والمصداقية في ضبط أوضاع المالية العامة يمكن أن تساعد على تخفيض تكاليف التمويل، وتحسين مساحة الحركة على مستوى المالية العامة والاستقرار المالي*. ولسوء الحظ، فإن خطط المالية العامة حتى الآن غير كافية ويمكن أن تزداد انحرافا عن مسارها نظرا للعدد القياسي من الانتخابات هذا العام.

ولم يكن ضبط أوضاع المالية العامة سهلا على الإطلاق ولكن من الأفضل عدم الانتظار حتى تُملي الأسواق شروطها. والمنهج الصحيح هو أن نبدأ الآن، بالتدريج وعلى نحو موثوق. ومتى أصبح التضحم تحت السيطرة، فإن عمليات ضبط أوضاع المالية العامة ذات المصداقية والتي تستغرق سنوات متعددة يمكن أن تساعد على تمهيد الطريق لمزيد من التيسير في السياسة النقدية. وتتبادر إلى الذهن عملية ضبط أوضاع المالية العامة وفترة تيسير السياسة النقدية في الولايات المتحدة الناجحتين في عام 1993 كمثال يُحتذى به.

والأولوية الثانية هي عكس مسار التراجع في آفاق النمو على المدى المتوسط. ويُعزى أحد أسباب تباطؤ النمو في الماضي إلى زيادة سوء توزيع رأس المال والعاملين داخل القطاعات والبلدان. ويمكن إعطاء دفعة للنمو من خلال تيسير توزيع الموارد على نحو أسرع وأكثر كفاءة. وبالنسبة للبلدان منخفضة الدخل، فإن الإصلاحات الهيكلية التي تعزز الاستثمار المحلي والاستثمار الأجنبي المباشر، وتعبئة مزيد من الموارد المحلية، سوف تساعد على تخفيض تكاليف الاقتراض والحد من الاحتياجات التمويلية. ويجب أن تعمل هذه البلدان على تحسين رأس المال البشري من الأعداد الكبيرة من سكانها الشباب، ولا سيما في ضوء التزايد السريع في أعداد السكان المسنين في العالم.

والذكاء الاصطناعي كذلك يعطينا الأمل في دفع الإنتاجية. وقد يفعل ذلك، إلا أن هناك احتمال كبير بأن تحدث اضطرابات شديدة في أسواق العمل والأسواق المالية. ولكي يستفد الجميع من الذكاء الاصطناعي سيتعين على البلدان تحسين بنيتها التحتية الرقمية، والاستثمار في رأس المال البشري، والتنسيق بشأن قواعد الطريق العالمية.

ويؤدي تفاقم التشرذم الجغرافي-الاقتصادي وتزايد تدابير تقييد التجارة والسياسة الصناعية إلى الإضرار بآفاق النمو على المدى المتوسط. ونتيجة لذلك، تتغير بالفعل الروابط التجارية العالمية، بما ينطوي عليه هذا الأمر من خسائر محتملة على صعيد الكفاءة. وقد يكون تأثيره المحض هو جعل الاقتصاد العالمي أقل، وليس أكثر، صلابة. إلا أن الضرر الأوسع نطاقا يلحق بالتعاون العالمي. ولا تزال الفرصة سانحة لتحويل المسار.

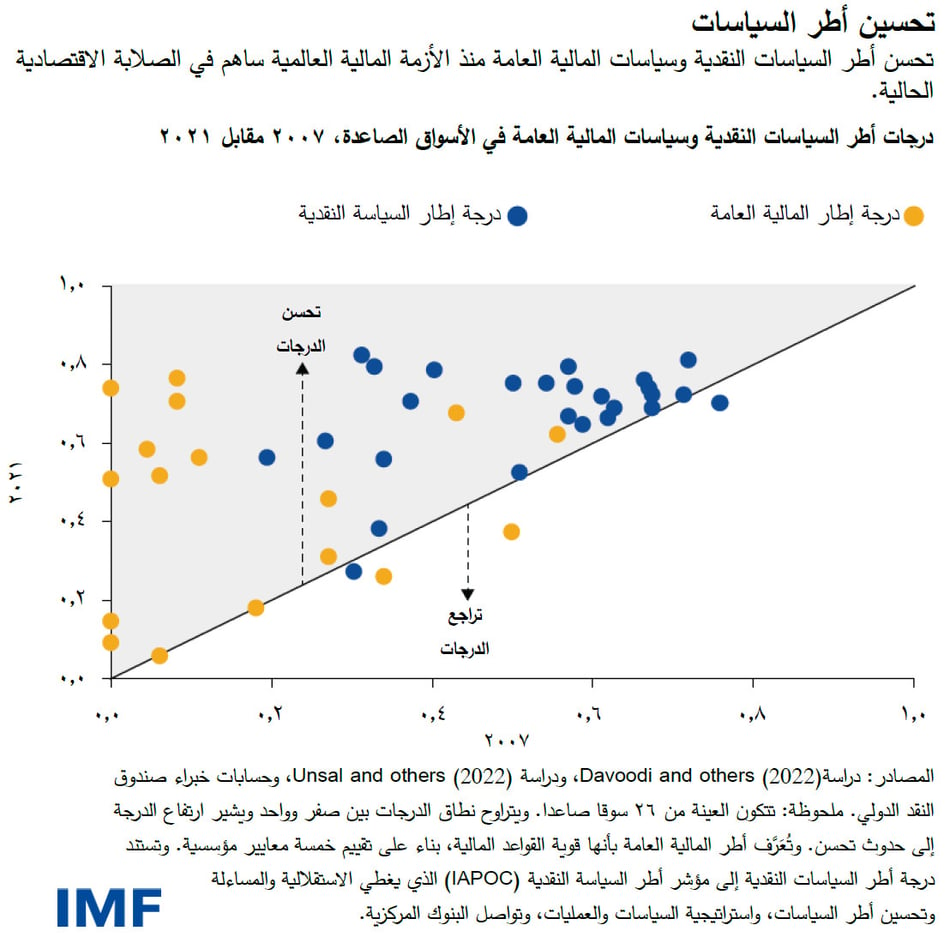

وثالثا، من الإنجازات الكبيرة في السنوات القليلة الماضية تعزيز أطر السياسة النقدية وسياسة المالية العامة والسياسة المالية ولا سيما في اقتصادات الأسواق الصاعدة. وقد ساعد ذلك على زيادة صلابة النظام المالي العالمي وتجنب حدوث طفرة دائمة في التضخم. وفي المرحلة القادمة، من الضروري المحافظة على أوجه التحسن هذه. ويتضمن ذلك حماية استقلالية البنوك المركزية التي اكتسبتها بشق الأنفس.

وأخيرا، فإن التحول الأخضر يقتضي استثمارات كبيرة. وتخفيض الانبعاثات يتوافق مع النمو فأصبح النشاط أقل اعتمادا على المصادر كثيفة الانبعاثات في العقود الأخيرة. ولكن الانبعاثات لا تزال آخذة في التزايد. وهناك المزيد مما ينبغي القيام به، وبسرعة. وقد اتسع نطاق الاستثمار الأخضر بوتيرة سليمة في الاقتصادات المتقدمة والصين. وأكبر الجهود يجب أن تبذلها اقتصادات الأسواق الصاعدة والاقتصادات النامية الأخرى، التي يتعين عليها تحقيق زيادة هائلة في نمو استثماراتها الخضراء والحد من استثماراتها في الوقود الأحفوري. وهذا الأمر سيتطلب من الاقتصادات المتقدمة الأخرى والصين نقل التكنولوجيا، بالإضافة إلى توفير تمويل كبير من القطاعين الخاص والعام.

وفيما يتعلق بهذه المسائل، وأيضا الكثير غيرها، تظل الأطر وجهود التعاون متعددة الأطراف ضرورية لإحراز تقدم.