Por Tobias Adrian and Fabio Natalucci

La pandemia de la COVID-19 ha causado una crisis humana y sanitaria sin precedentes. Las medidas necesarias para contener el virus han desencadenado una desaceleración económica. En este momento, existe una gran incertidumbre sobre su gravedad y duración. El último Informe sobre la estabilidad financiera mundial muestra que el sistema financiero ha sufrido ya un impacto notable, y una nueva intensificación de la crisis podría afectar a la estabilidad financiera mundial.

Desde el brote de la pandemia, los precios de los activos de riesgo han caído con fuerza: En el peor momento de la última venta masiva, los activos de riesgo sufrieron caídas equivalentes o superiores a la mitad de las caídas que experimentaron en 2008 y 2009. Por ejemplo, muchos mercados de acciones, en economías grandes y pequeñas, han sufrido caídas del 30% o superiores en el punto más bajo. Los diferenciales de crédito han aumentado, especialmente para las empresas de menor calificación. También han surgido señales de tensión en los principales mercados de financiamiento a corto plazo, incluido el mercado mundial de dólares estadounidenses.

Tensión en los mercados

La volatilidad se ha disparado, en algunos casos hasta niveles vistos por última vez durante la crisis financiera mundial, en medio de la incertidumbre sobre el impacto económico de la pandemia. Con el repunte de la volatilidad, la liquidez del mercado se ha deteriorado de forma importante, inclusive en mercados tradicionalmente considerados profundos, como el mercado de la deuda pública estadounidense, lo que contribuye a los movimientos bruscos de los precios de los activos.

Para mantener la estabilidad del sistema financiero mundial y apoyar la economía mundial, la primera línea de defensa han sido los bancos centrales de todo el mundo. En primer lugar, han flexibilizado significativamente la política monetaria al reducir las tasas de interés indicativas, en el caso de las economías avanzadas hasta mínimos históricos. A su vez, la mitad de los bancos centrales de las economías de mercados emergentes y los países de más bajo ingreso han recortado las tasas de interés indicativas. Los efectos de los recortes de tasas se reforzarán con los mensajes de los bancos centrales sobre la trayectoria futura de la política monetaria y la ampliación de los programas de compra de activos.

En segundo lugar, los bancos centrales han inyectado liquidez adicional al sistema financiero, entre otras cosas mediante operaciones de mercado abierto.

En tercer lugar, varios bancos centrales han acordado mejorar la provisión de liquidez en dólares estadounidenses mediante acuerdos de líneas de crédito recíproco (acuerdos swap).

Y, por último, los bancos centrales han reactivado los programas utilizados durante la crisis financiera mundial, así como iniciado una serie de nuevos programas de base amplia, que incluyen la compra de activos de mayor riesgo, como los bonos corporativos. Al actuar en la práctica como “compradores de última instancia” en estos mercados y ayudar a contener las presiones alcistas sobre el costo del crédito, los bancos centrales están asegurando que los hogares y las empresas sigan teniendo acceso al crédito a un precio asequible.

Hasta la fecha, los bancos centrales han anunciado planes para suministrar mayor liquidez —entre otras formas mediante préstamos y compras de activos—en por lo menos USD 6 billones y han indicado que están dispuestos a hacermás si las condiciones lo requieren.

Como resultado de estas acciones encaminadas a contener las consecuencias de la pandemia, la actitud de los inversionistas se ha estabilizado en las últimas semanas. Las tensiones en algunos mercados han disminuido ligeramente y los precios de los activos de riesgo han recuperado parte de sus caídas anteriores. Sin embargo, la confianza sigue siendo frágil y las condiciones financieras mundiales son mucho más duras que al comienzo del año.

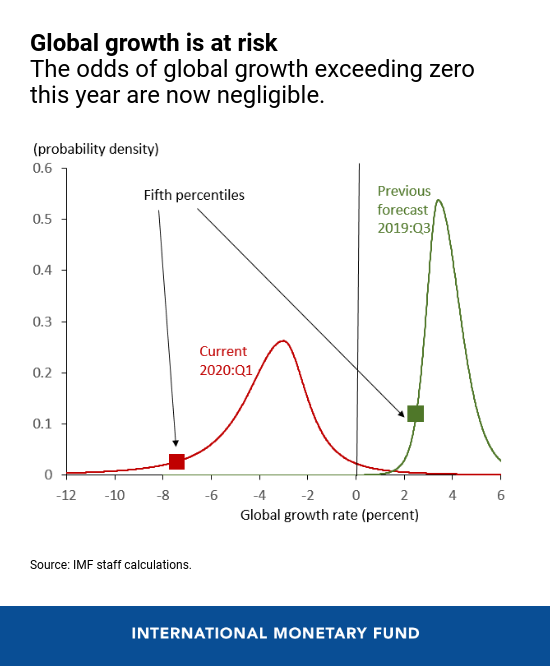

En conjunto, el brusco endurecimiento de las condiciones financieras mundiales desde el brote de la COVID-19, junto con el fuerte deterioro de las perspectivas económicas, ha desplazado fuertemente hacia la izquierda la distribución del crecimiento mundial a un año vista. Esto apunta a un aumento significativo de los riesgos a la baja para el crecimiento y la estabilidad financiera. Existe ahora una probabilidad del 5% (un hecho que sucede una vez cada 20 años) de que el crecimiento mundial caiga por debajo del -7,4%. A efectos comparativos, este umbral fue superior al 2,6% en octubre de 2019.

Como sucede con frecuencia en tiempos de dificultades financieras, los mercados emergentes corren el riesgo de ser los más afectados. De hecho, los mercados emergentes han experimentado la reversión más marcada jamás registrada de los flujos de inversión de cartera —alrededor de USD 100.000 millones, o el 0,4% de su PIB—, lo que supone un duro reto para los países más vulnerables.

La expansión mundial de la COVID-19 podría requerir la imposición de medidas de contención más duras y prolongadas, medidas que pueden llevar a un mayor endurecimiento de las condiciones financieras mundiales si resultan en una desaceleración más grave y duradera. Tal endurecimiento puede, a su vez, exponer las vulnerabilidades financieras que se han desarrollado en los últimos años en un entorno de tasas de interés extremadamente bajas. Esto agravaría aún más el shock de la COVID-19. Por ejemplo, los gestores de activos que se enfrentan a grandes reembolsos podrían verse obligados a vender en mercados bajistas, lo que intensificaría las caídas de los precios. Además, los inversionistas apalancados podrían hacer frente a nuevas reposiciones de márgenes de garantía y verse obligados a liquidar sus carteras; dicho desapalancamiento financiero puede agravar las presiones de venta.

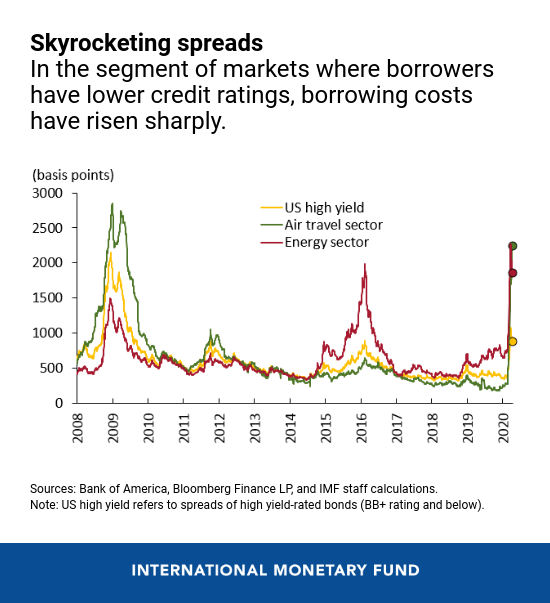

A medida que las empresas se encuentren en dificultades y las tasas de incumplimiento aumenten, los mercados de crédito pueden sufrir una frenada brusca de la entrada de capitales, sobre todo en segmentos riesgosos como los mercados de alta rentabilidad, préstamos apalancados y deuda privada. Estos mercados se han expandido con rapidez desde la crisis financier mundial, alcanzando los USD 9 billones a nivel mundial, mientras que la calidad crediticia de los prestatarios, las normas de concesión de préstamos y las protecciones de los inversionistas se han debilitado. Desde principios de marzo, los diferenciales de los bonos de alta rentabilidad se han disparado a pesar de las recientes disminuciones, en particular en los sectores más afectados por la pandemia, como los viajes aéreos y la energía. Del mismo modo, los precios de los préstamos apalancados han caído con fuerza: aproximadamente la mitad de lo que cayeron durante la crisis financiera mundial en un momento dado. Como resultado, las agencias de calificación han revisado al alza sus previsiones de incumplimiento de grado especulativo hasta niveles de recesión, y los incumplimientos implícitos en el mercado también han aumentado con fuerza.

Los bancos tienen más capital y liquidez que en el pasado y, en los últimos años, han sido sometidos a pruebas de tensión y a un mayor control por parte de los supervisores, lo que los coloca en una mejor posición que en el inicio de la crisis financiera mundial. Además, la importante actuación coordinada por parte de los bancos centrales para inyectar liquidez a los bancos de muchas economías también debería contribuir a mitigar las posibles tensiones de liquidez.

No obstante, la fortaleza de los bancos podría verse sometida a prueba ante una brusca desaceleración de la actividad económica que puede acabar siendo más grave y prolongada de lo que se prevé actualmente.

De hecho, las grandes caídas de los precios de las acciones bancarias desde mediados de enero sugieren que los inversionistas están preocupados por la rentabilidad y las perspectivas del sector bancario. Por ejemplo, en muchos países los indicadores de capitalización bancaria basados en precios de mercado son ahora peores que durante la crisis financiera mundial de 2008. La preocupación es que los bancos y otros intermediarios financieros actúen como un amplificador en caso de que la crisis se profundice aún más.

Mirando hacia el futuro

Los bancos centrales seguirán siendo cruciales para salvaguardar la estabilidad de los mercados financieros mundiales y mantener el flujo de crédito a la economía. Pero esta crisis no tiene que ver solo con la liquidez. Tiene que ver principalmente con la solvencia, en un momento en el que los flujos de capitales se han frenado totalmente en grandes segmentos de la economía mundial. Como resultado, la política fiscal desempeña un papel fundamental.

Conjuntamente, las políticas monetaria, fiscal y financiera deben tener como objetivo amortiguar el impacto del shock de la COVID-19 y asegurar una recuperación estable y sostenible una vez que la pandemia esté bajo control. Será fundamental una coordinación internacional estrecha y continuada para apoyar a los países vulnerables, restablecer la confianza del mercado y contener los riesgos para la estabilidad financiera. El FMI está dispuesto a hacer valer todo el peso de sus recursos, en primer lugar, para contribuir a proteger las economías más vulnerables del mundo y, a largo plazo, para fortalecer la futura recuperación.