Puerto de contenedores en Shandong, China: El superávit del país se redujo en casi la mitad en relación con el PIB mundial entre 2008 y 2013 (foto: Yu Fangping/FeatureChina/Newscom).

PERSPECTIVAS DE LA ECONOMÍA MUNDIAL

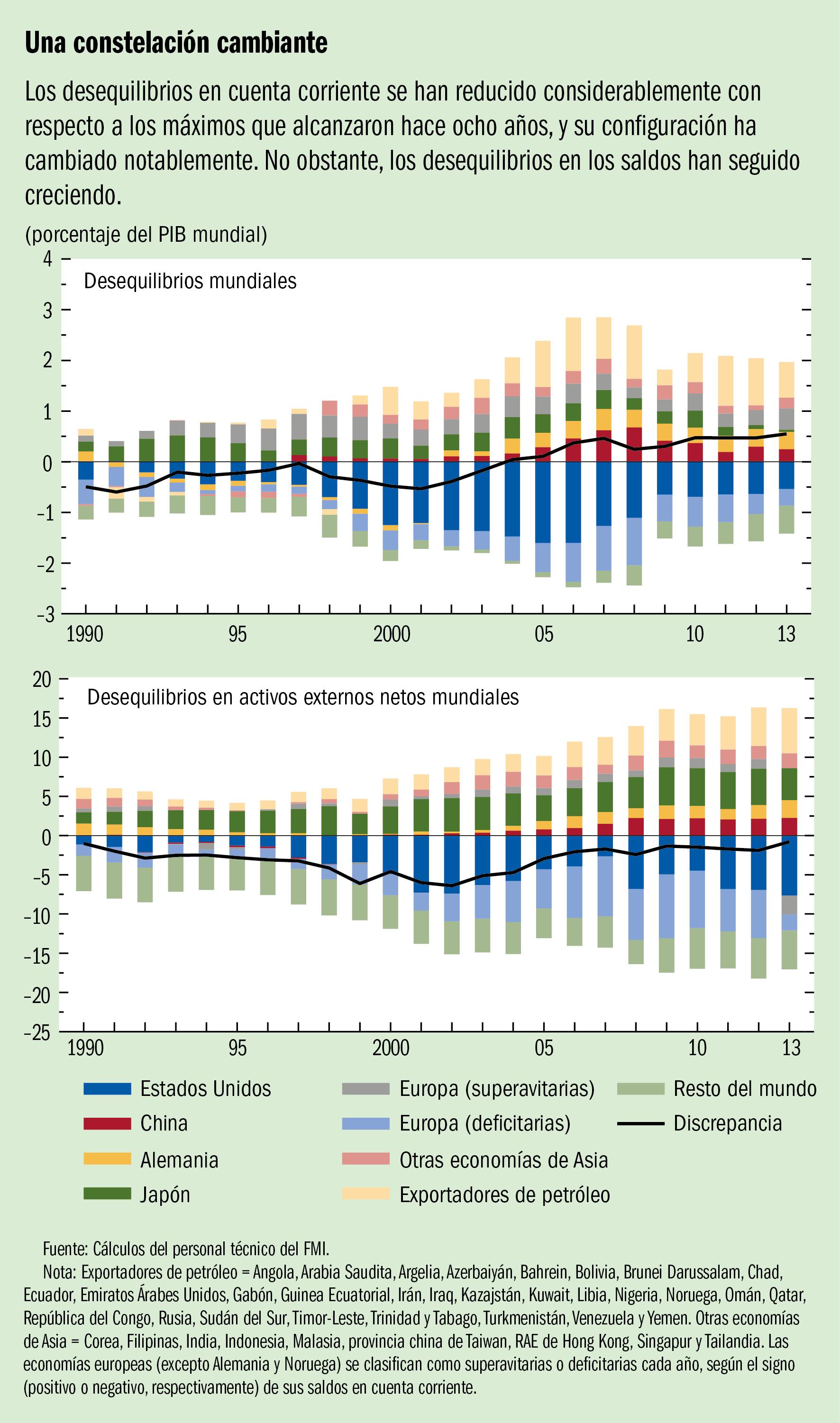

Los desequilibrios en los flujos han disminuido sustancialmente tras alcanzar máximos en 2006 (véase el gráfico, panel superior); en consecuencia, su concentración se ha diluido, la magnitud del déficit y del superávit sistémico se ha reducido, y estos desequilibrios ya no causan tanta preocupación. Pero los desequilibrios en los saldos no dejan de aumentar (véase el gráfico, panel inferior), lo cual pone a algunas economías deudoras en una situación de vulnerabilidad.

Durante este proceso, han surgido una nueva serie de déficits y superávits en cuenta corriente. El profundo déficit estadounidense se contrajo casi dos tercios como porcentaje del PIB mundial, y algunas economías europeas con déficits elevados pasaron a registrar pequeños superávits. Mientras tanto, las economías avanzadas exportadoras de materias primas y las principales economías de mercados emergentes (Brasil, India, Indonesia, México y Turquía), algunas de las cuales registraron superávits en 2006, pasaron a estar entre las economías con déficits más grandes a escala mundial en 2013.

Entre los grandes superávits, el de China se redujo en casi la mitad en relación con el PIB mundial, y el de Japón prácticamente desapareció. Los exportadores de petróleo y las economías del norte de Europa, en cambio, incrementaron sus ya abultados superávits. Si bien los superávits voluminosos presentan menos riesgos sistémicos que los déficits, pueden ser problemáticos si surgen en un contexto mundial de demanda agregada deficiente, que ha sido el caso desde la crisis financiera mundial.

Regular el flujo

Según el estudio, una buena parte de la disminución de los desequilibrios en los flujos fue el resultado de una reducción del gasto en las economías con déficits tras la crisis financiera mundial y de diferenciales de crecimiento vinculados a la recuperación más rápida en los mercados emergentes y los exportadores de productos básicos después de la Gran Recesión en comparación con la recuperación en las economías avanzadas.

Las correcciones de los tipos de cambio reales desempeñaron un papel sorprendentemente limitado, con unas pocas excepciones (China y Estados Unidos son las dos más importantes), y por ende también ha sido limitado el papel desempeñado por la reorientación del gasto, es decir, las variaciones del gasto que destina una economía a bienes externos e internos y a servicios. Entre los factores que han inhibido la realineación prevista de los tipos de cambio están los cambios de actitud de los inversores (flujos hacia refugios seguros después de la crisis) y el hecho de que en la unión monetaria y económica de la zona del euro hay economías con grandes superávits y grandes déficits.

En el estudio se señala que se espera que gran parte de la disminución de los desequilibrios en los flujos sea duradera, ya que es probable que la contracción del producto debida a la menor demanda probablemente haya estado acompañada en gran medida por una reducción del producto potencial en la mayoría de las economías avanzadas con déficits. Pero reina algo de incertidumbre con respecto a esto último, y existe el riesgo de que los desequilibrios en los flujos vuelvan a agudizarse.

Aumentan los desequilibrios en los saldos

La divergencia de los saldos acreedores y deudores netos ha seguido aumentando debido a que los desequilibrios en los flujos se han reducido, si bien no han cambiado de sentido. En algunas economías avanzadas con déficits, el alto y continuo nivel de las relaciones pasivos externos netos/PIB es también un reflejo del débil crecimiento del producto y un bajo nivel de inflación. Dado que los activos y pasivos externos netos son variables de lento movimiento, la composición de los grandes deudores y acreedores ha mostrado una notable inercia.

Las proyecciones de base del informe WEO apuntan a que los desequilibrios en los flujos continuarán en baja, estimándose por otro lado que los desequilibrios en los saldos continuarán en alza. Según estas proyecciones, la evolución de los saldos en cuenta corriente y las posiciones en activos externos netos hace pensar que las vulnerabilidades externas se reducirán en los próximos años.

No obstante, varias economías, entre ellas algunos mercados emergentes, continúan siendo vulnerables a los cambios de actitud de los mercados o a aumentos repentinos de las tasas de interés. Además de los grandes deudores sistémicos, varias economías europeas más pequeñas y algunas economías de mercado de frontera siguen siendo vulnerables a mediano plazo.

Para abordar estas vulnerabilidades, en última instancia las economías deudoras tendrán que mejorar sus saldos en cuenta corriente y reforzar sus resultados de crecimiento. Una demanda externa más sólida y una mayor reorientación del gasto contribuirían a ambos cometidos. También será útil adoptar medidas de política encaminadas a alcanzar un crecimiento más sólido y equilibrado, inclusive en las economías con grandes superávits.