Europa: Efectos de contagio del comercio y la manufactura

7 de noviembre de 2019

Como en el resto del mundo, el comercio y la manufactura en Europa se han debilitado. Hay indicios de que esta desaceleración se está extendiendo al resto de la economía. Si bien los servicios y el consumo se han mantenido relativamente resilientes, en línea con los sólidos mercados de trabajo, la inversión comienza a perder fuerza.

Según el último examen del FMI de la economía europea, esta situación ha frenado la actividad económica en la región, especialmente en las economías avanzadas de Europa.

El informe prevé que el crecimiento se moderará del 2,3% en 2018 al 1,4% en 2019, su tasa más baja desde 2013. Se proyecta que en 2020 el crecimiento se recuperará moderadamente al 1,8%, ya que se espera un repunte del comercio internacional. Pero persisten varios riesg

enlaces relacionados

os para las perspectivas.

Estos seis gráficos reflejan el estado de salud de la economía europea y sus perspectivas.

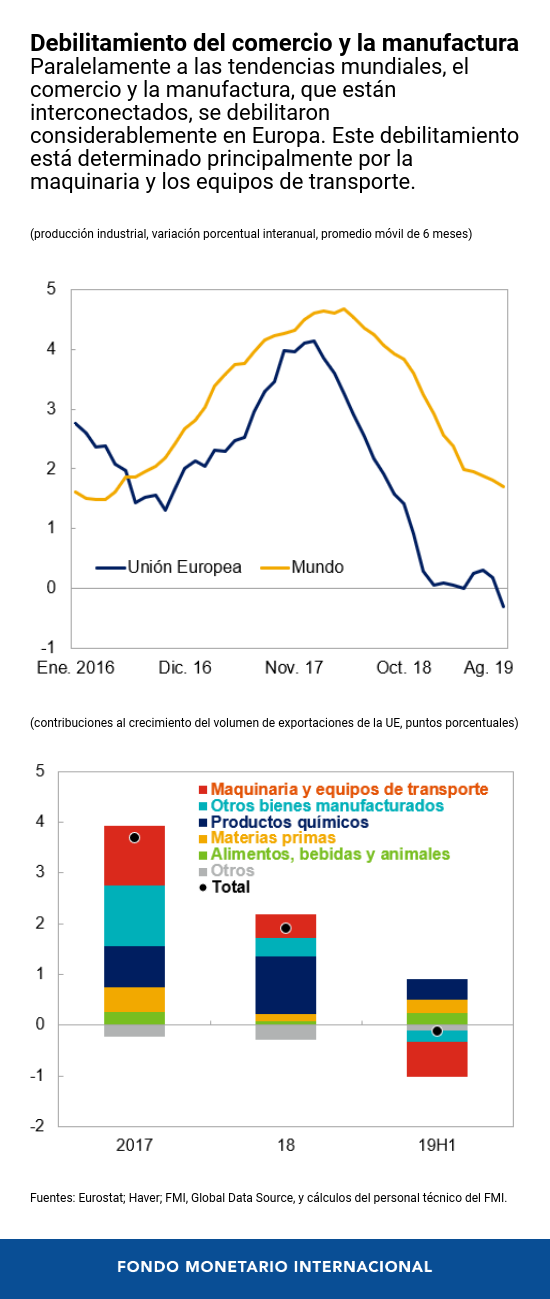

El comercio y la industria en Europa se han debilitado, frenando el crecimiento. Siguiendo las tendencias mundiales, el comercio y la manufactura en Europa se han debilitado considerablemente. Este debilitamiento está determinado principalmente por la maquinaria y los equipos de transporte, sectores particularmente relevantes para Europa. Como resultado, la actividad económica en Europa se ha desacelerado, especialmente en las economías avanzadas. En las economías emergentes de Europa, excluidas Rusia y Turquía, la situación sigue siendo buena y el crecimiento vigoroso.

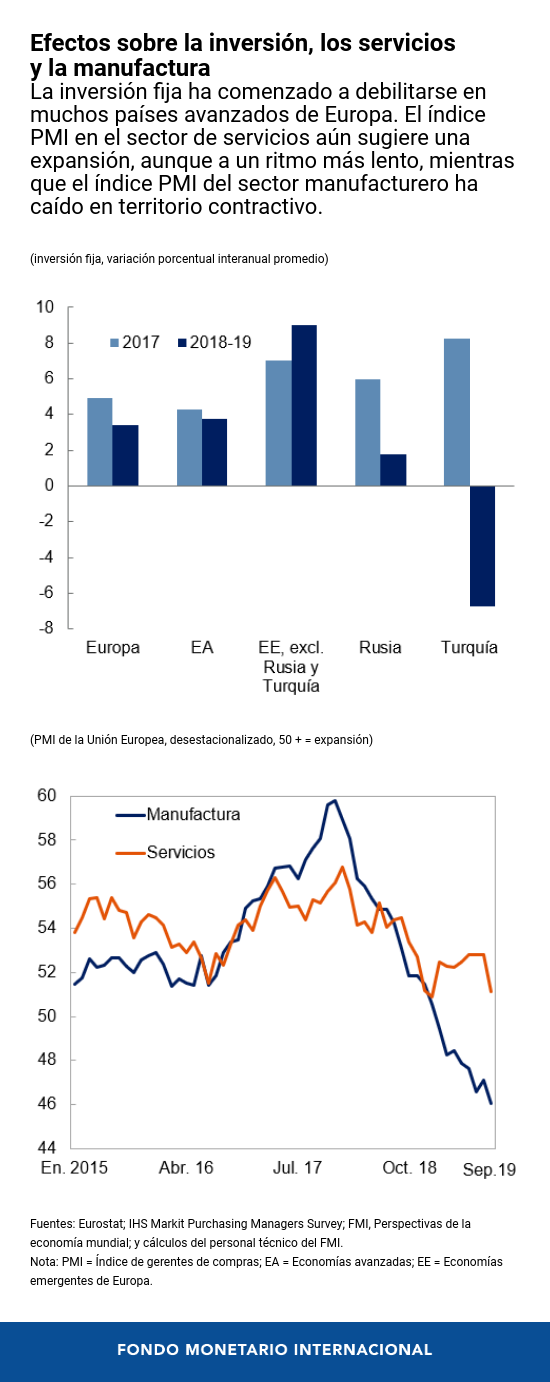

Hay algunos indicios de efectos de contagio, pero aún son relativamente limitados. El debilitamiento del comercio y la manufactura, junto con la moderada confianza de las empresas y la elevada incertidumbre del comercio, ha comenzado a extenderse a la inversión, sobre todo en muchos países avanzados de Europa. Si bien el sector de los servicios ha sido relativamente dinámico, también ha comenzado a debilitarse. Sin embargo, el consumo privado se ha mantenido relativamente sólido.

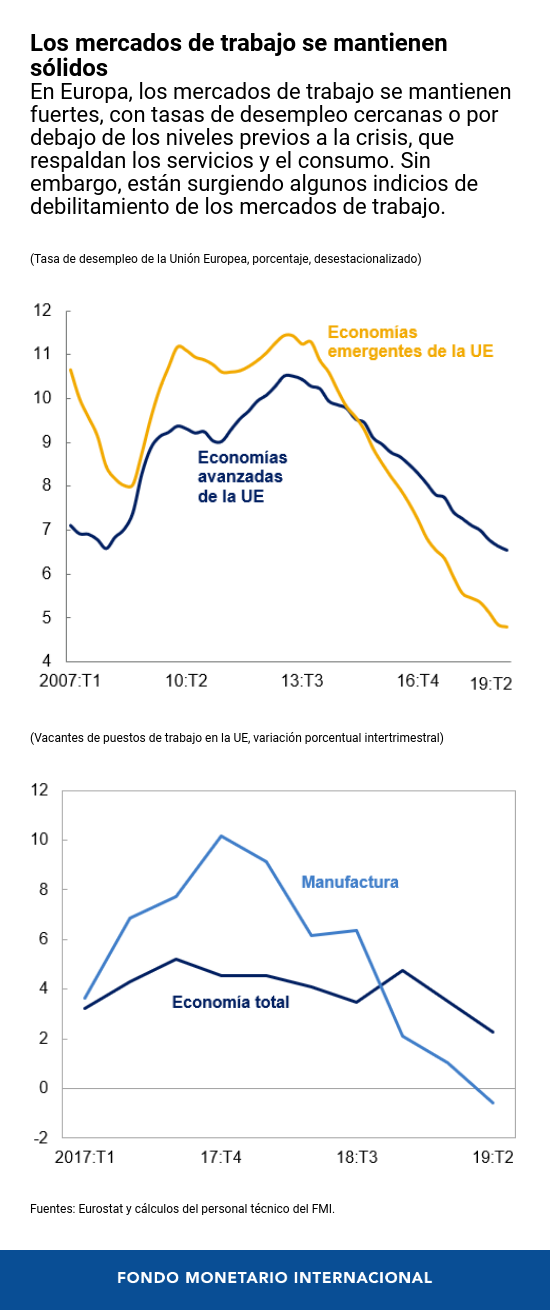

Los mercados de trabajo son esenciales para afianzar la resiliencia de los servicios y el consumo. Mientras el crecimiento del empleo y los salarios siga siendo fuerte, el gasto en consumo y, por ende, la demanda de servicios seguirán siendo elevados. En Europa, los mercados de trabajo siguen siendo sólidos: las tasas de desempleo están en niveles iguales o inferiores a los observados antes de la crisis y, en general, el crecimiento de los salarios se ha mantenido. Sin embargo, también están surgiendo indicios de desaceleración en los mercados de trabajo. Por ejemplo, las vacantes de puestos de trabajo, un indicador de la demanda de mano de obra, no solo están disminuyendo en el sector manufacturero, sino que el crecimiento de la tasa de vacantes en la economía en general también se ha desacelerado desde comienzos del año.

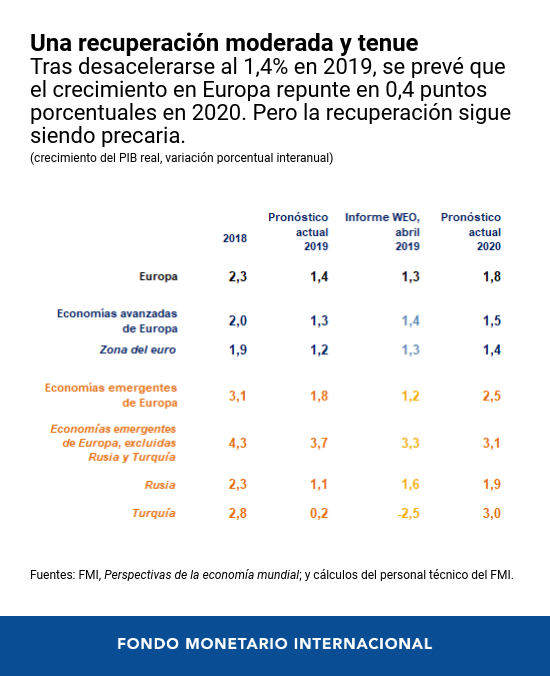

Perspectivas económicas de Europa.En conjunto, se proyecta que el crecimiento en Europa se reducirá del 2,3% en 2018 al 1,4% en 2019. Se prevé una recuperación moderada y precaria para 2020 ya que se espera que el repunte de la demanda externa limite los incipientes efectos de contagio en la inversión y los servicios. Esta proyección, que coincide básicamente con las proyecciones de la edición de abril de 2019 de Perspectivas de la economía mundial (informe WEO), oculta importantes diferencias entre las economías avanzadas y las economías emergentes de Europa.

Perspectivas económicas de Europa.En conjunto, se proyecta que el crecimiento en Europa se reducirá del 2,3% en 2018 al 1,4% en 2019. Se prevé una recuperación moderada y precaria para 2020 ya que se espera que el repunte de la demanda externa limite los incipientes efectos de contagio en la inversión y los servicios. Esta proyección, que coincide básicamente con las proyecciones de la edición de abril de 2019 de Perspectivas de la economía mundial (informe WEO), oculta importantes diferencias entre las economías avanzadas y las economías emergentes de Europa.

El crecimiento en las economías avanzadas de Europa se ha revisado a la baja en 0,1 puntos porcentuales, al 1,3% en 2019, mientras que el crecimiento en las economías emergentes de Europa se ha revisado en 0,5 puntos porcentuales, al 1,8%. En un contexto de gran incertidumbre, se presentan varios riesgos para las perspectivas, entre ellos las perturbaciones relacionadas con el brexit, la intensificación del proteccionismo y la incertidumbre conexa, el descenso abrupto del apetito por el riesgo y las crecientes tensiones geopolíticas.

Políticas. La política monetaria en muchos países europeos debería seguir siendo acomodaticia dadas las presiones inflacionarias moderadas y la desaceleración de la actividad económica. Al mismo tiempo, mantener las tasas de interés bajas durante mucho tiempo puede crear vulnerabilidades en el sector financiero, que deben vigilarse atentamente.

Políticas. La política monetaria en muchos países europeos debería seguir siendo acomodaticia dadas las presiones inflacionarias moderadas y la desaceleración de la actividad económica. Al mismo tiempo, mantener las tasas de interés bajas durante mucho tiempo puede crear vulnerabilidades en el sector financiero, que deben vigilarse atentamente.

Teniendo en cuenta que los niveles de desempleo se mantienen bajos en la mayoría de los países, la política fiscal debería estar anclada en objetivos a mediano plazo, permitiendo al mismo tiempo el pleno funcionamiento de los estabilizadores automáticos (es decir, el gasto y los ingresos que se ajustan a los altibajos de la economía). Dados los elevados riesgos a la baja, los países deberían tener planes de contingencia listos para su puesta en práctica en caso de una desaceleración grave.

Las reformas estructurales, como las políticas para mejorar la competitividad y aumentar la participación en la fuerza laboral, siguen siendo esenciales para incrementar la productividad y el ingreso.