Boletín del FMI: Novedades

Un obrero cerca de Ciudad de México. Se espera un repunte del crecimiento en México, pero el pronóstico más deslucido para 2014 se debe a la tardanza de la recuperación en Estados Unidos y la desaceleración de la construcción (foto: Keith Dannemiller/Corbis).

PERSPECTIVAS DE LA ECONOMÍA MUNDIAL

La lenta pero firme recuperación mundial necesita un fuerte apoyo de políticas

Boletín del FMI

24 de julio de 2014

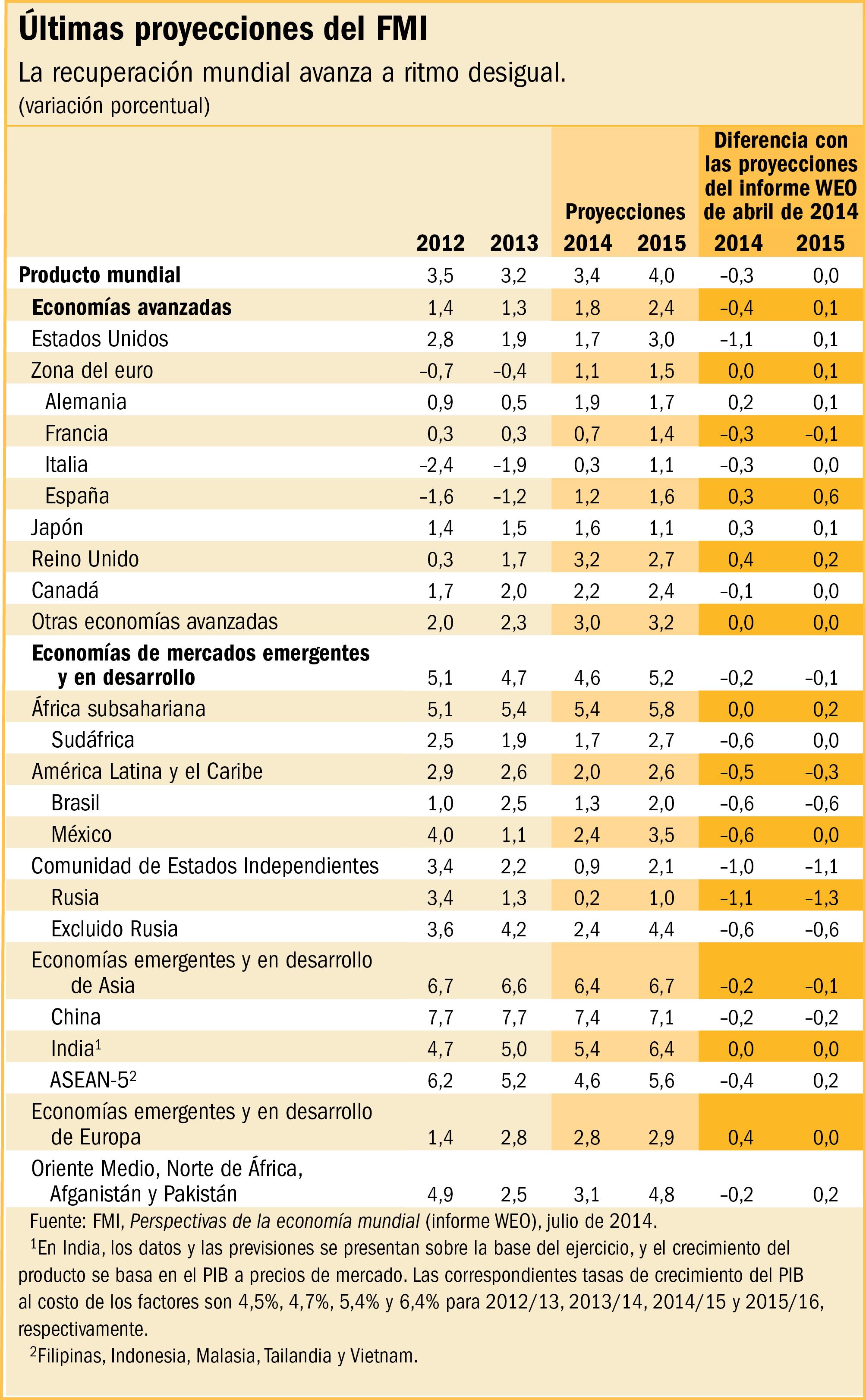

- El FMI proyecta que en 2014 el crecimiento mundial será de 3,4%, es decir 0,3% más débil de lo proyectado en abril; para 2015 se mantiene la proyección de 4%.

- La revisión a la baja se debe sobre todo a factores excepcionales, pero también a una menor demanda en los mercados emergentes.

- Los riesgos inmediatos son las crecientes tensiones geopolíticas y una mayor volatilidad en los mercados financieros.

En la última Actualización de Perspectivas de la economía mundial (informe WEO), el FMI señala que la recuperación mundial ha continuado pero a un ritmo desigual, y que persisten riesgos a la baja. Se precisan esfuerzos continuos de política económica para lograr una recuperación más sólida.

El crecimiento mundial se desaceleró más de lo previsto en el primer trimestre de 2014, debido sobre todo a reveses de carácter temporal, como la marcada corrección de una previa acumulación de inventarios y los efectos de un crudo invierno en la demanda interna en Estados Unidos.

Pero el crecimiento también decepcionó en China, dado que se aplicaron políticas restrictivas para atemperar el crecimiento del crédito y la actividad en el mercado inmobiliario. La actividad se moderó en otros mercados emergentes debido a una demanda externa más débil, así como a un crecimiento de la inversión más lento del previsto.

En la Actualización del informe WEO se proyecta que el crecimiento mundial repuntará a medida que vayan desapareciendo las restricciones temporales y que empiecen a ganar terreno las recientes medidas de política tomadas para apoyar el crecimiento. Por ejemplo, en China se han puesto en marcha medidas limitadas de estímulo para apuntalar la demanda.

Según las proyecciones, el crecimiento mundial aumentará de 3,2% en 2013 a 3,4% en 2014 y 4,0% en 2015. El pronóstico para 2014 es 0,3% más débil de lo señalado en el informe WEO de abril de 2014 (véase el cuadro), lo cual refleja el desempeño observado en el primer trimestre y la evolución más lenta de la demanda en los mercados emergentes. El pronóstico para 2015 no varía con respecto al del informe WEO de abril, y se prevé que el crecimiento más vigoroso en algunas economías avanzadas compensará el crecimiento más débil en los mercados emergentes.

Economías avanzadas

Se proyecta que el crecimiento en las economías avanzadas repuntará de 1,3% en 2013 a 1,8% en 2014, y a 2,4% en 2015.

• En Estados Unidos el repunte de la actividad ya está en curso, pero la recuperación compensará solo en parte el resultado del primer trimestre. Para 2014 se proyecta un crecimiento medio de 1,7%, que aumentará a 3% en 2015.

• Las perspectivas para la zona del euro permanecen en general sin variación con respecto a las del informe WEO de abril, pero los resultados seguirán siendo desiguales en toda la región. Las continuas dificultades financieras y en los balances, y un elevado nivel de desempleo, tendrán como consecuencia un crecimiento más débil en algunas economías.

• En Japón se proyecta que el crecimiento se desacelerará levemente en 2015, debido principalmente al repliegue previsto del estímulo fiscal que fue activado previamente en el año.

Economías de mercados emergentes y en desarrollo

Se prevé que el crecimiento en las economías de mercados emergentes y en desarrollo disminuirá de 4,7% en 2013 a 4,6% en 2014, para después acelerarse a 5,2% en 2015 gracias un mayor dinamismo de las exportaciones.

• Para China se pronostica un crecimiento medio de 7,4% en 2014, con el impulso que las medidas recientes impriman a la demanda interna. El crecimiento se moderará a 7,1% en 2015, a medida que la economía entre en una trayectoria de crecimiento más equilibrado.

• En India, se prevé que la inversión se reactivará gradualmente durante el resto del año, y eso compensará el flojo desempeño del sector agrícola en el primer trimestre.

• Se prevé que el crecimiento en Brasil se desacelerará en 2014 antes de recuperarse en 2015, dado que la inversión y el consumo siguen viéndose afectados por un déficit de confianza y condiciones financieras restrictivas.

• En México, el crecimiento repuntará en 2014–15, pero el pronóstico para 2014 es más deslucido que el del informe WEO de abril, debido a la demora en la recuperación de Estados Unidos y una actividad más floja en el sector de la construcción.

• Las continuas tensiones geopolíticas hicieron fuerte mella en la demanda interna en el primer trimestre de 2014 en Rusia. El crecimiento se ha revisado a la baja y se prevé que permanecerá moderado durante 2014–15.

• En Sudáfrica, el crecimiento probablemente seguirá siendo débil, con persistentes problemas en el lado de la producción.

Riesgos a la baja

Continúan agravándose los riesgos a la baja. Los riesgos derivados de las tensiones geopolíticas han aumentado, ya que los relacionados con Ucrania siguen estando presentes y han surgido nuevos riesgos en Oriente Medio.

La volatilidad en los mercados financieros podría aumentar si los flujos de capitales cambian de sentido y si aumentan los diferenciales de riesgo a raíz de una menor disposición de los inversionistas a asumir riesgos o un aumento inesperado de las tasas de interés a largo plazo en Estados Unidos.

Los riesgos también incluyen un período prolongado de crecimiento subóptimo debido a una demanda insuficiente en las economías avanzadas, o a los efectos negativos de las condiciones de los mercados financieros en las economías emergentes. Algunas economías también podrían verse afectadas por una inversión que continúa siendo débil.

Implicaciones para las políticas

En muchos países se necesita el apoyo de las políticas para logar una recuperación más robusta con un crecimiento efectivo y potencial más sólido.

En el caso de las principales economías avanzadas, el FMI recomienda mantener una orientación de política monetaria que brinde apoyo, y que el avance en la normalización de dicha política sea gradual y a ritmos distintos en las diferentes economías, conforme vaya contrayéndose la capacidad económica ociosa. El ajuste fiscal debe preservar un equilibrio entre el apoyo al crecimiento a corto y mediano plazo. Deben llevarse a término las reformas de la regulación financiera, y se deben desarrollar y usar herramientas macroprudenciales para limitar los riesgos de inestabilidad financiera.

Si bien las prioridades difieren en las distintas economías de mercados emergentes y en desarrollo, muchas disponen de un escaso margen de maniobra para la política económica a fin de aumentar el crecimiento en caso de que los riesgos a la baja se materializaran. Estas economías deben contener la vulnerabilidad externa, por ejemplo, permitiendo que el tipo de cambio se adapte a los shocks financieros externos. Algunas tienen que contener los desequilibrios fiscales y las presiones inflacionarias.

Por último, muchas economías avanzadas y de mercados emergentes y en desarrollo necesitan ejecutar reformas estructurales para elevar la inversión y el crecimiento.

Mantente conectado

|

|

|

|

|

|

|

|

|

|

Escríbanos

El Boletín del FMI da la bienvenida a sus comentarios, sugerencias, y breves cartas de los lectores, una selección de las cuales son publicadas en Foro público. Las cartas pueden ser editadas. Por favor enviar su correspondencia a Internet imfsurvey@imf.org.