写真:rawpixedl/iStock by Getty Images

長期化する不確実性がアジア経済の重荷に

2019年10月23日

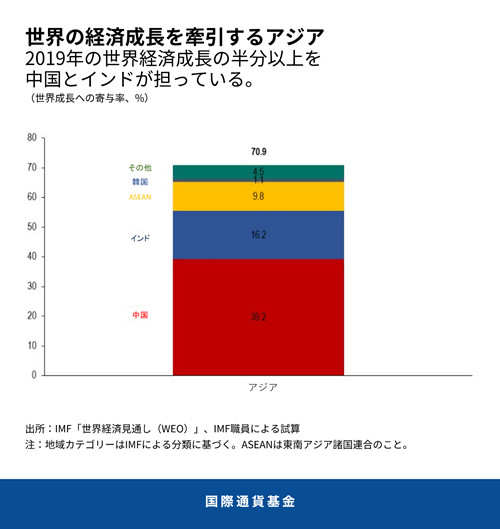

アジアにおける貿易と金融の強固な統合は、同地域の成功を体現している。しかし、こうした統合は、世界的に貿易や投資の不振が続く中で脆弱性の元にもなりかねない。また、アジアは世界全体で長期化する政策不確実性の只中にもある。とはいえ、アジアは今も世界で最も高い成長を遂げている地域であり、2019年には世界経済成長の3分の2以上がアジアの成長によるものとなる。

「短期的な見通しでは、世界的な政策の不透明感と、中国やインドでの成長減速を理由に、域内全体の成長が引き続き減速することが示されている。アジアの経済情勢はデリケートな局面にあり、政策によって、金融安定性を保ちつつ、景気を下支えする必要があるだろう」

- (李昌鏞(イ・チャンヨン)IMFアジア太平洋局長)

Related Links

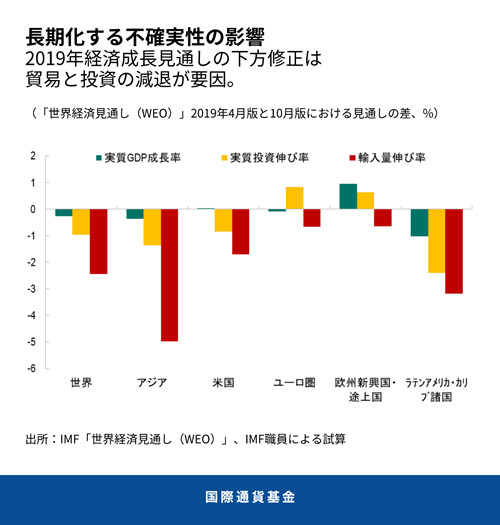

IMFによるアジア太平洋地域に関する最新の経済評価では、世界経済の同時減速が見られる中で、下振れリスクの高まりに光が当てられている。2019年前半にアジアでは、固定投資と輸出の顕著な減少により、成長が鈍化した。消費は、地域全体で実施されている景気下支え策のおかげで、概して持ちこたえている。

成長率見通しの下方修正

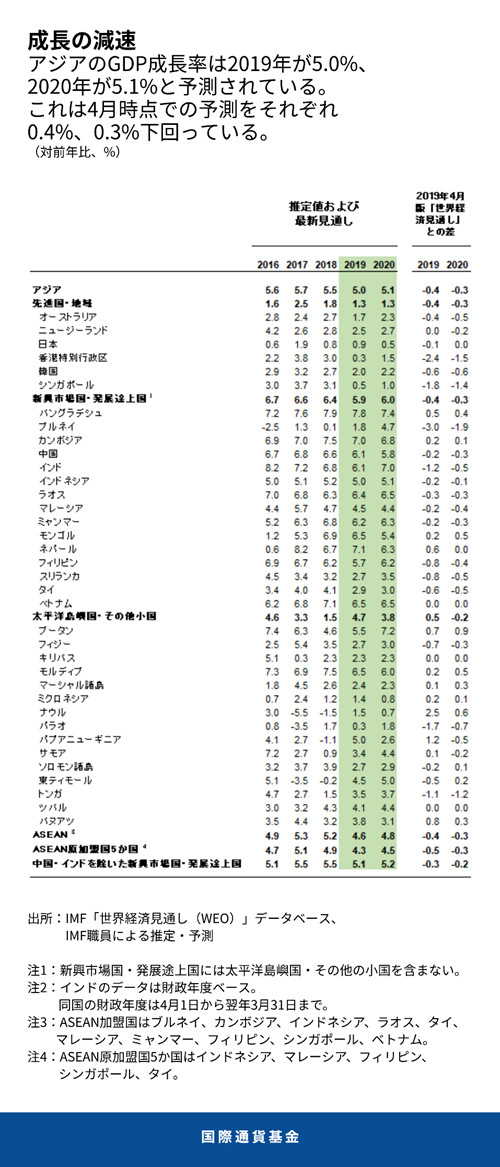

本報告書では、アジアの経済成長について2019年が5.0%、2020年が5.1%と予測しており、これら予測は4月時点と比べてそれぞれ0.4%ポイント、0.3%ポイント低くなっている。これは、世界金融危機以降で最も低い成長率となる。アジアでは成長率の下方修正幅が世界平均よりも大きくなっており、貿易と投資において特に顕著となっている。しかし、アジアは依然として世界の主要地域の中で最も高い成長を遂げており、2019年の世界経済成長に占める割合を見ると、その3分の2以上をアジアが占め、中国単独で世界成長の39%を担うほか、インドが16%、ASEAN諸国が10%を占めることになる。

中国の成長率は2019年には6.1%、2020年には5.8%に下がると予測されている。こうした緩やかな減速は、現在進んでいる成長推進力の不均衡是正や、米中が5月以降に採択した新たな貿易措置を反映している。後者の影響については、景気刺激策により部分的に相殺されることになる。

インドでは、ここ数四半期で成長が急減速したが、最近の金融政策による景気刺激や発表された法人所得税減税を支えとして、成長率は2019年度の6.1%から2020年度には7.0%へと上向く見込みである。

日本経済は、堅調な成長を経て、潜在成長率に沿った緩やかなペースの成長(2019年は0.9%、2020年は0.5%)になると予測されている。最近の消費増税に伴う民間消費押し下げ効果は、一時的な財政出動により緩和されると見られる。

ASEAN原加盟国5か国(インドネシア、マレーシア、フィリピン、シンガポール、タイ)では、2019年前半に外需の減退によって成長の勢いがやや失われた。将来的には成長率が4%台半ばの水準で安定すると予測される。

今後の課題

グローバルな経済と金融へのアジアの統合は、同地域の目覚ましい経済的成功を支える重要な基盤となってきたが、現在の情勢下では、脆弱性の元になる可能性もある。さらなる関税の引き上げや、保護主義拡大の脅威は、同地域に不利な影響を及ぼす恐れがある。本報告書では、貿易政策をめぐる不確実性が大きく高まりピークの水準のまま推移すれば、アジアでは2年間で投資が対GDP比で1.5%から2%減少するとしている。

このこととも関連するが、中国経済が予測を上回って減速するというリスクもある。貿易摩擦がさらに深刻化すれば、外需が低迷し、景況感と投資を落ち込ませることになりかねない。そうなれば、金融機関が保有する資産の質の悪化や不動産価格への下方圧力とあわさって、顕著な景気減速をもたらし、域内の密接なつながりを通じて地域全体に重大な波及効果が及ぶ可能性がある。中国人民元のボラティリティが高まる場合にも、地域に重大な波及効果が及びかねない。

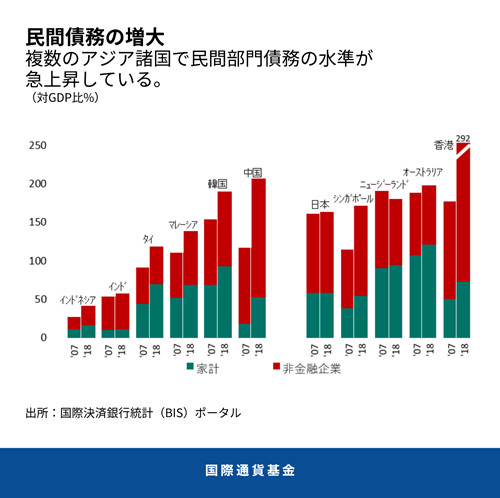

米国やユーロ圏を含む主要先進国・地域における金融政策の緩和は、景気減速を抑え、良好な金融環境を支える上で有用である。しかし、民間部門債務が増大し企業の債務プロファイルが悪化する中で、金融安定性を維持する努力がより難しいものになっている。投資家心理が突然悪化するようなことがあれば、急激な資本流出と通貨価値の下落を伴って金融環境がタイト化する可能性がある。そうなれば、バランスシートが脆弱な企業に対してさらなるストレスがかかることになる。

政策の優先課題

アジアでは、脆弱性を低減しながら急激な成長減速を防ぐことを短期的な政策の優先課題とすべきである。多国間アプローチにより貿易摩擦を解消する努力も継続される必要がある。例えばタイや韓国のように、必要があり政策余地が存在する場合には、財政政策による内需の下支えを追求すべきである。すでに債務水準が高いインドのような国々では、バッファーを再構築すべく財政健全化を優先すべきである。中国では、関税引き上げによる影響を緩和するための追加的な財政出動が成長を安定させる上で適切であろう。

アジアでは一般的に緩和的な金融政策をとることができるが、各国の状況に合わせる必要がある。インドや韓国、フィリピン、タイのように、インフレ圧力が抑制され、成長が減速しているところでは、緩和的な政策が望ましい。日本では、市場とのコミュニケーションを改善し、金融政策枠組みをさらに強化することが、インフレ期待の上昇に有用となりえる。

民間部門の高いレバレッジや大きな債務などマクロ金融の脆弱性が見られる国では、システミックリスクの蓄積を予防するために金融セクター政策を強化することが賢明だろう。

アジアは、持続可能かつ包摂的な成長を促進しつつ、強靭性を高めるための構造改革を推し進める必要がある。労働市場と製品市場の改革が継続されなければなない(日本や韓国、タイ)。これには、人的資本を向上させる政策(南アジア)や、労働供給を刺激する政策なども含まれる。ASEAN諸国においては、インフラの改修や規制枠組みの強化、サービス部門のさらなる自由化によって潜在成長力を高めることができる。同時に、政策担当者は脆弱な集団のニーズに細心の注意を払い、成長を包摂的なものとする必要がある。さらに各国は、炭素税のように温室効果ガスの排出削減にインセンティブを与える政策に注力し、気候変動に伴い増大する資金ニーズを満たす財源の確保を確実にすることに集中すべきである。