《世界经济展望》

应对全球分化

2023年10月

2023年10月

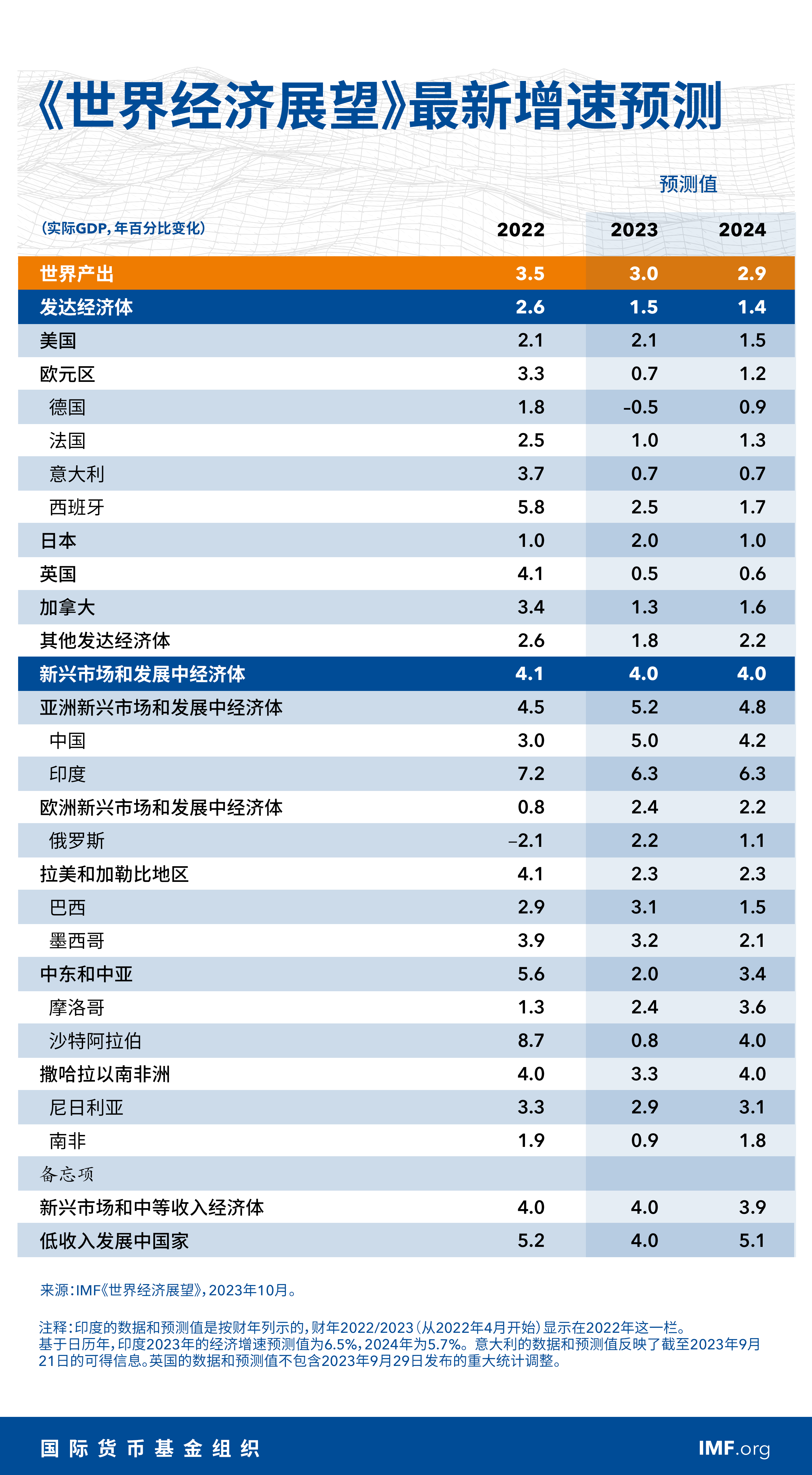

全球经济增速的基线预测值将从2022年的3.5%降至2023年的3.0%和2024年的2.9%,远低于3.8%的历史(2000-2019年)平均水平。在发达经济体,随着政策收紧开始产生负面影响,经济增速预计将从2022年的2.6%放缓至2023年的1.5%和2014年的1.4%。新兴市场和发展中经济体2023年和2024年的经济增速预计将小幅下降,从2022年的4.1%降至2023年和2024年的4.0%。由于货币政策收紧,加之国际大宗商品价格下跌,预计全球通胀率将从2022年的8.7%稳步降至2023年的6.9%和2024年的5.8%。总体来看,核心通胀预计将更缓慢地下降,大多数国家的通胀预计要到2025年才能回到目标水平。

当前,货币政策措施和框架是保持通胀预期有效锚定的关键。第二章阐述了短期和中期通胀预期以及不同经济主体通胀预期的最近趋势。该章强调了货币政策框架(包括沟通策略)在管理经济主体通胀预期、从而帮助以较低产出成本来降低通胀方面发挥的互补性作用。鉴于各方对地缘经济割裂的担忧日益增加,第三章分析了全球大宗商品贸易的扰动会对大宗商品价格、经济活动和绿色能源转型产生何种影响。

© 2026 International Monetary Fund. All rights reserved.