Graduating university students in Kaduna, Nigeria: growth remains too low to create the needed jobs for new entrants into the labor market (photo: Stringer/Reuters/Newscom)

Riesgos externos amenazan la firme recuperación de África subsahariana

11 de octubre de 2018

Se prevé que la recuperación económica de África subsahariana continúe, gracias a una combinación de ajustes de las políticas internas y una coyuntura externa favorable. Según las proyecciones del FMI en el más reciente informe sobre las perspectivas económicas de África subsahariana, el crecimiento aumentará de 2,7% en 2017 a 3,1% en 2018.

Enlaces relacionados

Pero la región enfrenta riesgos cada vez mayores, sobre todo porque las vulnerabilidades subyacentes aún no han sido abordadas de manera contundente para proteger la recuperación de los shocks. “Las políticas tienen que centrarse en reducir esas vulnerabilidades y afianzar los marcos de políticas”, señaló Abebe Aemro Selassie, Director del Departamento de África del FMI.

El crecimiento potencial a mediano plazo sigue siendo demasiado débil para generar los empleos necesarios para absorber a la nueva generación que ingresa en el mercado laboral. Lo esencial es incrementar la resiliencia y elevar el crecimiento potencial, pero las políticas para lograrlo varían entre los países.

Estos seis gráficos explican la situación.

- Se prevé que la recuperación económica continúe en África subsahariana.

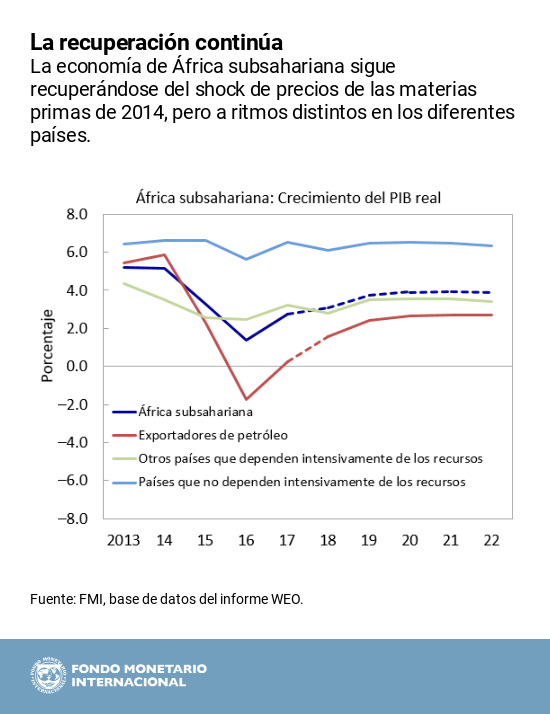

La situación es variopinta. Los últimos años han sido muy difíciles para los exportadores de petróleo, como Angola y Nigeria, tras el marcado descenso de los precios del crudo en 2014. Estos países y otros que dependen intensivamente de los recursos naturales han registrado una reactivación del crecimiento, pero a niveles muy inferiores a los observados antes del shock de precios de las materias primas de 2014. Los países que no dependen mucho de los recursos naturales continúan experimentando un crecimiento vigoroso.

-

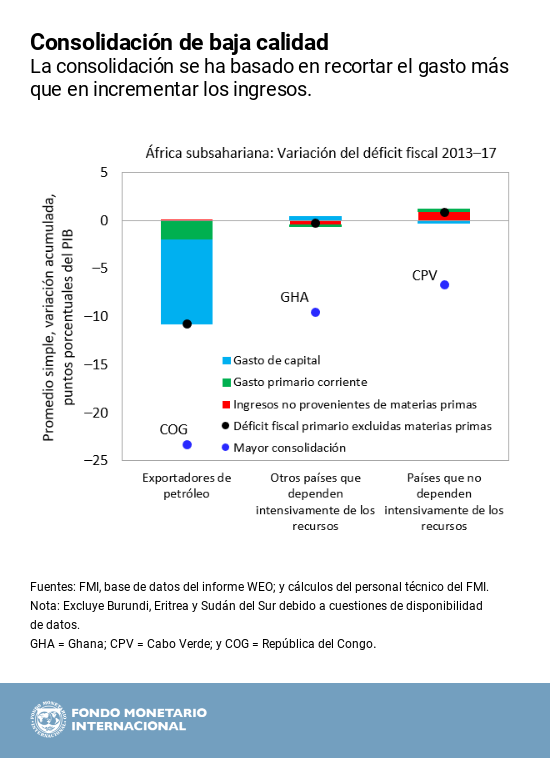

La consolidación fiscal prosigue, pero hay que mejorar su calidad

El déficit fiscal medio de la región empezará a disminuir de 4,2% del PIB en 2017 a 3,3% en 2018. Pero hasta ahora la reducción del déficit se debe en gran medida al repunte del precio del petróleo en el caso de los exportadores de crudo y a fuertes recortes de gasto de capital en varios países. Al mismo tiempo, las medidas para mejorar la tan necesaria movilización de los ingresos internos han sido difíciles de concretar, y dicha movilización dista mucho del potencial de la región. Se necesita una mayor consolidación basada en los ingresos para reducir las vulnerabilidades de la deuda y generar recursos para el desarrollo.

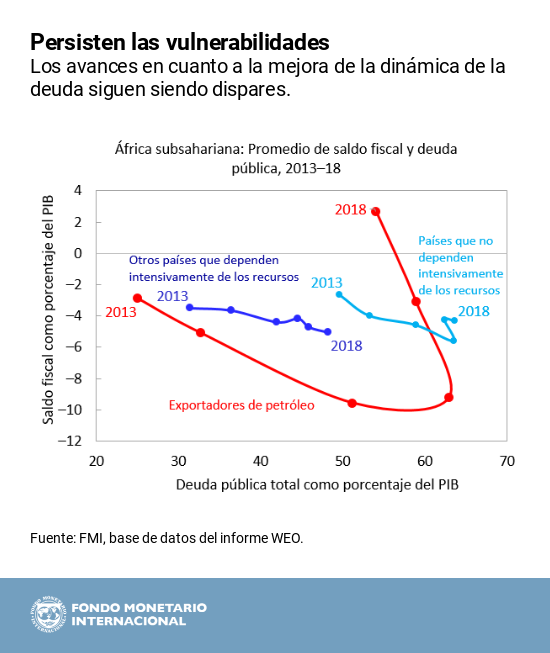

- Persisten las vulnerabilidades de la deuda

En 2017, un grupo de 15 países de bajo ingreso de África subsahariana fue clasificado como de alto riesgo de sobreendeudamiento (Burundi, Camerún, Cabo Verde, Etiopía, Gambia, Ghana, la República Centroafricana, Santo Tomé y Príncipe y Zambia) o en situación de sobreendeudamiento (Chad, Eritrea, Mozambique, la República del Congo, Sudán del Sur y Zimbabwe). La dinámica de la deuda de estos países obedece principalmente a los abultados déficits primarios y, en varios casos, a depreciaciones del tipo de cambio. La reducción de la deuda se debe mayormente a la consolidación en los países exportadores de petróleo. Mejorar los marcos de gestión de la deuda podría ayudar a gestionar mejor los riesgos.

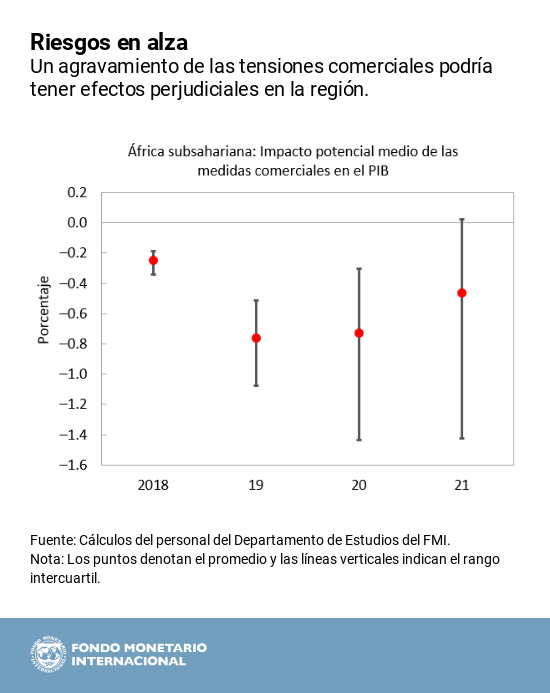

- Los riesgos para las perspectivas están al alza

La economía mundial está entrando en un período de una incertidumbre inusitadamente elevada en cuanto a las políticas, con importantes riesgos que podrían repercutir negativamente en muchos países de la región. Un agravamiento de los conflictos comerciales amenaza con descarrilar la recuperación económica mundial a corto plazo y empañar las perspectivas de crecimiento a mediano plazo. Las tensiones comerciales entre Estados Unidos, otras grandes economías avanzadas y China podrían suponer una pérdida acumulada del PIB en África subsahariana de hasta 1½% durante 2018–21. Los países de África subsahariana que se verían más afectados por la guerra comercial serían los exportadores de materias primas y los que están más integrados en los mercados mundiales (ya sean exportadores o importadores de materias primas).

- Mayor exposición a un endurecimiento imprevisto de las condiciones financieras mundiales

Un endurecimiento de las condiciones financieras mundiales debido a una normalización sorpresivamente más rápida de la política monetaria en las economías avanzadas, o un giro repentino en la actitud de los inversionistas, podría restringir el financiamiento y el crecimiento en muchos países de África subsahariana. Hasta ahora, los mercados de frontera han resistido bien los episodios de volatilidad que han golpeado a unos cuantos mercados emergentes importantes desde mediados de abril de 2018. Las tasas de interés más altas en Estados Unidos y el fortalecimiento del dólar también han intensificado los riesgos, como se observa históricamente en las economías emergentes y en desarrollo. En particular, la probabilidad de un importante cambio de sentido de los flujos internacionales en África subsahariana aumenta considerablemente a medida que suben las tasas de interés en Estados Unidos.

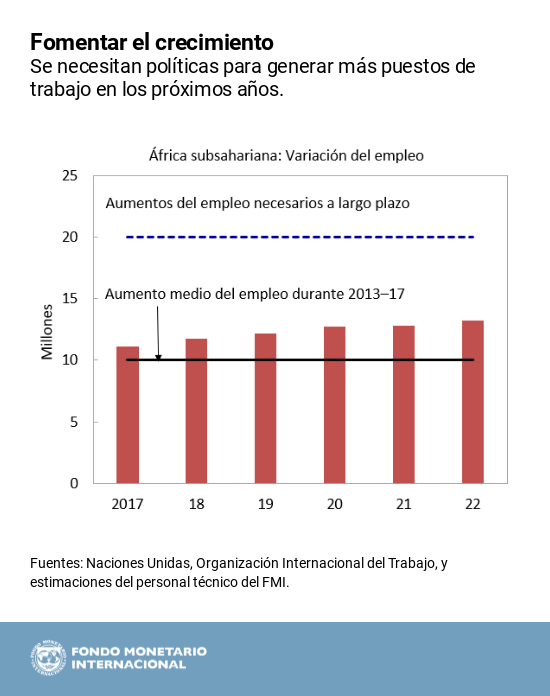

- Se precisan medidas de política para acelerar la mejora de los niveles de vida

El crecimiento a mediano plazo de 4% es demasiado bajo para África subsahariana. La región tiene que elevar el crecimiento a fin de crear los 20 millones de empleos adicionales al año que se necesitan para absorber la nueva generación de participantes en los mercados de trabajo. Para crear un crecimiento vigoroso, sostenido e inclusivo hay que dar varios pasos: profundizar el comercio y la integración financiera (por ejemplo en el contexto de la Zona de Libre Comercio Continental Africana); facilitar el movimiento de la mano de obra y el capital mediante una mejor asignación del gasto público; aprovechar las oportunidades de la cuarta revolución industrial, promoviendo la conectividad digital y un sistema educativo flexible; eliminar las distorsiones del mercado; y adoptar políticas que promuevan la inversión privada y la toma de riesgos.