Informes de Perspectivas de la Economía Mundial

A un ritmo constante, pero lento:

Resiliencia en un contexto de divergencia

Resiliencia en un contexto de divergencia

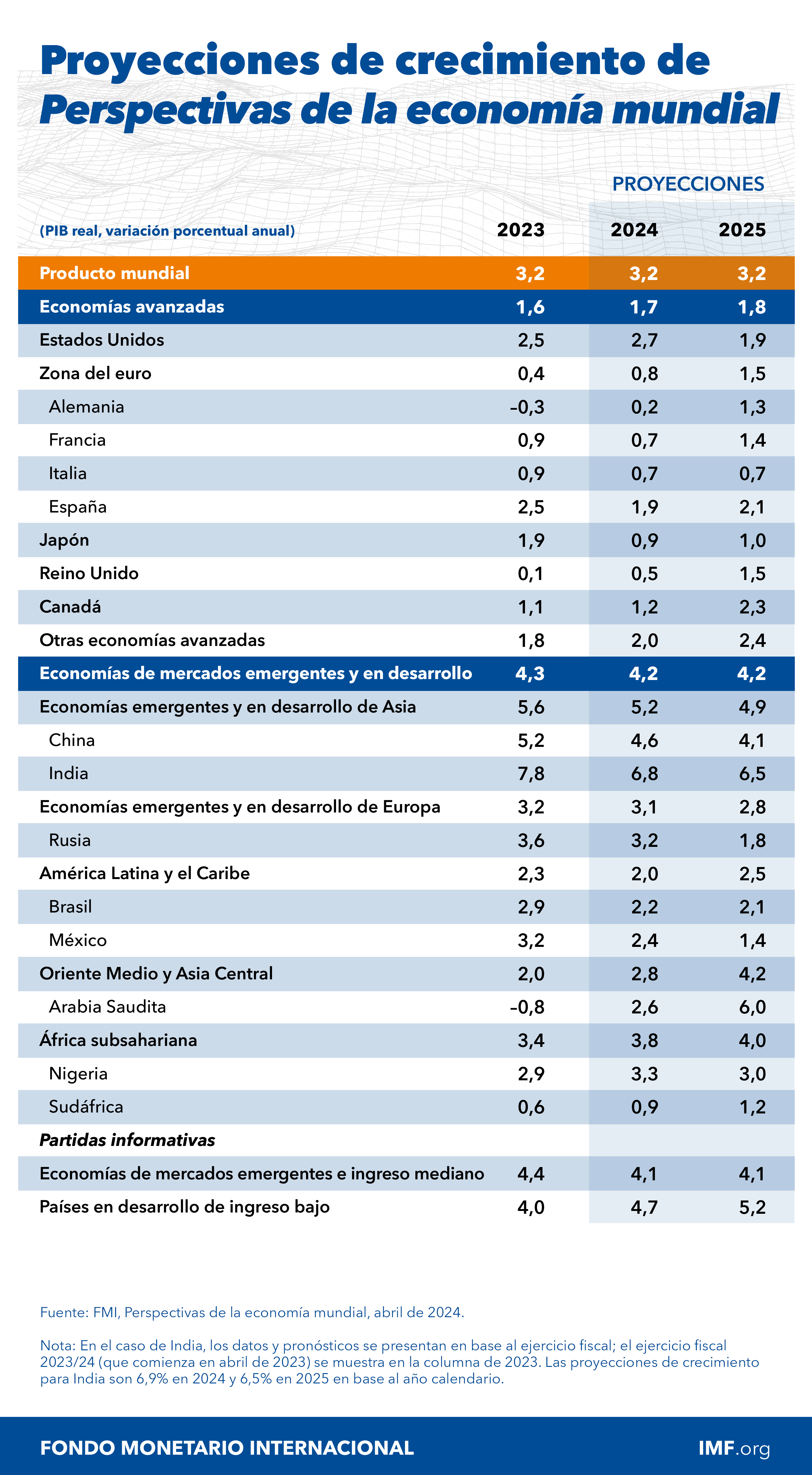

Según el pronóstico de base, la economía mundial continuará creciendo un 3,2% en 2024 y 2025, al mismo ritmo que en 2023. Una ligera aceleración en las economías avanzadas —de 1,6% en 2023 a 1,7% en 2024 y 1,8% en 2025— quedará compensada por una leve ralentización en las economías emergentes y en desarrollo, de 4,3% en 2023 a 4,2% en 2024 y 2025. La proyección de crecimiento mundial a cinco años, 3,1%, es la menor de las últimas décadas. Se prevé que la inflación mundial descienda de manera constante, de 6,8% en 2023 a 5,9% en 2024 y 4,5% en 2025, y que las economías avanzadas alcancen sus metas de inflación antes que las emergentes y en desarrollo. En general, se proyecta que la inflación subyacente descienda más gradualmente.

La economía mundial ha sido sorprendentemente resiliente, pese a las considerables subidas de las tasas de interés de los bancos centrales en aras de la estabilidad de precios. El capítulo 2 explica que los cambios en los mercados hipotecarios y de vivienda en la década prepandémica de tasas bajas moderaron el impacto inmediato de las mayores tasas de política monetaria. El capítulo 3 se centra en las perspectivas a mediano plazo y muestra que el menor crecimiento previsto del producto per cápita obedece sobre todo a las persistentes fricciones estructurales que impiden atraer capital y mano de obra hacia las empresas productivas. El capítulo 4 indica que el deterioro de las perspectivas de crecimiento en China y otras grandes economías emergentes lastrará a los socios comerciales.

septiembre de 2025

La economía de la vivienda

noviembre de 2025

septiembre de 2025

© 2026 Fondo Monetario Internacional. Todos los derechos reservados.

{kind=link}